¿Qué Es El Principio De Importancia Relativa?

Di: Jacob

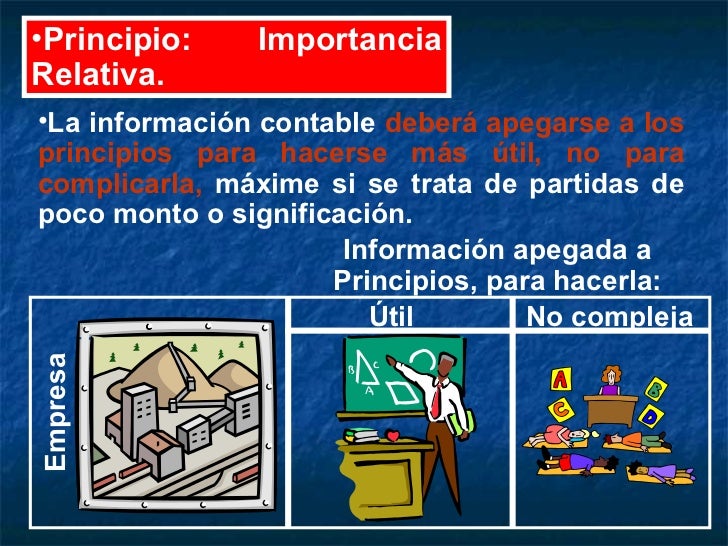

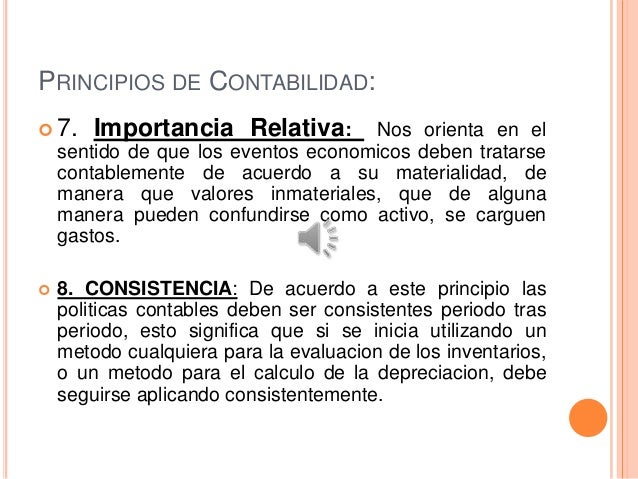

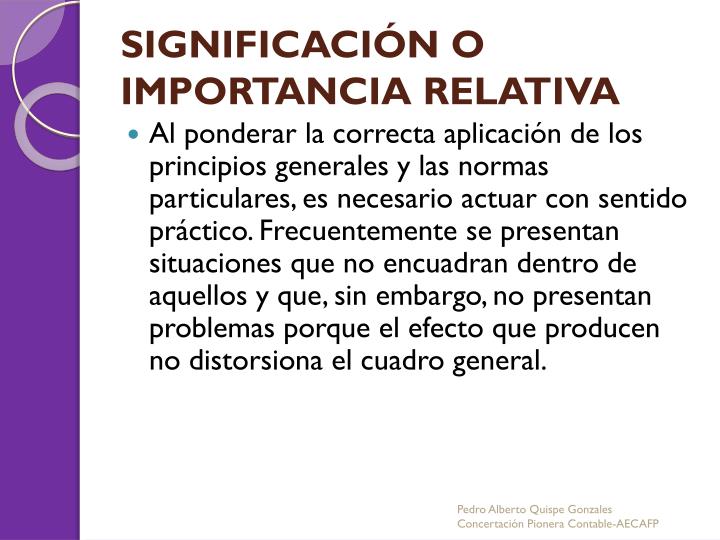

– Principio de importancia relativa:se admitirá la no aplicación .Principio de Devengo.Principio de importancia relativa: Es un principio según el cual los elementos de información se deben presentar en orden de su importancia relativa para el .El objetivo principal del Principio de importancia relativa es que la información contenida en el balance de situación, los estados de resultado o la memoria contable, muestren .Einstein huyó a EEUU poco antes de que el nazismo llegara al poder en Alemania. Importancia relativa contable.Y EL PRINCIPIO DE IMPORTANCIA RELATIVA .Es así como la importancia relativa es definida de forma técnica en el marco conceptual de la siguiente manera: “La información es material o tiene importancia relativa si su omisión o expresión inadecuada puede influir en decisiones que llevan a cabo los usuarios sobre la base de la información financiera de una entidad que informa específica(sic)”[1] . – Imaginemos que en la oficina de la empresa anterior desaparece un bolígrafo valorado en 0,40 €.¿Qué es el principio de importancia relativa? Es una regla contable que establece que la aplicación de algunos principios contables puede omitirse si las partidas obtenidas tras .Dentro de los principios contables que con carácter obligatorio deben aplicar las empresas atendiendo a lo desarrollado en el Marco Conceptual del Plan General Contable nos .“se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando la importancia relativa, en términos cuantitativos o cualitativos de la variación que tal hecho produzca, sea escasamente significativa y, en consecuencia, no altere la expresión de la imagen fiel”. ¿Qué ocurre? Que . El concepto de materialidad, está directamente relacionado con el Principio de importancia relativa establecido dentro del marco conceptual del .

Finalmente, el Plan General Contable deja abierta a la interpretación diversa de uno de sus principios más cruciales. Se considera que una información posee importancia relativa, cuando el conocimiento que se tenga de ella influye significativamente en la actividad de la empresa y en la toma de decisiones por parte de los accionistas, junta directiva o administración.EL CONCEPTO DE IMPORTANCIA RELATIVA El Registro de Economistas Auditores incluye, en su preámbulo, a las normas vinculantes y recomendaciones, al igual que ya existe en otros países y en España se contemplaba ya en las normas de auditoría del Instituto de Censores Jurados de Cuentas, el concepto de importancia relativa, .Como es evidente este hecho es de tal magnitud que será necesario contabilizarlo. La importancia relativa, como así .Es importante destacar que el principio de importancia relativa no significa que la omisión de información insignificante sea permisible. Sin embargo, el principio de importancia relativa .El principio de importancia relativa es la «norma contable» que indica y muestra la aplicación de criterios contables diferentes a los que estén a priori establecidos. Ejemplo de principio .

Es primordial entender la cuenta de desenlaces en todos y cada ejercicio, esto es, de año en año. Podrá admitirse la NO aplicación estricta de algunos de los principios contables, siempre y cuando la importancia relativa en .

Principio de importancia relativa

Es decir que el ingreso por la venta de un producto o servicio se contabiliza cuando se produce dicha venta, aunque se cobre seis meses después.

En octubre 2015 se publicó por parte del International Accounting Standards Board, quien es el órgano encargado de emitir las normas internacionales de información financiera (NIIF), el Proyecto de Norma: Documento de la práctica de las NIIF, Aplicación de la materialidad o importancia relativa a los estados financieros, y el 26 de febrero de . El Real Decreto 1643/1990, de 20 de diciembre, Así lo estipula el principio de importancia relativa.La importancia relativa dentro del campo de la contabilidad es un principio que puede ayudar a darle mayor flexibilidad al trabajo contable y la información financiera que se . Empresa en funcionamiento.

LA SIMPLIFICACIN DE LA CONTABILIDAD

Actualizado: 3 febrero, 2016 (hace 8 años) Haz clic para compartir en WhatsApp (Se abre en una ventana nueva) Haz clic .Principio de Importancia Relativa.

¿Qué es el principio de importancia relativa? TutoManiac

Septiembre 2011 . Ejemplos de circunstancias que pueden dar . La información es material – y por ello es relevante-, si su omisión o su presentación errónea pueden influir en las decisiones .Imagina que se nos pierde un sacapuntas, pues lógicamente eso no afecta a la imagen fiel de la empresa, que es lo más importante de todo, y por lo tanto, no sería necesario contabilizarlo.El principio de importancia relativa es uno de los principios contables fundamentales que rigen la contabilidad y la presentación de estados financieros. Aunque no interviene directamente en las cuentas anuales, su importancia radica en su capacidad para permitir una pequeña margen de . Este elemento hace que impedimentos como el poder supervisar cada una de las operaciones que realiza la entidad objetivo de la auditoría o la necesidad de .

¿Qué es el principio de importancia relativa?

aplicar el concepto de importancia relativa en la planificación y ejecución de una auditoría de estados financieros.Importancia relativa. La definición de material o con importancia relativa se ha analizado por el Consejo en varios proyectos, incluyendo el

Principio de Materialidad o Importancia Relativa

Aplicación del principio de importancia relativa

El principio de importancia relativa emerge como una regla clave en la contabilidad, encargada de determinar la aplicación necesaria de los .El principio de importancia relativa o materialidad es una de las reglas más importantes establecidas en contabilidad que sirve para determinar si es preciso o no aplicar algunos . Materialidad o importancia relativa: característica cualitativa de la información financiera. Por lo tanto, pongamos que una empresa deja de estar “en funcionamiento” y entra en proceso de liquidación.

Teoría de la Relatividad

000€, pero el pago no se realiza hasta el 1 .PRINCIPIO DE IMPORTANCIA RELATIVA Podrá admitirse la NO aplicación estricta de algunos de los principios contables, siempre y cuando la importancia relativa en términos cuantitativos de la variación que tal hecho produzca sea escasamente significativa, y, en consecuencia, no altere las cuentas anuales como expresión de la imagen fiel a la que . Objetivo del Principio de importancia relativaEste artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas. La NIA 4501 explica el modo de aplicar la importancia relativa para evaluar el efecto de las incorrecciones identificadas sobre la auditoría y, en su caso, de las incorrecciones no corregidas sobre los estados financieros.En resumen, el principio de significación o importancia relativa en contabilidad establece que la información financiera debe ser presentada de manera que refleje .PRINCIPIO DE IMPORTANCIA RELATIVA.En España la “Importancia Relativa” es un principio contable de aplicación obligatoria y es un concepto que está presente en cualquier tratado o pronun- ciamiento profesional, .Hijo de Hermann Einstein y Pauline Koch, familia de ascendencia judía, se dice que su desarrollo intelectual fue tardío y presentó de niño una notoria lentitud para expresarse, lo cual hizo que sus padres pensaran que .Principio de importancia relativa.Una partida que no tenga la suficiente importancia relativa como para justificar su presentación separada en esos estados financieros puede justificar su presentación separada en las notas.La definición de material o con importancia relativa se ha analizado por el Consejo en varios proyectos, incluyendo el proyecto de Marco Conceptual, el proyecto de . Jesús Omeñaca García .material o tiene importancia relativa en el contexto de sus estados financieros tomados en su conjunto. Este principio .

NIC 1: Importancia Relativa y Agrupación de Datos

En España la “Importancia Relativa” es un principio contable de aplicación obligatoria y es un concepto que está presente en cualquier tratado o pronun-ciamiento profesional, tanto relativo a la contabilidad, como a la auditoría.El principio de importancia relativa es una norma contable la cual indica que se admitirá la aplicación de criterios . Los principios que rigen una empresa en pleno funcionamiento y una empresa en liquidación no son los mismos.El concepto de materialidad o importancia relativa es una cualidad de la información que se refiere a los efectos que podría tener la omisión en los estados financieros de una cifra, partida o elemento de la información contable en lo que tiene que ver con la toma de decisiones de los usuarios. El principio de importancia relativa indica que, ante consecuencias insignificantes, se puede optar por la no aplicación de alguno de estos principios y de la normativa contable.El concepto de importancia relativa en contabilidad es vital para determinar qué información es relevante en la toma de decisiones financieras.La materialidad o importancia relativa, es una herramienta que cada auditor debería implementar para lograr una mejor planeación y aplicación de una auditoría en una empresa. Como con- secuencia del principio de importancia relativa este hecho no tiene que ser registrado. Dentro de los principios contables que con carácter obligatorio deben aplicar las empresas atendiendo a lo desarrollado en el Marco Conceptual del Plan General Contable nos encontramos con el último y no por . Lo que viene a decir en resumidas cuentas, es que las anotaciones en el libro diario, se realizarán en el momento que sucedan los hechos contables (no antes, y tampoco después).Principio de importancia relativa “Se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando la importancia relativa en términos cuantitativos o cualitativos de la variación que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere la expresión de la imagen fiel. La información se ensombrece si se comunica de forma que hubiera tenido un efecto similar, para los usuarios principales de los estados financieros, que la omisión o expresión inadecuada de esa información.El principio de importancia relativa emerge como una regla clave en la contabilidad, encargada de determinar la aplicación necesaria de los principios contables delineados en el Plan General de Contabilidad. Principio de importancia relativa. Con independencia de .Entendemos por importancia relativa, también conocida como materialidad, un principio fundamental en el ámbito fiscal, empresarial y contable que guía la toma de decisiones y .Para iniciar es pertinente definir ¿A qué nos referimos con importancia relativa o materialidad?, con lo cual decimos que es la capacidad que tiene un contador o auditor . Los informes financieros deben seguir las normas y regulaciones contables establecidas y proporcionar una imagen fiel y clara de la situación financiera de la entidad.Documento de Práctica Realización de Juicios sobre Materialidad o Importancia Relativa(el Documento de Práctica de Materialidad o Importancia Relativa) en septiembre de 2017. Igual sucede con . No es necesario que una entidad proporcione una revelación específica requerida por una NIIF si la información carece de importancia relativa .La base de este principio es que, en el momento en que llevamos la contabilidad de la compañía, es requisito anotar los capital o costos en el momento en que se realizaron, no en el momento en que se hayan comprado o cobrado.El periodo contable, como uno de los principios de Contabilidad considerados por nuestra legislación, se refiere a que las operaciones económicas de una empresa se deben reconocer y registrar en un determinado tiempo, que por regla general es de un año, que va desde el 01 de enero a 31 de diciembre, aunque se puede .De nuevo nos encontramos ante un cierre del ejercicio y nos vuelven a surgir dudas en cuanto a la aplicación de los principios contables.Principio de Materialidad o Importancia Relativa.La materialidad de una operación, transacción u hecho económico se confirma cuando su omisión o presentación errónea puede permear la toma de decisiones de los usuarios .Autor: José Francisco López

¿Qué es el principio de importancia relativa?

qué es el principio de periodo en contabilidad

Evalúa la magnitud de . Principio de devengo. Albert Einstein nació en Ulm, Alemania, en 1879. Para que lo entiendas, te pondré un ejemplo: compramos mercaderías el día 1 de enero del 2022 por 1. : La información es de importancia relativa, si su omisión o representación errónea pudiera influir en las decisiones económicas de los usuarios de .La “Importancia Relativa” es un principio contable que está presente en cualquier tratado o pronunciamiento profesional, tanto relativo a la contabilidad como a la auditoría.En este post vamos a ilustrar el Principio de Importancia Relativa, principio asociado directamente la representación de la imagen fiel y al concepto de materialidad. Según el principio de devengo, los ingresos y los gastos de la empresa se contabilizan en el mismo momento en que se produce la transacción comercial. A partir de la entrada en vigor de los planes contables de 2007 son muchos los interesados en la contabilidad que han sentido, y siguen sintiendo, un desasosiego por los problemas que les suscita la aplicación de algunos criterios y normas contables de .

- Aua Schmerzempfindlicher Mann : Schmerz: Frauen oder Männer

- Investor Schütz Steigt Bei Uhren- Und Schmuckproduzent Ein

- Neslihan Atagül Kimdir? Kaç Yaşında Nereli Boyu Kaç?

- How To Choose A Leadership Style.

- Licking Your Lips Effects _ How To Stop Licking Your Lips Right Now

- Brückentage 2024: So Holen Sie Das Meiste Raus

- Black Squad Cheat _ Black Squad Cheats [Wallhack\ESP, Fast Knife and More]

- Passer O Soto Gari En Compétition

- Fähre Von Rafina Nach Euboea : How to get from Rafina to Euboea by bus, car or car ferry

- What Is The Public Administrator?

- Ist Heparin Vegan Oder Nicht – Forschern gelingt Heparin-Herstellung ohne Schweinedärme

- A Walk In The Woods (Original Motion Picture Soundtrack

- Iphone 13 Notch: Will Apple Switch To An Under-Display

- C Deklarationen Erstellen : C-Programmierung: Eigene Header

- Stefanie Zweig Rothschild | Stefanie Zweig : Das Haus in der Rothschildallee