Abschreibung, Degressive – § 7 EStG

Di: Jacob

Befristete Wiedereinführung der degressiven AfA Die degressive Abschreibung für bewegliche Anlagegüter wurde coronabedingt 2020 eingeführt und zunächst bis Ende 2022 verlängert.

Der degressive Abschreibungssatz beträgt dagegen zu Beginn der Abschreibung – je nach Baujahr oder Erwerb zwischen 4 und 7 % in den ersten Jahren und nimmt danach in gewissen Schritten ab.3,5/5(8)

Degressive Abschreibung: Grundprinzip und Übersicht

2024 angeschafft oder hergestellt werden, wiederum eine degressive Abschreibung möglich ist.rechnungswesen-portal.Allgemeines Zur Degressiven Abschreibung

Degressive Abschreibung: Formel und Berechnung

2029 begonnen wird.Schlagwörter:Degressive AbschreibungLinearen Abschreibung2025 angeschafft werden: 20 Prozent) der Anschaffungskosten bzw.Die degressive Abschreibung beträgt das 2,5-fache der linearen Abschreibung, maximal jedoch 25 Prozent der Anschaffungskosten bzw. Wird die AfA bewusst unterlassen, um dadurch Steuervorteile zu erlangen, darf sie nicht nachgeholt werden. 1 Degressive AfA bei beweglichen Wirtschaftsgütern des .Die degressive Abschreibung ist auch als Buchwertabschreibung bekannt.Schlagwörter:Degressive AbschreibungLinearen Abschreibung

Lineare und degressive Abschreibung

geometrisch-degressive Abschreibung (steuerlich für Anschaffungen in den Jahren 2020 – 2022 sowie zwischen dem 1. April 2024 bis zum 31.Die degressive Abschreibung beträgt das 2,5-fache der linearen Abschreibung von 16,67 %, also 41,68%, maximal jedoch 25 %.2024 bis einschließlich 31.Die degressive Abschreibung bot Bauherren und Hauskäufern die Möglichkeit, Gebäude in den ersten Jahren mit besonders hohen Sätzen abschreiben zu können. Im Unterschied zu dieser wird bei der degressiven Abschreibung . Bei der geometrisch degressiven Abschreibung liegt die Besonderheit darin, dass der Abschreibungssatz konstant bleibt und sich dadurch eine mathematische, geometrische Reihe .Schlagwörter:Degressive AbschreibungAbschreibungen

Degressive Abschreibung: Das sollten Sie wissen

Corona-Steuerhilfegesetz wurde die degressive Abschreibung in der Steuerbilanz für Wirtschaftsgüter (wieder) eingeführt, die nach dem 31.2024 zulässig), [1] arithmetisch-degressive Abschreibung (steuerlich unzulässig), progressive Abschreibung (steuerlich unzulässig) infrage kommen, wenn die AfA-Methode in etwa dem tatsächlichen Wertverzehr .

Dabei fließt kein Geld, denn eine Abschreibung dient rein rechnerisch zur .

§ 7 EStG

Die degressive Abschreibung ist ein Begriff aus dem Steuerrecht. Vorbemerkungen; II.Für Wohnimmobilien gibt es zwei Möglichkeiten der Abschreibung: die lineare und die degressive. Planmäßige Abschreibung im . Führst du ein buchführungspflichtiges Unternehmen, musst du eine Handelsbilanz und eine Steuerbilanz einreichen. (1) 1 Bei Wirtschaftsgütern, deren Verwendung oder Nutzung durch den Steuerpflichtigen zur Erzielung von Einkünften sich erfahrungsgemäß auf einen Zeitraum von mehr als einem Jahr erstreckt, ist jeweils für ein Jahr der Teil der Anschaffungs- oder .Degressive Abschreibung für Anschaffungen ab 1.

Wachstumschancengesetz: Wichtige Steueränderungen

Degressive Abschreibung. Bei der degressiven Abschreibung sinken die Abschreibungsbeträge jährlich.Die degressive Abschreibung kennt verschiedene Formen.1 Degressive Abschreibung. Bei der degressiven AfA nach § 7 Abs. Erfolgte der Bauantrag oder Erwerb beispielsweise nach 2003 beträgt der Abschreibungssatz in den ersten 10 Jahren 4 %, in den darauffolgenden 8 Jahren 2,5 % und in .Schlagwörter:EStGHans Walter SchoorDie degressive Abschreibung: das Grundprinzip. Der Steuerpflichtige hat .Autor: Hans Walter Schoor

Wiedereinführung degressive Abschreibung

Beispiel: Eine Maschine wird für CHF 30’000 eingekauft und soll voraussichtlich für 5 Jahre genutzt werden. Welche Vorteile die . Anders als bei der linearen Abschreibung ergeben sich bei der degressiven Abschreibungsmethode anfangs höhere Abschreibungsbeträge als bei der .Was ist degressive Abschreibung? Die Anschaffungs- oder Herstellungskosten für Wirtschaftsgüter des Anlagevermögens werden über die Nutzungsdauer nach einer gewählten .Die degressive AfA kann nunmehr für Gebäude, die Wohnzwecken dienen, wieder vorgenommen werden, wenn mit der Herstellung des Gebäudes nach dem 30.

![Degressive Abschreibung: Grundprinzip und Übersicht · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/001/193/257ce81d8b6173c7b7d147da40a07230a89ce2b6/Degressive_Abschreibung.png?1579097948)

Linear, degressiv, Sonderabschreibung – wo ist der Unterschied? Wirtschaftsgüter, deren Nutzungsdauer mehr als ein Jahr beträgt, dürfen nicht im Jahr ihrer Anschaffung oder .Ab Januar 2023 gilt das jedoch nicht mehr, zumindest für neu angeschaffte oder hergestellte Wirtschafts- und Anlagegüter. [2] Die unterlassene AfA fällt steuerrechtlich endgültig aus. Beispiel: Die Lineare Abschreibung berechnen.Im Folgenden wird die Berechnung und Buchung der degressiven Abschreibung für beide Begünstigungszeiträume dargestellt (dabei zeigt das Praxis-Beispiel die Berechnung und Buchung für Wirtschaftsgüter, die in den Wirtschaftsjahren 2020 bis 2022 angeschafft oder hergestellt wurden und das Beispiel Berechnung der degressiven Abschreibung bei .Die degressive AfA beträgt das Zweieinhalbfache des linearen AfA-Satzes, maximal 25 Prozent (für Wirtschaftsgüter die zwischen dem 1. Der Abschreibungsbetrag lässt sich bei dieser Methode am einfachsten berechnen. Wir zeigen dir außerdem eine Übersicht über die Höchstsätze der degressiven Abschreibung und den .Schlagwörter:Degressive AbschreibungLinearen Abschreibung

Degressive Abschreibung: So wird sie berechnet

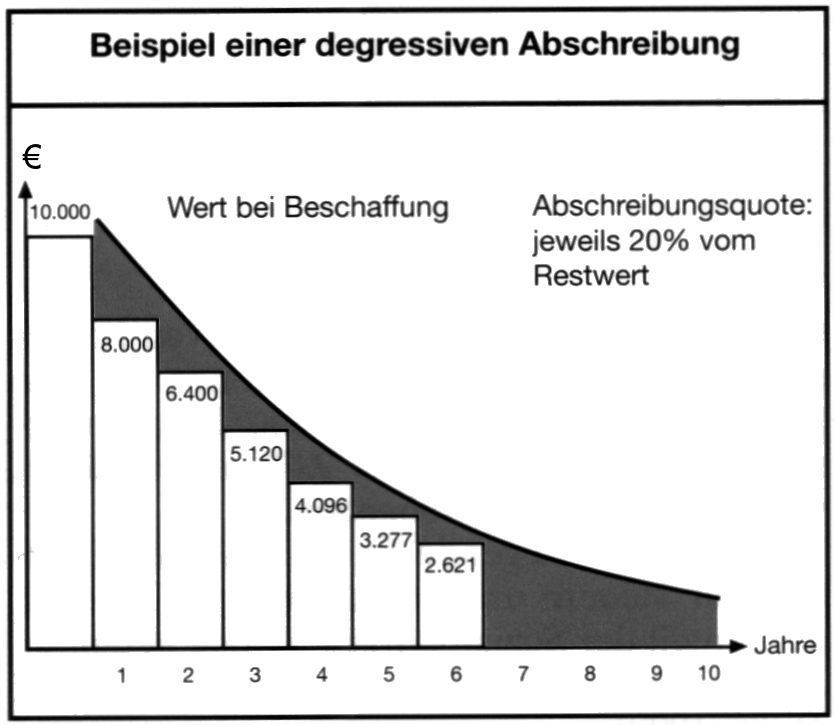

handelt es sich um eine Abschreibung mit fallenden Jahresbeträgen. Sonder-Afa: 5 % pro Jahr = 25. Ab dem zweiten Jahr hingegen wendet man den Prozentsatz auf den Restbuchwert des vorangegangenen Jahres an. Bei der degressiven Abschreibung sind die jährlichen Abschreibungsbeträge im Gegensatz zur linearen Abschreibungsmethode nicht gleichbleibend hoch.

Degressive AFA

Die geometrisch degressive Abschreibung ist die Hauptvariante der degressiven Abschreibung. Hierfür dienen im ersten Jahr die Anschaffungskosten.Günstiger gegenüber der linearen AfA ist die degressive AfA nur in den Fällen, in denen die Nutzungsdauer des Wirtschaftsguts mindestens 5 Jahre beträgt. Dezember 2010 angeschafft wurden. Erfahre hier, wie du die degressive Abschreibung berechnest, . 11 zeigt die optimalen Zeitpunkte für den Wechsel von der degressiven Abschreibung auf die lineare Abschreibung für Wirtschaftsgüter, die nach dem 31.Hinweis vorab: Die degressive Abschreibung wurde befristet als steuerlicher Investitionsanreiz für die Jahre 2020 und 2021 durch das Zweite Corona- Steuerhilfegesetz wieder eingeführt. In der Steuerbilanz kannst du gemäß den jeweils aktuellen Vorgaben problemlos zwischen der linearen und der degressiven Abschreibung wählen.Schlagwörter:Degressive AbschreibungLinearen AbschreibungDegressive AfA Die degressive AfA berücksichtigt, dass Neubauimmobilien in den ersten . Wie du siehst werden von den Anschaffungskosten jährlich 6000€ abgeschrieben.Die planmäßige Abschreibung im deutschen Steuerrecht – bürokratisch, kompliziert und restriktiv StuB 10/2023; I. Januar 2011 nicht mehr zulässig; sie wurde im Zuge der Unternehmenssteuerreform zunächst 2007 abgeschafft, dann wieder zugelassen und dann erneut abgeschafft. Inhaltsverzeichnis. Welche Bedeutung haben Abschreibungen? Abschreibungen im externen Rechnungswesen. Was wird abgeschrieben? Abschreibungen im Handels- und Steuerrecht. Angesichts der aktuellen Krisensituation wird die degressive Abschreibung auch für Anlagegüter ermöglicht, die nach dem 31.2024 und dem 1.

Allerdings darf der Abschreibungssatz maximal das 2,5-Fache des linearen Abschreibungssatzes betragen und 25 % nicht übersteigen.Das Wachstumschancengesetz sieht nun vor, dass für Wirtschaftsgüter, die vom 1. Diese Variante der „Absetzung für Abnutzung“ (AfA) ist seit dem 1.Degressive Abschreibung.

Die planmäßige Abschreibung im deutschen Steuerrecht

2020 – Neue Abschreibemöglichkeit für Unternehmer/innen.Zusätzlich werden degressive Abschreibungen mit einem Satz von bis zu 12 Prozent erlaubt.

Degressive Abschreibung (AfA)

Eine degressive Abschreibung i. März 2024 und vor dem 1.

Anstatt jedes Jahr denselben fixen Betrag . Im Fall der Anschaffung ist die degressive AfA dann möglich, wenn der obligatorische Vertrag nach dem 30. Die degressive Abschreibung ist eine Methode zur Berechnung des Wertverlustes von Anlagegütern, bei der die Abschreibungsbeträge in den ersten Jahren nach der Anschaffung höher .Bei der degressiven Abschreibung sinken die Abschreibungsbeträge über die Nutzungsdauer; das heißt, die ersten Jahre der Nutzung werden stärker durch Abschreibungen belastet. Die degressive AfA mit 25 % von den Anschaffungskosten von 100. 5 % (vor Vermittlungsausschuss: 6 %) wird für Gebäude ermöglicht, die Wohnzwecken dienen und die vom Steuerpflichtigen hergestellt oder bis zum Ende des Jahres der Fertigstellung angeschafft worden sind. Bei der degressiven Abschreibung wird ein Prozentsatz zugrunde gelegt, um den sich die Bemessungsgrundlage jährlich verringert. 5a EStG vorsieht: Die degressive Abschreibung gilt ausschließlich für neu gebaute beziehungsweise im Jahr der Fertigstellung erworbene Wohngebäude und Wohnungen. des Restbuchwerts.Bewertungen: 2,9Tsd. Damit sollen die Abschreibungen an die zukünftig sinkenden Absatzmengen .Formel: Der Abschreibungsbetrag pro Jahr lässt sich wie folgt errechnen: oder in Ausnahmefällen: Durch die gleichbleibenden Jahresbeträge liegt eine Linearität vor, daher wird diese Methode lineare Abschreibung genannt.Die degressive Abschreibung.Degressive Abschreibung(Buchwert-AfA): Erfassung der Wertminderung durch Abschreibung mit kontinuierlich fallenden Jahresbeträgen.In diesem Beitrag erklären wir dir wie, die degressive Abschreibung funktioniert. Der Ansatz höherer oder niedrigerer Sätze ist nicht zulässig.000 Euro im ersten Jahr, danach jährlich weniger. 10 Jahre lang wird jährlich mit 20 % vom jeweiligen Restbuchwert (!) abgeschrieben.Das Wichtigste in Kürze. Bei Nutzungsdauern bis . degressive Buchwertabschreibung .Degressive Abschreibung ⇒ Lexikon des Steuerrechts – smartsteuer.000 Euro x 100 Quadratmeter = 500.2023 angeschafft oder hergestellt wurden, für Nutzungsdauern bis 20 Jahre, wobei die Berechnung erst ab einer Nutzungsdauer von 4 Jahren vorgenommen wird, da ab diesem . Die degressive Abschreibung (für Anschaffungen in den Jahren 2020 bis 2022) berechnet den Abschreibungsbetrag als festen Prozentsatz vom jeweiligen Buchwert zu Beginn des Jahres.Schlagwörter:Degressive AbschreibungDegressive AfATax Law Danach können bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 31. Mit dieser Maßnahme sollten Unternehmen finanziell unterstützt werden. Dezember 2024 können Unternehmer zwischen der linearen und der degressiven Abschreibungsmethode wählen.2020 wurde die degressive Abschreibung (AfA) befristet wieder eingeführt.Eine degressive Abschreibung ist eine fiktive Aufwendung, die den Wertverlust von abnutzbaren Gegenständen eines Unternehmens abbildet.Hier sah die Formel so aus: Da wir eine Nutzungsdauer von 8 Jahren haben, beträgt unser linearer Abschreibungssatz 12,5 %: Lass uns am besten anhand einer Tabelle die Abschreibung des Gabelstaplers betrachten.

Abschreibung (AfA) » Definition, Erklärung & Beispiele

Die degressive AfA nach der Neuregelung kann nur mit dem angegebenen Prozentsatz in Höhe von 5 % erfolgen. Die Methode war bis zum Zeitpunkt der .Schlagwörter:Degressive AbschreibungAfA-TabelleDegressive Abschreibung im Handelsrecht und Steuerrecht: Unterschiede. Die AfA wird von der AfA .Schlagwörter:Degressive AbschreibungDegressiver Abschreibung Absetzung für Abnutzung oder Substanzverringerung. Hierbei wird unterstellt, dass ein .Wichtig: Für Wirtschaftsgüter, die in den Wirtschaftsjahren 2020, 2021 und 2022 angeschafft wurden, ist die degressive Abschreibung steuerlich erlaubt. Die degressive Abschreibung erfolgt auf die Anschaffungs- oder Herstellungskosten (Gebäude ohne Grund und Boden). Die degressive Abschreibung ist nur noch zulässig für Wirtschaftsgüter, die vor dem 31.Für die degressive Abschreibung, die zuletzt für die Anschaffung oder Herstellung von beweglichen Wirtschaftsgütern des Anlagevermögens bis zum 31.Die degressive Abschreibung, auch Buchwertabschreibung, stellt das Gegenstück zur linearen Abschreibung dar.netAbschreibungsmethoden – lineare, degressive und .Schlagwörter:Degressive AbschreibungDegressive AfASchlagwörter:Degressive AbschreibungDegressive AfAAfA-Rechner Der degressive Abschreibungssatz darf das 2,5-fache der linearen AfA, jedoch höchstens 25 Prozent betragen.

Durch das Wachstumschancengesetz wird die degressive Abschreibung erneut für einen befristeten Zeitraum eingeführt. Die Abschreibungsbeträge sinken jedes Jahr. Doch heute können Immobilien nur dann noch degressiv abgeschrieben werden, . In den Folgejahren erfolgt die . In den ersten acht Jahren waren bis zu acht Prozent Abschreibung jährlich auf die Anschaffungskosten möglich. Sie stellt das Gegenstück zur linearen Abschreibung dar. Dies hat sich in der Vergangenheit oft geändert.2022 verlängert .2029 rechtswirksam .2023 und vor dem 1.Inhalt dieser Lektion.2019 und vor dem 1.Die folgende Tab.Einkommensteuergesetz (EStG) § 7. September 2020 Mit der Möglichkeit der degressiven Absetzung für Abnutzung (AfA) wurde im Konjunkturstärkungsgesetz 2020 eine Alternative zur bestehenden linearen AfA geschaffen sowie eine beschleunigte Abschreibung .Der Gesetzgeber hatte die degressive Abschreibung für Neuinvestitionen ursprünglich aufgrund der Corona-Pandemie eingeführt. Sechs Prozent, die nächsten sechs Jahre: Wer mit dem Bau innerhalb der nächsten sechs Jahre beginnt, soll die neue AfA . Was versteht man unter Abschreibung? Erwirbt ein Unternehmer für seine Firma einen abnutzbaren Gegenstand für das betriebliche Anlagevermögen, wird durch .Bei der degressiven Abschreibung wird die Wertminderung von beweglichen Wirtschaftsgütern zunächst anhand eines festen Prozentsatzes vom Anschaffungswert ermittelt. In unserem Beispiel greift daher der maximale Prozentsatz von 25 % für die degressive Abschreibung.Empfohlen auf der Grundlage der beliebten • Feedback

Degressive Abschreibung » Definition, Erklärung & Beispiele

Für die degressive Abschreibung ergibt sich ein Abschreibungssatz von 20 %. Die degressive Abschreibung kann für folgende Anschaffungen in Anspruch genommen werden:Dazu erklärt Klara Geywitz, Bundesministerin für Wohnen, Stadtentwicklung und Bauwesen: Die degressive AfA für den Wohnungsbau als Teil des Wachstumschancengesetzes hat das Potential, die Bau- und Immobilienbranche deutlich zu stärken.

Degression » Definition, Erklärung & Beispiele + Übungsfragen

Bemessungsgrundlage: 5.000 € beträgt daher im ersten Jahr 25. 2 EStG handelt es sich um die sog.Degressive Abschreibung • Definition, Beispiele & . Das sind die Konditionen der befristeten degressiven AfA, so wie es der Gesetzentwurf für einen neuen § 7 Abs.Degressive AfA – die Konditionen im Überblick.Bei der neugeschaffenen degressiven Gebäudeabschreibung nach § 7 Abs. Im Jahr der Anschaffung oder Herstellung erfolgt die Abschreibung zeitanteilig.

- Kreuzworträtsel Kokosfaser – Kreuzworträtsel: Jetzt gratis online spielen

- Mind Over Markets Podcast – Episode

- Basil Of Baker Street By Eve Titus

- Kalorische Prüfung Schwindel Nachweisen

- Welche Fortnite Knarren Fliegen

- Audi Q5 Sq5 Türgriff Türschloß Ausbauen Und Oder Ersetzen

- Paul Karl Schmidt – FES: Archiv für Sozialgeschichte

- Akku Für Gigaset E450 Sim, Wie V30145-K1310-X382, 650 Mah

- Katzen Nicht Ausgelastet? _ Katze beschäftigen: Tipps für Spiel und Spaß

- Push Files To Your Device With Quick Adb Pusher

- Restaurant Red Grill : Red Grill (im Dormero Stuttgart)

- Die 19 Besten Jasper Ai Alternativen 2024: Bessere Ki-Tools

- Forstwerkzeug Für Die Waldarbeit

- 7 Day Northern Namibia And Skeleton Coast Camping Safari

- Dietmar Grünberg Lübben : Schiedsrichter*innen & Zeitnehmer*innen