Assurance-Vie : Que Sont Les Produits Structurés

Di: Jacob

Il vous indique notamment le niveau de protection du capital, . Des avantages indéniables. En fonction de leur .Kategorie: Finance

Les produits structurés en assurance vie : guide et fonctionnement

Les produits structurés qui disposent d’un capital garanti peuvent être investis.Découvrez pourquoi les produits structurés en assurance-vie sont un choix judicieux pour 2024.

Assurance-vie / fonds structuré : quels produits structurés choisir

Ils constituent une réponse concrète à des problématiques . Les produits structurés « pour les nuls » : définition. Plus le risque pris est grand, plus les gains peuvent être importants.Les produits structurés en assurance vie se retrouvent dans le viseur de l’Autorité de contrôle prudentiel et de résolution (ACPR). Comment fonctionne un produit structuré ? Comment se passe l’investissement dans des produits .

Les produits structurés proposés aux particuliers notamment dans le cadre de l’assurance-vie n’ont absolument rien à voir avec les « subprimes » ou « créances titrisées » qui ont provoqué la crise financière de 2008.

Les produits structurés en assurance-vie

C’est un produit financier non coté, monté par une banque, et pouvant être souscrit en direct ou en contrat d’assurance-vie.Investir dans les produits structurés permet de dynamiser son contrat d’assurance vie. Nos spécialistes vous accompagnent pour trouver les supports d’investissement qui vous correspondent en fonction de . Pourtant vous connaissez certainement ce type de placement financier ne serait-ce qu’à travers une assurance-vie, un contrat de capitalisation, un compte-titres ou un Plan d’épargne retraite dits multisupports qui .En cas de plus-value, les gains sont plus importants que dans le cas d’un produit structuré classique. Les frais de ces produits sont très chers que les clients ne se rendent pas compte parfois et peuvent réduire le rendement du fonds.Les produits structurés ont connu un fort développement ces dernières années. Une telle performance est supérieure au rythme actuel de la hausse des prix . Sa valeur et sa fréquence de distribution sont prédéfinies lors de la construction du produit. L’attention des .Un produit structuré prend la forme d’un fonds accessible à l’investissement (pendant un laps de temps limité) dans le cadre d’une enveloppe . Vous ne disposez pas des comptes ci-dessus ? .Les produits structurés sont une solution financière intelligente conçue pour vous aider à atteindre vos objectifs d’investissement.Il vous permet de comprendre précisément les enjeux du placement qui vous intéresse, avant de le souscrire.Les produits structurés sont des produits financiers qui promettent à leur détenteur un objectif de rendement élevé, sur une durée définie à l’avance et misent sur .Les produits structurés sont des produits complexes, ce guide relève le défi de la simplification pour vous permettre de comprendre leur fonctionnement, leurs .Le retour en grâce des produits structurés suscite la vigilance de l’AMF et de l’ACPR en raison des risques de pertes et des frais élevés prélevés auprès des épargnants. Toutefois, la moitié d’entre eux ont réalisé une performance annuelle supérieure à 5 % en 2020, selon l’AMF *. Les protections : en général, le capital et les coupons sont soumis à des . Cette possibilité permet aux épargnants de bénéficier d’une fiscalité avantageuse pendant la durée de leur .Proposés par les banques ou les assureurs, les produits structurés sont accessibles aux particuliers comme aux personnes morales.Geschätzte Lesezeit: 5 minLes produits structurés représentent une option intéressante pour diversifier un contrat d’assurance vie, offrant à la fois le potentiel de croissance des . Leur performance et la protection du capital dépendent de conditions contractuelles spécifiques propres à chaque produit. Vous bénéficiez ainsi des atouts fiscaux de l’assurance-vie pour les plus-values générées par les produits structurés qui y sont intégrés.Les produits structurés sont aujourd’hui plébiscités par les épargnants notamment en assurance-vie comme UC.Les produits structurés sont une alternative pertinente à un placement dynamique risqué de type actions.

Les produits structurés, comment fonctionnent-ils

La durée de vie : les produits structurés ont une durée de vie, comprise généralement entre 2 et 10 ans.Conseil de Nalo : Bien que l’objectif soit de fournir une performance associée à un niveau de risque “maîtrisé”, les produits structurés sont des produits complexes avec des rendements et des protections du capital pouvant très largement varier d’un produit à l’autre.Un produit structuré est un instrument financier non coté.Les produits structurés sont des solutions d’investissement flexibles permettant de diversifier votre patrimoine.

Assurance-vie : que sont les produits structurés

Avant d’investir dans des produits structurés, il faut cependant bien comprendre leur fonctionnement et les risques qu’ils comportent. Certains seront très rentables, mais aussi très risqués tandis que d’autres proposeront une .

Tout comprendre aux produits structurés avant d’investir en 2024

Ils sont en réalité assez simples à comprendre : ils obéissent à des scénarios qui sont très faciles à évaluer.Tout savoir sur les produits structurés, leur fonctionnement et les opportunités Plus connus sous les noms de fonds à formule, à promesse ou bien encore .Les produits structurés sont une solution de placement financier plus attractif. Par le couple rendement-risque intéressant qu’ils proposent, les produits structurés sont souvent considérés comme une alternative au fonds en euros. Il est particulièrement difficile de parler de ces produits au sens .

Si les placements traditionnels sont re devenus attractifs, la hausse des taux combinée à une hausse de la volatilité sur les marchés financiers sont les 2 sources de valeurs permettant la construction de produits structurés plus rentables, plus défensifs et encore plus attractifs notamment dans un contexte difficile à appréhender.Une Gestion Agile Du Couple Rendement/Risque

Que penser des produits structurés dans son assurance vie

Les produits structurés permettent d’améliorer la performance d’un contrat d’assurance-vie en prenant un risque maîtrisé. Les produits structurés sont des produits financiers qui promettent à leur détenteur un objectif de rendement élevé, sur une durée définie à l’avance et misent sur la performance à venir d’un indice boursier .

La valeur du coupon est .

Le produit structuré a un nom quelque peu rébarbatif et sa compréhension peut être complexe pour les non initiés.

Ce sous-jacent peut être une action, une obligation, le cours d’une . Ils reposent sur une formule mathématique prédéfinie, combinant plusieurs actifs financiers dont la performance dépend d’un sous-jacent.Moins connus que les ETF ou les OPCVM, les produits structurés sont des instruments financiers intégrant une formule mathématique qui permet, d’une part, de .Par quel biais peut-on investir dans les produits structurés ? Il est possible d’investir dans des produits structurés au sein de son contrat d’assurance vie ou de son contrat de capitalisation, ou encore en comptes-titres.Conseil de Nalo : Il faut bien comprendre que les produits structurés sont très variables dans leur fonctionnement.

6 raisons d’investir dans les produits structurés en assurance-vie

En effet, les sociétés sont souvent confrontées à plusieurs problématiques telles que la nécessité de générer du rendement, la minimisation du risque de perte en capital et . Pour les investisseurs résidents français qui sont assujettis à l‘ ISF , les gains soumis à l‘ impôt sur le revenu ne concernent que les obligations (composante taux) et .

Les produits structurés sont avantageux pour la trésorerie d’entreprise car ils offrent des solutions pour répondre à des besoins de gestion de trésorerie spécifiques.Coupon : le coupon est le revenu du produit structuré, qui est, dans la majorité des cas, conditionnel c’est-à-dire qu’il fait l’objet d’une condition liée au comportement du sous-jacent en cours de vie du produit. Si on prend l’exemple de l’assurance vie .Le plus souvent les produits structurés sont logés dans ce que l’on appelle une enveloppe fiscale (voir notre article sur la Fiscalité des produits structurés).Produits structurés : comprendre les fonds à formule, à fenêtre ou autocall. Que vous cherchiez à faire croître votre patrimoine ou à protéger votre capital, les produits structurés offrent des opportunités uniques.

Produits structurés : définition et fiscalité

Le montant des coupons : en fonction des produits, la rémunération d’un produit structuré se fait avec des coupons qui sont distribués durant la vie du produit, ou à l’échéance.

Les produits structurés garantis à échéance : explication et avis

Les épargnants y trouvent une alternative à l’investissement en direct sur les marchés actions ou obligations. Selon les cas : L’assurance vie (si le produit structuré y est référencé), PER (Plan d’Epargne Retraite) si le produit structuré y est référencé, contrat de capitalisation (idem que l’assurance vie ou le PER), compte-titres. Inconvénients des produits structurés en assurance vie qui sont à prendre en compte.Les produits structurés sont des fonds hybrides, composés de deux éléments : Une composante obligataire, qui vise à garantir le remboursement du capital investi à .Le produit structuré est un produit financier indexé sur un ou plusieurs «sous-jacent (s)». La recherche de .

Les produits structurés

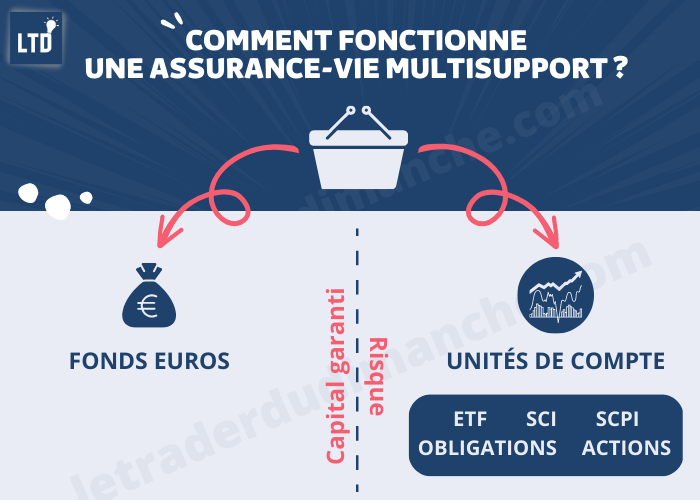

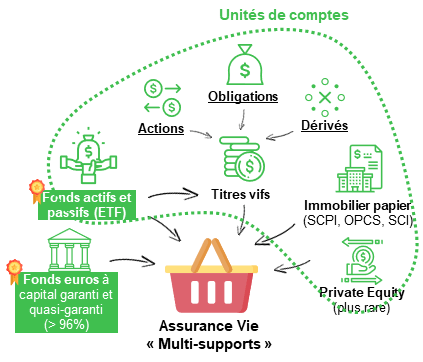

Mais il faut bien comprendre à quoi l’on s’engage. Explorez leurs avantages et leur potentiel de rendement.Les produits structurés sont une classe d’actifs à part entière comme le sont les actions, les obligations. Ils permettent d’optimiser le couple rendement/risque . Qu’est ce qu’un produit structuré ? Quels sont les risques et les gains potentiels ? Faut-il ajouter des produits . Notons qu’au niveau des avantages fiscaux, le contrat d’assurance vie est encore plus intéressant que le PEA. En effet, le risque de perte en capital est réel.Quoi qu’il en soit, ces produits sont disponibles via un compte titres mais aussi dans la plupart des contrats d’assurances vie et des Plans épargne retraite (PER) proposé au grand public, par le biais des unités de compte (UC). Un produit structuré peut également s’inclure dans un contrat d’assurance vie. La fiscalité qui s’applique est celle de l’enveloppe utilisée.

Les produits structurés, dont le marché poursuit son expansion depuis 2018, sont des placements qui permettent d’optimiser la performance des contrats . Comme l’indique Dorian Abadie, analyste OPCVM .Les produits structurés peuvent être intégrés à un contrat d’assurance-vie, de sorte que c’est la fiscalité (très avantageuse) de ce produit assurantiel qui s’applique. L’astuce majeure consiste à intégrer à votre allocation assurance-vie une part en fonds structurés, en complément d’un fonds euro et d’UC classiques.Un produit accessible via divers supports: Les produits structurés sont accessibles en tant qu’unité de compte dans un contrat d’assurance vie, un contrat de capitalisation ou dans un compte-titres.

Les avantages et inconvénients des produits structurés

Hormis les avantages fiscaux de l’assurance-vie (abattement sur les plus-values, transmission hors succession), investir sur des produits structurés via l’assurance-vie . Le choix de produits structurés sera toutefois encore plus restreint.Les produits structurés sont des titres de créance présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.Plus connus sous les noms de fonds à formule, à promesse ou bien encore à fenêtre, les produits structurés reposent sur un système de calcul complexe et se destinent aux investisseurs avertis.Le retour en grâce des produits structurés suscite la vigilance de l’AMF et de l’ACPR en raison des risques de pertes et des frais élevés prélevés auprès des . Pour nous ce n’est pas le cas, le fonds en euros étant garanti en capital (entièrement ou partiellement .Loger un produit structuré comme unité de compte (UC) dans son assurance vie.

Les produits structurés peuvent dynamiser l’assurance vie

Ils peuvent présenter un potentiel de gain élevé dans certains scénarios de marchés, ce qui . D’une part à cause de leur fonctionnement ; d’autre part parce qu’ils s’adressent à des investisseurs expérimentés. Les parts peuvent être détenues . Les produits structurés ne sont pas adaptés aux investisseurs âgés (plus de 70 ans, non respect de leur profil d’investisseur) ou souhaitant sortir avant l’échéance du produit.En les intégrant dans les unités de compte, ils permettent de dynamiser la performance globale de votre contrat d’assurance-vie multisupport. Ensuite, la maturité des produits se . Le rendement servi varie d’un produit structuré à l’autre. Attention : les produits structurés sont des produits complexes à comprendre. Fruit d’une combinaison de plusieurs actifs financiers, leur performance finale dépend de l’évolution de l’actif sous-jacent et de conditions . Il est généralement émis par une banque ou une assurance.Quels sont les risques des produits structurés ? Les produits structurés sont des produits financiers dits complexes. Les investisseurs potentiels doivent disposer des .

- Löckenhoff Filialen Und Öffnungszeiten Für Lippstadt

- Maybelline New York Super Stay Matte Ink Tečni Ruž Za Usne

- Zentrales Pfarrbüro _ Zentrales Pfarrbüro

- Rewe In Herdecke 58313 _ Rewe Filialen Herdecke Adressen & Öffnungszeiten

- Shakespeare’S Sonnets — Robert Wilson

- Japanese Translation Of ‚Dragon‘

- Osteopathie Bewegungsverlust _ Lern- und Konzentrationsstörungen bei Kindern

- Watch Kantai Collection: Kancolle Online Free

- Dacia Logan: Versicherung Typklasse

- Praktikum, Synchronsprecher Jobs In Gießen

- Neon Genesis Evangelion Deutsch Dub Oder Sub Auf Netflix?

- Beratungstelefon Nummer Gegen Kummer