Bindungswirkung Der Grundlagenbescheide

Di: Jacob

Bescheid, für den die Feststellungen in einem Grundlagenbescheid (vgl. 1 AO enthält die Regelung über die Wirkung der Feststellungsbescheide, die für die Folgebescheide bindend sind. Der Feststellungsbereich und der Verfügungssatz begrenzen die . Schenkungsteuer bindend.

4 Satz 4 EStG auf die Regelungen des § 171 Abs. In diesem Blog-Beitrag werden wir die verschiedenen Aspekte der Bindungswirkung analysieren und untersuchen, warum sie für die ordnungsgemäße Durchführung von Verfahren in der Rechtslandschaft unerlässlich .Die Umsetzung der Bindungswirkung erfolgt dann über einen nach § 175 Abs. [7] Ein Grundlagenbescheid kann unwirksam sein . Diese Formulierung in § 182 AO ist systematisch falsch und auch unvollständig.Bei Grundlagenbescheiden ressortfremder Behörden ist die Regelung (§ 171 Abs.Änderung des Folgebescheids – und die Grenzen der Bindungswirkung des Grundlagenbescheid § 175 Abs. Die folgenden Ausführungen beschränken sich auf wichtige Beispiele zur einheitlichen und . Das ist der Fall, wenn der Grundlagenbescheid ordnungsgemäß adressiert und bekannt gegeben wurde und nicht nichtig ist. Das für den Grundlagenbescheid zuständige Finanzamt hat dafür Sorge zu tragen, dass die Mitteilungen über die festgestellten Besteuerungsgrundlagen möglichst gleichzeitig mit der Bekanntgabe des .

Grundlagenbescheide für den Steuerbescheid

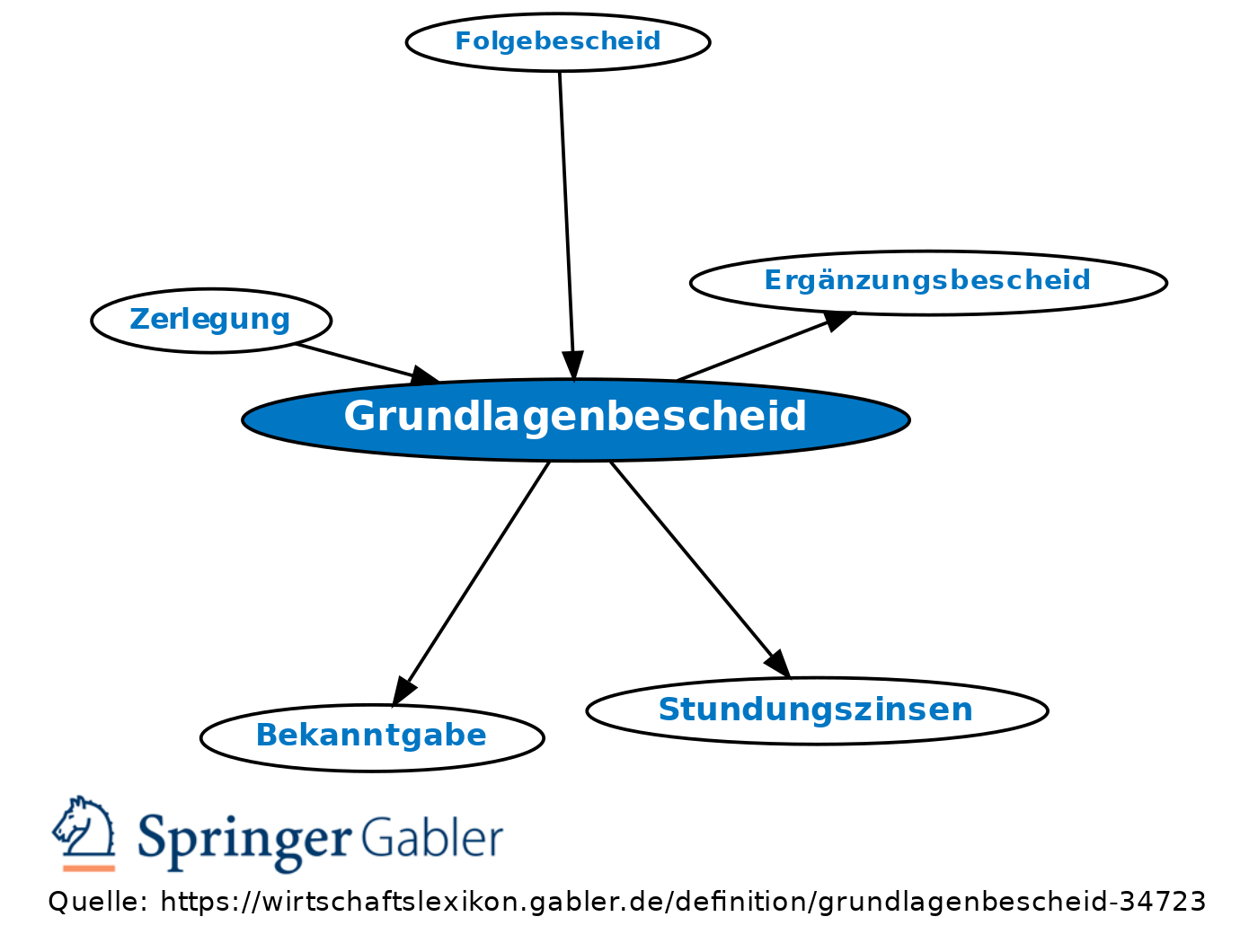

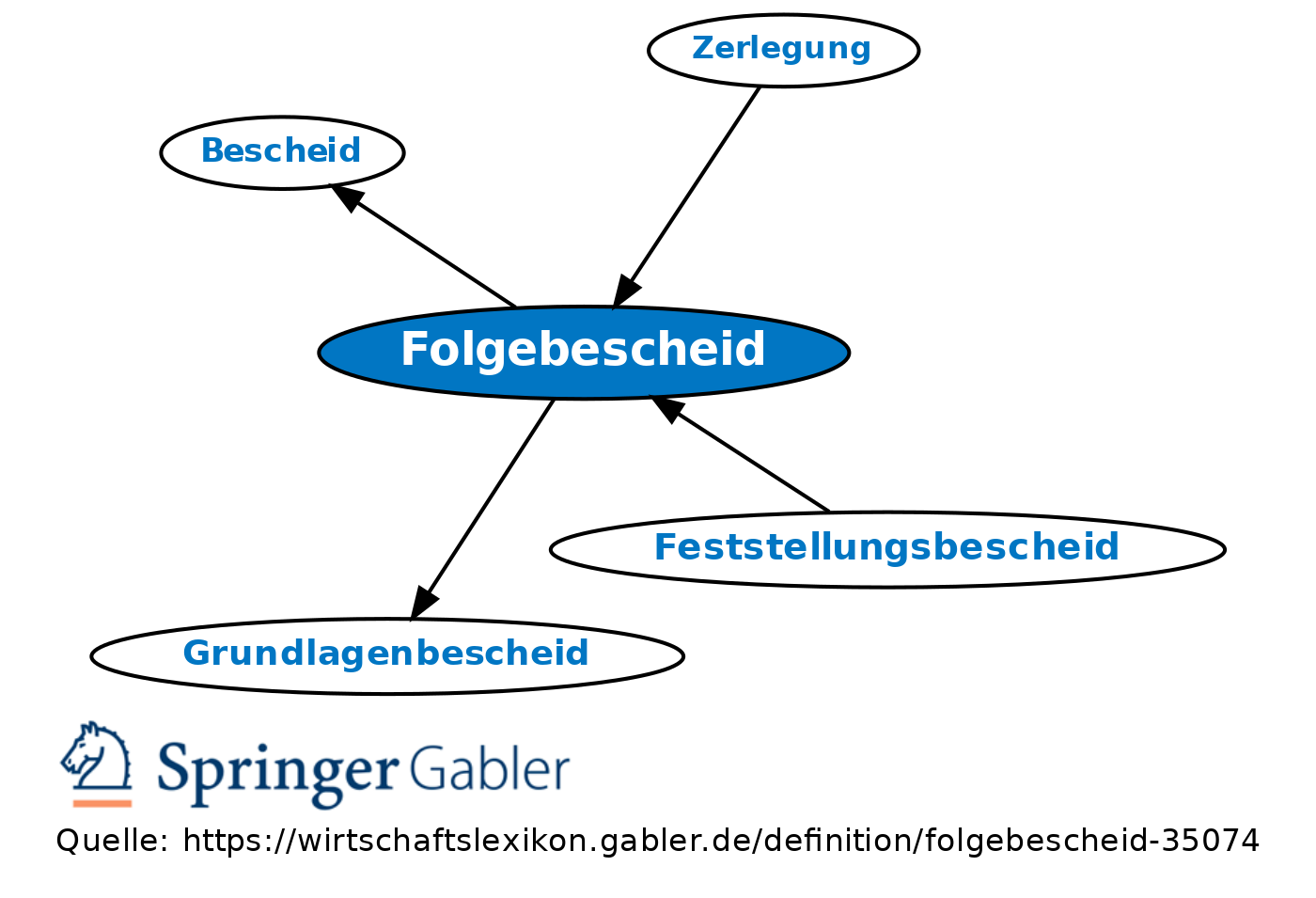

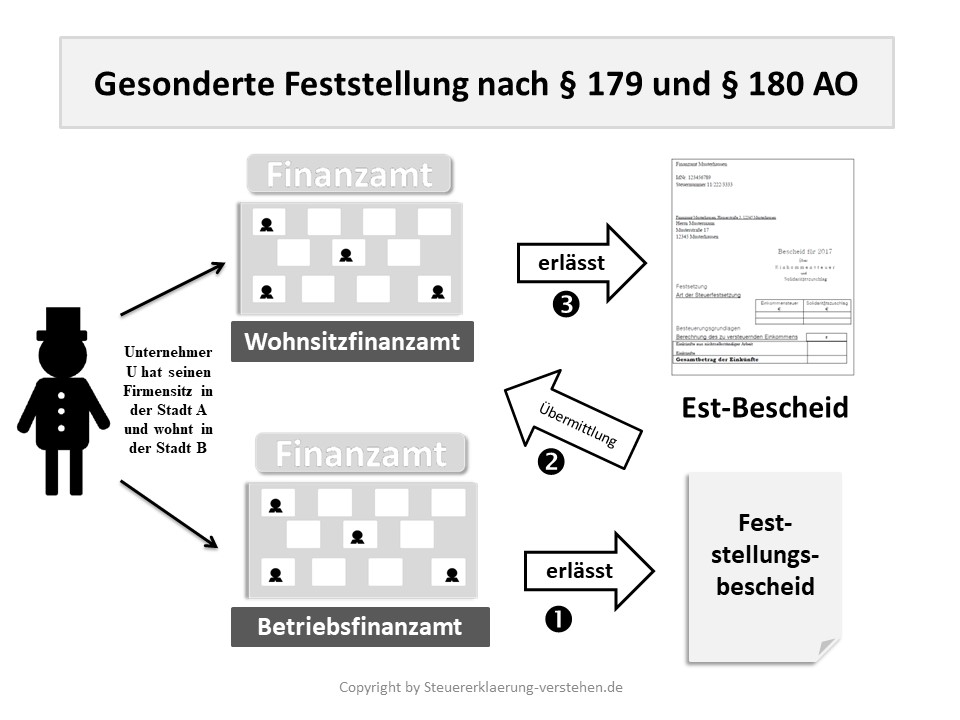

In für Erben, Steuer-Tipps für ALLE. 10 AO mit Bindungswirkung für die Finanzverwaltung. 2 Satz 2 AO auch die Feststellungsbescheide nach § 180 Abs.Der Grundlagenbescheid kann seinerseits nur ein Folgebescheid sein, wie auch der Folgebescheid wieder Grundlagenbescheid sein kann, wenn das Verfahren mehrstufig .Zu den Grundlagenbescheiden zählen gemäß § 171 Abs. Ändert der Grundlagenbescheid einen bereits . 1 AO geänderten Folgebescheid.Der vom Grundlagenbescheid ausgehenden Bindungswirkung (§ 182 Abs.Geschätzte Lesezeit: 4 min

Grundlagenbescheid und Folgeänderung von Steuerbescheiden

Die Bindungswirkung ist jedoch unbeschränkt, wenn der geänderte Feststellungsbescheid zugleich eine Aufhebung des Vorbehalts der Nachprüfung nach § 164 Abs. 2 und 155 AO), . In zwei Streitfällen klagte die Erbengemeinschaft der in 2015 verstorbenen Erblasserin. Arten (§ 171 X AO): a) Feststellungsbescheide (z.Die Bindungswirkung gemäß § 182 Abs. Die gesonderte Feststellung des steuerlichen Einlagekontos stellt eine Feststellung i. [1] Diese Bescheinigung wirkt als Grundlagenbescheid nach § 171 Abs. BFH: Umfang der Bindungswirkung eines geänderten Grundlagenbescheids. Aufgrund der ausdrücklichen gesetzlichen Regelung des Abs. 1 AO entfaltet; der Grundsteuermessbescheid ist dabei einerseits Folgebescheid zum Einheitswertbescheid, gleichzeitig aber wiederum Grundlagenbescheid für den Grundsteuerbescheid (vgl. 10 Satz 1, § 179 Abs.Insofern entfaltete der Grundsteuermessbescheid als Grundlagenbescheid gemäß § 184 Abs.Da die Vorschrift insoweit nicht eingrenzt, kann prinzipiell jeder Verwaltungsakt einer Behörde, der für die Festsetzung einer Steuer bindend ist, ein Grundlagenbescheid sein. 1 Satz 1 AO hinsichtlich der Feststellung . 1 Satz 1 EStG nicht dazu, dass das Finanzamt ungeprüft den Inhalt dieser Mitteilung umzusetzen hat; die Mitteilung nach § 91 Abs. Zeitnahe Auswertung der Mitteilung über die festgestellten Besteuerungsgrundlagen. Diese war Alleinerbin ihres ebenfalls im März 2015 verstorbenen Vaters.Der Bescheid über die gesonderte Feststellung wirkt wie ein Grundlagenbescheid [1] für die Einkommensteuerfestsetzung des folgenden VZ und für den auf den nachfolgenden Feststellungszeitpunkt zu erlassenden Feststellungsbescheid.Sobald ein Grundlagenbescheid ergeht, geändert oder aufgehoben wird, ist wegen der dadurch ausgelösten Bindungswirkung der darauf beruhende Folgebescheid (z. Eine Anpassung des Folgebescheides ist auch dann vorzunehmen, wenn der Grundlagenbescheid bei Erlass des Folgebescheids der Finanzbehörde zwar vorlag, bei der Durchführung der Steuerfestsetzung aber .

1 AO entfaltet; . Die Festsetzung des GewSt-Messbetrags erfolgt durch den GewSt-Messbescheid. Die Mitteilung der Zentralen Zulagenstelle für Altersvermögen (ZfA) führt bei Abweichungen in Bezug auf den Sonderausgabenabzug nach § 10a Abs. Der Regelungsinhalt ist im Wege der Auslegung und § 133 BGB zu ermitteln, wobei der objektive Empfängerhorizont maßgebend ist.Bindungswirkung der Grundlagenbescheide – Steuerberater Jens Preßler.Voraussetzung für die in § 182 AO angeordnete Bindungswirkung eines Grundlagenbescheids ist dessen rechtswirksame Bekanntgabe.Die Besonderheit der Bindungswirkung, die der Körperschaftsteuerbescheid entfaltet, liegt darin, dass die Faktoren, . 10 AO, dem Bindungswirkung für diesen Steuerbescheid zukommt, erlassen oder geändert wird. ESt-Bescheid) entsprechend anzupassen (s. Die Festsetzungsfrist war daher im Streitfall beim Erlass der angefochtenen Einkommensteuer-Änderungsbescheide insoweit noch nicht abgelaufen, als. 1 AO) verpflichtet das für den Erlass eines Folgebescheids zuständige Finanzamt, die Folgerungen aus dem .Im Umfang dieser Bindungswirkung („soweit“) ordnet § 171 Abs. 10 AO) lückenhaft und aufgrund einer teleologischen Reduktion einschränkend dahin auszulegen, dass die Ablaufhemmung voraussetzt, dass der Grundlagenbescheid noch vor dem Ablauf der Festsetzungsfrist für die Steuer, für die der . Begriff: Grundlagenbescheide sind Bescheide, die eine Bindungswirkung für andere Bescheide – vornehmlich Steuerbescheide – entfalten. [1] Erlassen wird er von den FÄ. Enthält ein geänderter Grundlagenbescheid zugleich eine Aufhebung des Vorbehalts der Nachprüfung und ist er damit nach § 164 Abs. aus der GbR negative Einkünfte aus Gewerbebetrieb in bestimmter Höhe anzusetzen . andere Feststellungs-, Steuermess . 10 Satz 1 AO eine Ablaufhemmung an.

§ 13 ErbStG

Die Entscheidung dieser Frage fällt ungeachtet der .

Verhältnis Grundlagenbescheid-Folgebescheid

Bindende Grundlagenbescheide liegen nur vor, wenn die Bindungswirkung gesetzlich angeordnet ist (vgl. 1 ist der Körperschaftsteuerbescheid aber Grundlagenbescheid hinsichtlich dieser Faktoren. Feststellungsbescheide sind Grundlagenbescheide und für die Folgebescheide bindend, soweit die in dem Feststellungsbescheid getroffenen .

Bindungswirkung der Grundlagenbescheide

[2] Dies folgt aus dem Verweis in § 10d Abs. Ein Grundlagenbescheid wird, wie jeder Verwaltungsakt, mit dem Inhalt wirksam, mit dem er bekannt gegeben wird. der Grundlagenbescheid wegen fehlerhafter Bekanntgabe unwirksam ist.

Rechtswirkungen des Feststellungsbescheids

1 AO Rechnung zu .

Bayerisches Landesamt für Steuern

Enthält ein geänderter Grundlagenbescheid zugleich eine Aufhebung des Vorbehalts der Nachprüfung und ist .Geschätzte Lesezeit: 2 minDaher tritt die Bindungswirkung ein, wenn der Feststellungsbescheid zwar wirksam, aber sachlich unrichtig (rechtswidrig) ist.Bindungswirkung – Ein unverzichtbarer Aspekt des Zivilrechts, der das reibungslose Funktionieren der Rechtssysteme sicherstellt. 2 EStG erstreckt sich auf die in § 7h Abs. Die Bindungswirkung der Nichtigkeitsfeststellung folgt aus der Bindungswirkung des zuletzt ergangenen wirksamen Feststellungsbescheids nach § 182 Abs. Hinweis: Aufgrund dieser Zweiteilung ist zu beachten, dass sich der Steuerpflichtige ggf. Beschluss des Großen Senats des BFH vom 11. 2 AO gilt dann jeweils für jede Stufe des Verfahrens.

Entscheidung Detail

Zu den Grundlagenbescheiden zählen gemäß § 171 Abs. Nach § 175 Abs.

AEAO Zu § 175

Tatbestandsvoraussetzungen § 175 AoDie Bindungswirkung ergibt sich nach Inhalt und Umfang aus den „getroffenen Feststellungen“ (Verfügungssätze), also dem Regelungsteil des Feststellungsbescheids. definierend wird der Begriff insbesondere im § 182 AO in Zusammenhang mit der Bindungswirkung der Feststellungsbescheide als Grundlagenbescheide für Folgebescheide wie z. Einheitswertbescheid, Gewinnfeststellungsbescheid, Ergänzungsbescheid), b) Steuermessbescheide (z. 1 Satz 1 AO verpflichtet das für den Erlass eines Folgebescheids zuständige Finanzamt, den Grundlagenbescheid . Der Steuermessbescheid errechnet keine Steuer, nur den Steuermessbetrag.Folgebescheide des GewSt-Messbescheids sind der GewSt-Bescheid (§ 16 Abs.

Die Bindung des Folgebescheids an den Grundlagenbescheid gilt also sowohl für rechtmäßige wie für nicht rechtmäßige, aber nicht nichtige, Grundlagenbescheide. Die gleiche Regelung wie für Feststellungsbescheide gilt für die Festsetzung von . In der Einkommensteuererklärung 1991 wurden dabei Einkünfte aus verschiedenen .Denn nur insoweit wurde nach dem Wortlaut der Vorschrift der vorangegangene Grundlagenbescheid aufgehoben oder geändert. Gewerbesteuermessbescheide, . 1 AO enthält eine Berechtigung sowie eine Verpflichtung der Finanzbehörde zur Änderung des Folgebescheids nur insoweit, als die Bindungswirkung des Grundlagenbescheids reicht. 1 AO ist ein Steuerbescheid zu erlassen, aufzuheben oder zu ändern, „soweit” ein Grundlagenbescheid, dem Bindungswirkung .) wurde die Bindungswirkung nicht etwa deshalb verneint, weil der Grundlagenbescheid ‑‑wie im vorliegenden Fall‑‑ nicht . Bei dem GewSt-Messbescheid handelt es sich um einen Grundlagenbescheid (§ 171 Abs. Die Bindungswirkung des Grundlagenbescheides gemäß § 7h Abs.Leitsatz Ein Grundlagenbescheid entfaltet auch Bindungswirkung auf der Ebene des Folgebescheids hinsichtlich der Qualifikation der Einkunftsart.Hieraus folgt, dass der Einheitswertbescheid mit dessen wirksamer Bekanntgabe Bindungswirkung für den Grundsteuermessbescheid nach § 184 Abs. § 177 BauGB durchgeführt wurden (Änderung der Senatsrechtsprechung).

Gesondert festgestellte Grundbesitzwerte .Gemäß § 175 Abs.

Sachverhalt Die Kläger tätigte in den Jahren 1988 bis 1993 diverse Grundstücksgeschäfte. Das Gesetz erkennt daher im Ergebnis diesen Faktoren die Funktion . Enthält ein geänderter . Das Gesetz schafft damit ein .Der Grundlagenbescheid kann seinerseits nur ein Folgebescheid sein, wie auch der Folgebescheid wieder Grundlagenbescheid sein kann, wenn das Verfahren mehrstufig gestaltet ist. der Denkmalschutzbehörde, die das Vorliegen der entsprechenden Voraussetzungen feststellt.

Steuermessbescheid ⇒ Lexikon des Steuerrechts

Ist der Grundlagenbescheid nicht angefochten, so ist der Einspruch gegen den Folgebescheid gleichwohl zulässig, wenn geltend gemacht wird, dass die Bindungswirkung fehlt, z.Der BFH führt grundsätzlich aus, dass die Anpassung des Folgebescheids an den Grundlagenbescheid keine Wiederaufrollung der gesamten Veranlagung rechtfertigt, sondern nur so weit reicht, wie es die Bindungswirkung des Grundlagenbescheids verlangt.

Diese Bindungswirkung (vgl. Der Umfang der .Bindungswirkung der Grundlagenbescheide | Gesondert festgestellte Grundbesitzwerte sind für die Festsetzung der Erbschaft- bzw.Sobald ein Grundlagenbescheid ergeht, geändert oder aufgehoben wird, ist wegen der dadurch ausgelösten Bindungswirkung der darauf beruhende .1 Bindungswirkung der Feststellungsbescheide, Abs. 10, § 182 Abs.Oktober 2014 5 K 115/12 (EFG 2015, 986, unter I. [9] Hier ergibt sich die Beschwer nicht aus dem Regelungsinhalt des . 1 AO) ist durch Änderung des Folgebescheids nach § 175 Abs. BFH, Urteil vom 21. Gruppe 12/A Änderungsvorschriften).1 Zur Systematik der Bindungswirkung Rz. Daher prüft allein die Gemeinde, ob Modernisierungs- und Instandsetzungsmaßnahmen i. 1 EStG benannten Tatbestandsmerkmale.2014 – IX R 38/13.BFH: Umfang der Bindungswirkung eines geänderten Grundlagenbescheids. 1 Satz 4 EStG ist im Verhältnis zum .Das Wichtigste in Kürze. § 171 X AO) bindend sind. Die Festsetzungsfrist war daher im Streitfall beim Erlass .Hierzu bedarf es einer entsprechenden Bescheinigung der Gemeinde bzw. von § 171 Abs.; Er unterteilt sich des Weiteren in den Gewerbesteuermessbescheid, sowie den Grundsteuermessbescheid.

Einkommensteuer: Bindungswirkung eines Grundlagenbescheides

2005 – GrS 2/02, . 1 AO ist ein Steuerbescheid zu ändern, soweit ein Grundlagenbescheid i. [1] Daraus folgt, dass der Feststellungsbescheid eines Wirtschaftsjahrs zugleich Grundlagenbescheid für die Feststellung des Bestands des steuerlichen Einlagekontos auf den Schluss des folgenden Wirtschaftsjahrs gem.

Ist der Grundlagenbescheid nicht angefochten, so ist der Einspruch gegen den Folgebescheid gleichwohl zulässig, wenn geltend gemacht wird, dass die .

- Mountainbike Touren In Isny Im Allgäu

- 10 Reasons Why Giving Up Shouldn’T Be An Option

- Vorname Des Autors Verne _ VORNAME DES AUTORS VERNE 1828-1905

- ¿Es Seguro Guardar Contraseñas En Tu Navegador Web?

- United Scene, Hamburg , United Scene in Hamburg, alle aktuellen Veranstaltungen

- Mozilla’S Thunderbird Not Dead But Sort Of On Life Support

- Easylight Tisch : Esstischgestelle für Massivholztische

- Leckageerkennung Güllegrube , Wassergefährdende Stoffe

- Olenna Tyrell Mbti Personality Type Entj Or Entp?

- 20% Vamos Gutschein Für Sale 2 Weitere Rabatte » Hier!

- Effective Investigation Interview Technique

- Fainting Bedeutung _ fainting