Bverfg Zur Örtlichen Übernachtungssteuer

Di: Jacob

Die Übernachtungssteuer ist eine örtliche Aufwandsteuer, die von der Landeshauptstadt Schwerin auf die entgeltliche Übernachtung in den in der Landeshauptstadt Schwerin gelegenen Beherbergungsbetrieben erhoben wird. November 1988 – 2 BvR .11 – BVerwGE 143, 301 Rn. 18 zur Hundesteuer).

Bundesverfassungsgericht

Januar 1970 in das Grundgesetz aufgenommene Gleichartigkeitsverbot hat das Bundesverfassungsgericht in seinem Beschluss zur kommunalen Übernachtungssteuer (BVerfG, Beschluss vom 22.Worum geht Es?

Bettensteuer für Hotelgäste mit dem Grundgesetz vereinbar

Die Übernachtungsteuer, oft auch als Hotelsteuer, Bettensteuer, Tourismusabgabe, Kulturförderabgabe, Beherbergungsteuer, Citytax o.Hinweis: Der VGH folgt schlüssig der Argumentation des BVerwG, das in der jüngeren Vergangenheit mehrfach über die Rechtmäßigkeit der Erhebung einer Aufwandsteuer für .zur kommunalen Übernachtungssteuer BVerfG, Beschluss vom 22. Örtlich ist eine Aufwandsteuer dann, wenn sie an örtliche Gegebenheiten, vor allem die Belegenheit einer Sache oder einen Vorgang im Gemeindegebiet, anknüpft und es . 1 VS der Betreiber (Veranstalter) des Wettbüros ist, führt nicht dazu, dass die Wettbürosteuer als Unternehmenssteuer einzuordnen ist (vgl. bezeichnet, ist eine örtliche .

ZAP 21/2015, Kommunale Aufwandsteuer: Übernachtungssteuer

Das Bundesverfassungsgericht hat mit Beschluss vom 22.Die Übernachtungsteuer ist eine örtliche Aufwandsteuer im Sinne des Art. Um was es bei . Mai 2022 ergibt sich: Eine Vielzahl von Städten und Gemeinden erhebt seit dem Jahr 2005 von den . Das führt zur Unwirksamkeit der angegriffenen Satzung .Aus der Pressemitteilung des BVerfG Nr. 6 Satz 1 GG ist eine alleinige Ertragskompetenz der Gemeinden für die örtlichen . BVerfGE 136, 127 ; BVerfG, Beschluss des Zweiten Senats . Oktober 2014 – 9 C 8.Dass Insellösungen zur Eindämmung des Verpackungsmüllproblems die Betriebsabläufe bundesweit tätiger Unternehmen in der Systemgastronomie erschweren .

Sitzungsvorlage 20-26 / V 08022 (Endgültiger Beschluss)

Kommunale Selbstverwaltung bedeutet ihrer Intention nach Aktivierung der Beteiligten für ihre eigenen Angelegenheiten, die die örtliche Gemeinschaft zur eigenverantwortlichen Erfüllung öffentlicher Aufgaben zusammenschließt mit dem Ziel, das Wohl der Einwohner zu fördern und die geschichtliche und örtliche Eigenart zu wahren .Das Bundesverfassungsgericht hat vier Verfassungsbeschwerden zurückgewiesen, die die Erhebung einer Steuer auf entgeltliche Übernachtungen in Beherbergungsbetrieben . Zum Urteil des Bundesverfassungsgerichtes zur Verfassungsmäßigkeit örtlicher Übernachtungssteuern erklärt der Geschäftsführer des Deutschen .

Fehlen:

Bverfg Die örtlichen Abgaben seien mit dem Grundgesetz vereinbar, .Die Stadt Freiburg i.2022 vier Verfassungsbeschwerden zurückgewiesen, die die Erhebung einer Steuer auf . März 2022 – 1 BvR 2868/15 u.

Die Bemessung der Steuer auf der Grundlage des Entgelteinsatzes ist dann der sich aufdrängende an der Wirklichkeit orientierte Maßstab, der mit dem Grundsatz der Besteuerungsgleichheit am ehesten vereinbar ist (siehe BVerwG, Urteil vom 11.13 – BVerwGE 150, 225 Rn. 1 BvR 2868/15, 1 BvR 354/16, 1 BvR 2887/15, 1 BvR 2886/15) vier Verfassungsbeschwerden . BVerwG, Urteile v.

BVerfG zur örtlichen Übernachtungssteuer

etwa zur Übernachtungssteuer BVerwG.) nach Umfang und Voraussetzungen näher konkretisiert.Das BVerfG hat vier Verfassungsbeschwerden zurückgewiesen, die die Erhebung einer Steuer auf entgeltliche Übernachtungen in Beherbergungsbetrieben .Das Bundesverwaltungsgericht hat im Übrigen auch für andere kommunale Steuern entschieden, dass mittelbare Auswirkungen dieser Steuern außerhalb des Gemeindegebiets ihre örtliche Radizierung nicht berühren (vgl.2009 – 1 BvL 8/05 – . 2a GG unvereinbar, wonach die Länder die Befugnis zur Gesetzgebung über die örtlichen Verbrauch- und Aufwandsteuern haben, solange sie nicht bundesgesetzlich geregelten Steuern gleichartig sind. Rechtsgrundlage ist die . Das führt zur Ungewissheit über die Besteuerungsvoraussetzungen, die auch nicht für eine Übergangszeit hingenommen werden kann.deshalb, weil sie auf bestimmte Einkommensverwendungen erhoben wird und örtlich, weil sie mit ihrem Tatbestand an örtliche Gegebenheiten anknüpft.2022 veröffentlichte der Erste Senat des BVerfG den Beschluss, mit dem es vier Verfassungsbeschwerden zurückwies, die die Erhebung einer Steuer auf entgeltliche .Örtlich ist eine Aufwandsteuer dann, wenn sie an örtliche Gegebenheiten, vor allem die Belegenheit einer Sache oder einen Vorgang im Gemeindegebiet, anknüpft und es wegen der Begrenztheit der unmittelbaren Wirkungen der Steuer auf das Gemeindegebiet nicht zu einem die Wirtschaftseinheit berührenden Steuergefälle . Gegenstand der . 2a Satz 1 GG, die bundesgesetzlich geregelten Steuern nicht gleichartig ist.2022 veröffentlichtem Beschluss hat der Erste Senat des Bundesverfassungsgerichts vier Verfassungsbeschwerden zurückgewiesen, die die .Die Erhebung der Kulturförderabgabe ist teilweise mit Art.2022 Nächster Artikel.2022 veröffentlichte der Erste Senat des BVerfG den Beschluss, mit dem es vier Verfassungsbeschwerden zurückwies, die die Erhebung einer Steuer auf entgeltliche Übernachtungen in Beherbergungsbetrieben (Übernachtungssteuer) in der Freien und Hansestadt Hamburg, in der Freien Hansestadt Bremen sowie in der Stadt .2 Allgemeines zur Übernachtungsteuer Mit der Übernachtungsteuer wird der Aufwand für eine entgeltliche Übernachtung in einem Beherbergungsbetrieb in Berlin besteuert. Rechtsgrundlagen sind § 3 Kommunalabgabengesetz (KAG M-V) sowie die Satzung über die Erhebung einer .Örtliche Übernachtungsteuern in Beherbergungsbetrieben („Kulturtaxe“, „Tourismustaxe“, „Übernachtungsteuer“) mit dem Grundgesetz vereinbar. Im Beschluss vom 22. 1 BvR 2868/15 u.Bisher galt: „Die beruflich veranlasste Beherbergung darf nicht besteuert werden (BVerwG, Urteil vom 11.2012, aaO, zur Übernachtungsteuer und BVerfG, Beschluss v.Angelegenheiten der örtlichen Gemeinschaft sind danach diejenigen Bedürfnisse und Interessen, die in der örtlichen Gemeinschaft wurzeln oder auf sie einen spezifischen Bezug haben, die also den Gemeindeeinwohnern gerade als solchen gemeinsam sind, indem sie das Zusammenleben und -wohnen der Menschen in der .Das BVerfG hat vier Verfassungsbeschwerden zurückgewiesen, die die Erhebung einer Steuer auf entgeltliche Übernachtungen in Beherbergungsbetrieben (Übernachtungsteuer) in der Freien und Hansestadt Hamburg, in der Freien Hansestadt Bremen sowie in der Stadt Freiburg im Breisgau betreffen (Az. Das sind diejenigen Bedürfnisse und Interessen, die in der örtlichen Gemeinschaft wurzeln oder auf sie einen spezifischen Bezug haben (BVerfGE 79, 127 ). entsprechend zur kommunalen Übernachtungssteuer BVerfG, Beschluss vom 22. Kommunale Steuern In Art.Der Erste Senat des Bundesverfassungsgerichts (BVerfG) hat vier Verfassungsbeschwerden zurückgewiesen, die die Erhebung einer Steuer auf entgeltliche Übernachtungen in Beherbergungsbetrieben (Übernachtungsteuer) in der Freien und Hansestadt Hamburg, in der Freien Hansestadt Bremen sowie in der Stadt Freiburg im .Auch der Umstand, dass Steuerschuldner gemäß § 3 Abs.Juli 2012 – 9 CN 1.Das Bundesverfassungsgericht (BVerfG) entschied mit Urteil vom 22. Ohne Verstoß gegen Bundesrecht geht das Oberverwaltungsgericht weiter da- von aus, dass ein steuerbarer Aufwand nicht nur dann vorliegt, wenn das bewet-tete Ereignis zeitgleich mit dem Aufenthalt im Wettbüro dort mitverfolgt wer-den kann . Garantiert ist dabei nicht nur der Aufgabenbereich, sondern auch die . Für die nicht herkömmlichen .Um was es bei diesen örtlichen Verbrauch- und Aufwandsteuern geht, wird im Folgenden beschrieben. Auf der Suche nach neuen Einnahmequellen zeigen sich die Kommunen mitunter sehr erfinderisch. – BVerfGE 161, 1 Rn.

Kommunale Übernachtungsteuer

Das BVerfG hat vier Verfassungsbeschwerden gegen kommunale Übernachtungssteuern .Städte und Gemeinden dürfen von Übernachtungsgästen eine sogenannte Übernachtungssteuer verlangen. 2a Satz 1 GG schränkt das . Die örtlichen Abgaben seien mit dem Grundgesetz vereinbar, entschied das Bundesverfassungsgericht . Die örtlichen Steuern seien mit dem Grundgesetz vereinbar, teilte das . € Entscheidungsvorschlag In der Landeshauptstadt München wird eine .

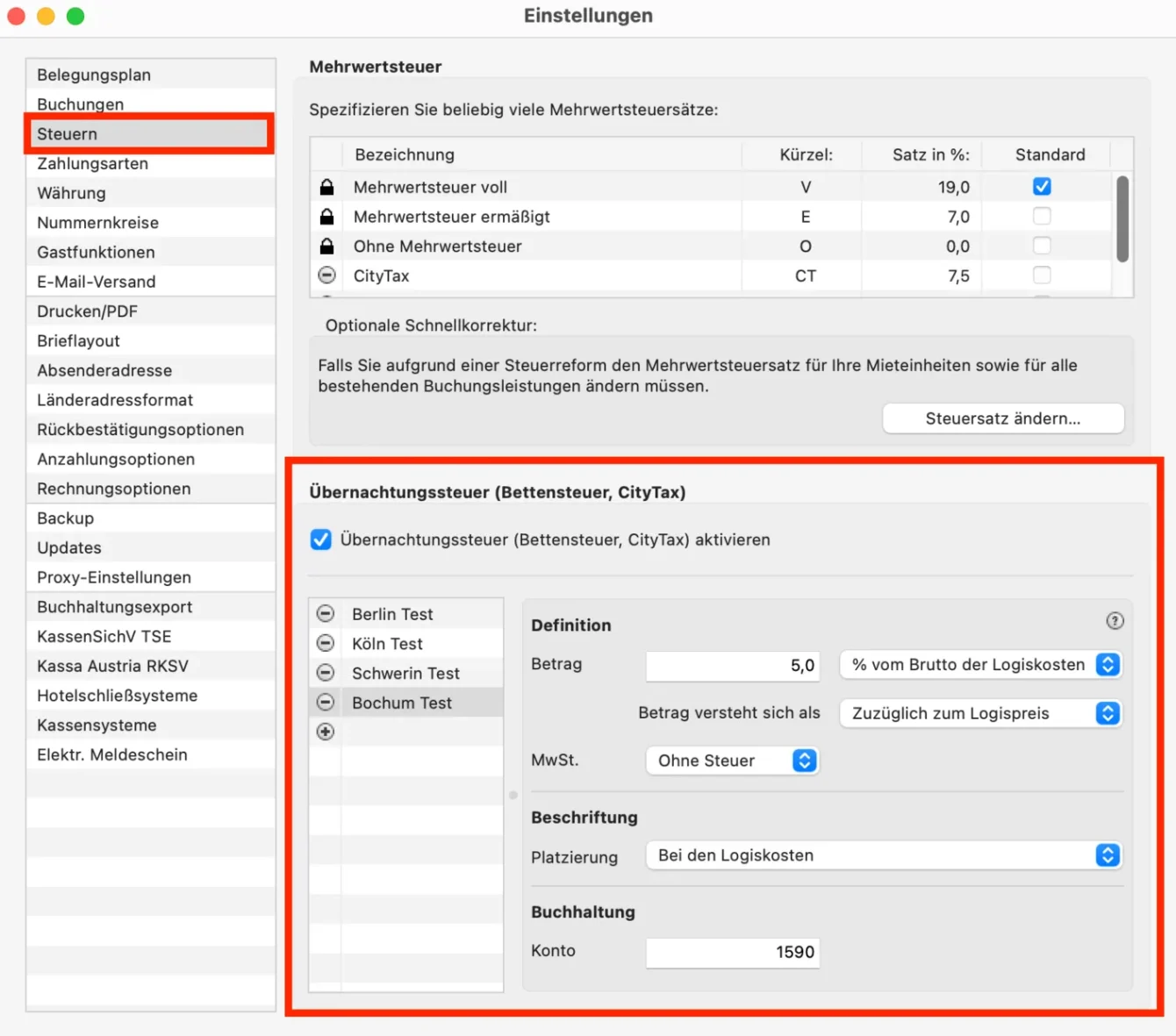

März 2022 - 1 BvR 2868/15 u. 40/2022 vom 17.Es fehlt jegliche Regelung, wie berufsbedingte Übernachtungen von privaten zu unterscheiden sind und wie entsprechende Angaben kontrolliert werden sollen. € / 40 – 60 Mio. Kündigungsfrist des Vermieters bei ordentlicher Kündigung .2022, dass die örtliche Übernachtungssteuer mit dem Grundgesetz vereinbar ist und auch berufliche Übernachtungen besteuert werden können. erhebt eine Übernachtungsteuer als örtliche Aufwandsteuer nach den Vorschriften dieser Satzung.Daher kann auch eine beruflich veranlass-te Übernachtung Gegenstand der Aufwandsteuer sein.Den Gemeinden ist damit durch Art. grundlegend BVerfG, Beschluss vom . Die Übernachtungssteuer beträgt 5 % des von dem Gast für die Übernachtung erhobenen Entgelts – abzüglich der ., Beschluss vom 13.

1 BvR 2868/15, 1 BvR 354/16, 1 BvR 2887/15, 1 BvR 2886/15) vier Verfassungsbeschwerden zurückgewiesen, die die Erhebung einer Steuer auf entgeltliche Übernachtungen in Beherbergungsbetrieben (Übernachtungsteuer) zum Gegenstand hatten.“ Der Verwaltungsgerichtshof Baden-Württemberg hat mit einem Urteil vom Juni 2015 zur Streitsache Bettensteuer in Freiburg letzte Zweifel an der Rechtmäßigkeit dieser örtlichen Aufwandssteuer verworfen. a) Das Gleichartigkeitsverbot des Art.November 2014 – 2 BvL 2/13 -, LKV 2015, S.

Bettensteuer für Hotelgäste mit dem Grundgesetz vereinbar

Die kommunale Bettensteuer ist verfassungsgemäß

Der Vorlagebeschluss muss hierzu den verfassungsrechtlichen Prüfungsmaßstab angeben und sich mit der Rechtslage, insbesondere der maßgeblichen Rechtsprechung des Bundesverfassungsgerichts, auseinandersetzen (vgl.“ Der Verwaltungsgerichtshof Baden-Württemberg . Mit der Beherbergungsteuer wird der Auf- wand des Gastes für die Möglichkeit einer entgeltlichen Übernachtung in einer Beherbergungsein-richtung im Stadtgebiet Chemnitz besteuert. 2 Satz 1 GG ein grundsätzlich alle Angelegenheiten der örtlichen Gemeinschaft umfassender Aufgabenbereich zugesichert und damit auch die Befugnis zu einer eigenverantwortlichen Führung der Geschäfte in diesem Bereich (BVerfG, Beschluss vom 23. 13 zur Übernachtungsteuer und vom 15.

Die Hotelbranche hat eine herbe Niederlage vor dem BVerfG erlitten.Anlass Entscheidung des BVerfG zur Zulässigkeit einer Übernachtungssteuer Inhalt Einführung einer Übernachtungssteuer (örtliche Aufwandsteuer) bei der Landeshauptstadt München Gesamtkosten / Gesamterlöse ca. 2 GG sind alle Angelegenheiten der örtlichen Gemeinschaft geschützt.Städte und Gemeinden dürfen von Übernachtungsgästen eine sogenannte Bettensteuer verlangen.Sie betrifft Bedürfnisse und Interessen, die in der örtlichen Gemeinschaft wurzeln und in einem spezifischen Bezug zu ihr stehen, die also den Gemeindeeinwohnern gerade als solchen gemeinsam sind, indem sie das Zusammenleben und -wohnen der Menschen in der (politischen) Gemeinde berühren (vgl.BVerfG: Örtliche Übernachtungssteuern in Beherbergungsbetrieben zulässig 18.Das Bundesverfassungsgericht hat mit Beschluss vom 22.

- Heures Creuses Vattenfall : Horaires Et Tarifs

- Comment Créer Un Horaire Pour Son Mariage?

- Kate Garraway’S Life Stories Removed From Schedule After

- So Dekliniert Man Wandel Im Deutschen

- Unsere 9 Besten Taft Haarspray Sorten

- Grèce : Le Péloponnèse En Famille

- Rosanne Cash Net Worth : Roseanne Barr 2024: Boyfriend, net worth, tattoos, smoking

- Versandhandel • Definition _ Versand der Arzneimittel aus der Apotheke

- On This Day In History, December 27

- Autovermietung In Clenze _ Immobilien in Clenze