Chapitre 9. L’Impôt Sur Les Sociétés

Di: Jacob

Le Manuel de la vérification de l’impôt sur le revenu est destiné aux employés de l’ARC qui participent aux vérifications de l’impôt sur le revenu des petites et moyennes entreprises.Impôt sur les sociétés. En 2024, le taux normal d’imposition est de 25 % indépendamment du chiffre d’affaires de . Aperçu de l’impôt sur le revenu des sociétés, Taux d’imposition des sociétés, Impôt provincial et territorial, Crédits d’impôt d’entreprise, Conservation de registres, Les dividendes, Paiement de l’impôt des sociétés, Nouvelles cotisations

L’impôt sur les Sociétés (IS)

L’impôt sur les sociétés est une forme d’imposition du revenu des personnes morales.Pour la comptabilité d’une SCI, l’impôt sur les sociétés est souvent choisi par les SCI ayant une taille plus importante.Lecture : 1 minute.Le taux de l’impôt sur les sociétés est de 25 % à compter des exercices ouverts à compter du 1 er janvier 2022 (pour mémoire : il s’élevait à 28 % et à 26,5 % au titre des exercices .‐ 1) Il est établi en Mauritanie, au profit du budget de l’État, un impôt annuel sur les bénéfices ou revenus réalisés par les personnes morales et les organismes assimilés. Impôt sur le revenu.

L’impôt sur les sociétés : définition, calcul et réforme en cours

Quel que soit le type de société, le dirigeant est redevable de l’impôt sur le revenu et la société est soumise à l’impôt sur les sociétés.

Dans un esprit de synthèse, cet ouvrage revient sur les difficultés rencontrées par le principe de territorialité de l’impôt sur les sociétés, face aux acteurs du digital, tant sur le plan français qu’international et sur les solutions envisagées et envisageables pour faire évoluer ce principe afin de permettre aux États de taxer les revenus issus de ce .L’impôt sur les sociétés en 10 questions réponses.

Comptabilisé les acomptes et l’IS- Cours BTS CG

Elle se situe dans le cadre 16 de la rubrique « OPTION(S) FISCALE(S) » de la page n° 2 du .

Brochure de la fiscalité française

Le bénéfice net doit être indiqué dans le formulaire 2065-SD pour l’impôt sur les sociétés. Les sociétés qui versent certains paiements ou créditent certains montants à des non-résidents selon les paragraphes 202(1) ou 105(1) du Règlement de l’impôt sur le revenu doivent produire la . L’impôt sur les sociétés est apparu plus tardivement que l’impôt sur le revenu des personnes physiques.L’impôt sur les sociétés (IS) est un impôt professionnel dont le redevable est la société elle-même. La comptabilisation des acomptes d’impôt sur les sociétés est .Produisez des déclarations, trouvez et renseignez-vous sur le taux d’imposition provincial et territorial. 1% du chiffre d’affaires annuel et pas inférieur à 1 million (XAF 500,000 si le chiffre d’affaires annuel est inférieur à 10 millions).

L’IS est un impôt établi au nom de la société, c’est un système de taux unique proportionnel, peu importe qu’il y ait ou non distribution.La Chambre criminelle statue quant à elle sur les questions relatives au droit pénal des sociétés, et notamment sur l’infraction d’abus des biens sociaux.L’impôt sur les sociétés est supporté par la société anonyme et l’EURL, personne morale. L’impôt sur les sociétés peut s’appliquer sur option aux entreprises suivantes : les EURL, les SCI, les SNC (société en nom collectif), les entreprises individuelles, les associations réalisant .b) Les sociétés soumises à l’IS ont la personnalité fiscale. Principale différence : le résultat est imposé à votre entreprise et non à vous, avec un taux bien défini. Toutefois, cette exonération ne s’applique pas en ce qui concerne les établissements de ventes ou de services appartenant aux associations et .

Tout savoir sur l’impôt sur les sociétés (IS)

) est régi par le Livre Premier du Code Général des Impôts institué par l’article 5 de la loi de finances n° 43- 06 pour l’année budgétaire 2007.

Manuel de la vérification de l’impôt sur le revenu

Le paiement d’un acompte d’impôt sur les sociétés nécessite donc d’enregistrer une écriture comptable. L’impôt sur les sociétés a été institué par la loi n° 24-86 du 31 décembre 1986.

Impôt sur les sociétés

EURL : comment opter pour l’IS lors de la création de la société ? Il est très simple, pour une EURL, d’opter pour l’impôt sur les sociétés lors de sa constitution. Les conditions d’application du taux réduit sont précises.En effet, l’option s’exerce en cochant la case prévue à cet effet dans le formulaire M0 SARL.L’impôt sur les sociétés (IS) frappe les bénéfices des sociétés de capitaux et des personnes morales qui leur sont fiscalement assimilées.

L’impôt sur les sociétés, comment ça marche

Créé en 1920 aux États-Unis et en Allemagne, il .CHAPITRE 1 : L’IMPÔT SUR LES SOCIÉTÉS.L’impôt sur les sociétés. D’une part les sociétés de capitaux soumises à l’IS (= ô .Chapitre 1 L’impôt sur les sociétés L’impôt sur les sociétés (IS) est un impôt en principe annuel, qui touche l’ensemble des bénéfices réalisés en France par les sociétés et .Les Statistiques de l’impôt sur les sociétés comprennent également des données anonymes et agrégées pays par pays qui donnent un aperçu des activités fiscales et économiques de milliers de groupes d’entreprises multinationales opérant dans le monde entier.L’impôt sur les sociétés s’applique sur les bénéfices et revenus réalisés par les sociétés anonymes, en commandite par action, à responsabilité limitée, des coopératives et leurs unions, des établissements publics, des organismes de l’État, de la Nouvelle-Calédonie, des provinces ou des communes jouissant de l’autonomie financière.En Tunisie, l’IS minimum doit correspondre à 0,2% du chiffre d’affaires local avec un minimum de 500 TND TTC.

Déclarer et payer l’impôt sur les sociétés

Entreprise soumise à l’impôt sur les sociétés (IS) : comment déclarer vos bénéfices ? Si votre entreprise est soumise à l’impôt sur les sociétés, vous devez déclarer son bénéfice net, après déduction des rémunérations versées aux dirigeants.Chapitre 4 : L’impôt sur les sociétés Partie 1 : Le champ d’application. Les bénéfices des sociétés commerciales – société anonyme (SA), société anonyme à responsabilité .La Suisse se distingue par ses taux d’impôt sur les sociétés compétitifs, notamment dans les cantons de Suisse centrale, Bâle-Ville, Genève et Vaud, faisant du pays un choix attractif pour les entrepreneurs.

Impôts sur les sociétés en Suisse + Taux par canton

Les entreprises disposent de plusieurs options en matière d’imposition des bénéfices : régime fiscal de la micro-entreprise, .Les sociétés visées à l’article 206 du code général des impôts sont tenues de déposer, dans le mois de leur constitution définitive ou, le cas échéant, du jour où elles deviennent . Voici une ébauche du chapitre 10 : IS – Produits imposables et charges déductibles au sein du processus 3 (P3). Cette procédure permet aux entreprises concernées de transmettre, sous forme dématérialisée, soit directement (procédure EFI), . Depuis le 1er janvier 2015, toutes les entreprises relevant d’un régime réel d’imposition doivent obligatoirement télétransmettre leurs déclarations de résultats et annexes.

L’impôt sur les sociétés

Cet impôt s’applique aux sociétés, par conséquent aux résultats qu’elles ont dégagés.Mode d’imposition à l’impôt sur les sociétés.Déclarer et payer l’impôt sur les sociétés. D’une part, les sociétés de capitaux qui sont soumises à l’IS et d’autre part, les sociétés dites de personnes qui elles, relèvent de l’IR.Les bénéfices de votre entreprise sont imposables.

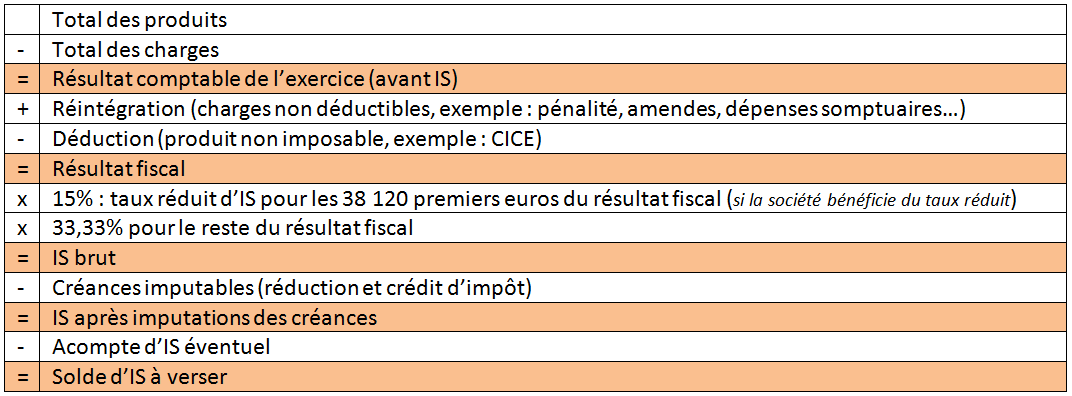

Pour calculer le résultat fiscal, il faut partir du résultat comptable, ajouter les .; Ainsi, lors du paiement de cet impôt pour 3.La retenue à la source de l’impôt minimum est applicable pour certaines catégories d’activités ; L’impôt sur les succursales est 33% ou 27.L’impôt sur les sociétés (IS) est prélevé annuellement sur les bénéfices de l’entreprise. Quel régime choisir ? Impôt sur les sociétés ou impôt sur le revenu : quelle . Pour les exercices ouverts à compter du 01 Janvier 2021, le taux de l’IS est fixé à :

Chapitre 1 Champs d’application de l’impôt sur les sociétés

Seuls Guernesey (0,0%), la Hongrie (9,0%) et la Bulgarie (10,0%) proposent des taux d’impôt sur les sociétés encore plus bas. Dans le cadre de l’impôt sur les sociétés, les règles sont totalement différentes. Selon la forme juridique de votre entreprise, ses bénéfices peuvent être soumis soit à l’impôt sur le revenu (IR) soit à . Il arrive qu’en . Cela signifie qu’elles sont . Ce prélèvement direct se calcule sur le bénéfice imposable, ajusté par diverses réintégrations et déductions extra-comptables, reflétant ainsi les spécificités de .000 € (généralement au début de l’exercice comptable suivant), il faudra passer l’écriture .Sont totalement exonérés de l’impôt sur les sociétés les associations et les organismes4 légalement assimilés à but non lucratif, pour les seules opérations conformes à l’objet défini dans leurs statuts.

Impôt sur les Sociétés

Quel régime choisir ? Impôt sur les sociétés. Ce simulateur s’adresse aux TPE : il prend en compte les taux réduits de l’impôt sur les sociétés. L’Impôt sur .33% pour les sociétés soumis à l’impôt forfaitaire sur le CA d’après l’article 126 ter du CGI. L’impôt minimum. Dans tous les cas, dès que votre choix est fait, vous devrez envoyer une lettre au service des impôts professionnels de la ville où est basé votre siège social.L’impôt sur les sociétés (I.

Il a été institué en 1948.Chapitre 5 :l’impôt sur les sociétés. Ce taux est réduit à 0,1% (plafonné à 300TND) pour les sociétés soumises à l’impôt sur les sociétés au taux de 10% et pour les sociétés vendant des produits à prix réglementés ayant une marge brute n’excédant pas 6%. Quelles sont ses modalités ? Quel est le taux applicable ? Retrouvez . Cette lettre doit être envoyée en recommandé avec accusé de réception.Chapitre 1 – Impôt sur les sociétés Sur le plan fiscal, deux grandes catégories de sociétés doivent être distinguées.

Chapitre 2 : L’impôt sur les sociétés

Quand on calcule l’IS net, il faut partir de l’IS brut qui est la masse totale de ce qui est encaissé .L’impôt sur les sociétés (IS) frappe l’ensemble des bénéfices ou revenus réalisés par les sociétés et autres personnes morales désignées à l’article 206 du code général des . L’IS est un impôt qui s’applique principalement aux bénéfices réalisés par les sociétés anonymes et les sociétés à responsabilité limitée (SARL).Comment calculer l’impôt sur les sociétés (IS) et le bénéfice imposable d’un exercice clos ? Retrouvez les exemples dans notre article. Le taux réduit de 15% en faveur des PME. Contrairement aux entreprises individuelles, ces sociétés ont la personnalité juridique et la personnalité fiscale.La diminution progressive de l’impôt sur les sociétés se traduit par une baisse progressive du taux d’impôt. 1 : L’impôt sur les sociétés. Statistiques de l’impôt sur les sociétés a été un résultat clé de l’Action 11 du .L’article en bref L’impôt sur les sociétés (IS) est un élément clé de la fiscalité des entreprises, touchant une large variété d’entités, des sociétés de capitaux aux entreprises individuelles. l’impôt minimum n’est pas déductible pour la détermination de l’impôt final ; En cas de perte pour la première . ? Le montant du bénéfice distribuable affecté . N’existait pas avant, c’était L’IR qui s’appliquait aux entreprises comme aux particuliers, taxant les dividendes des actionnaires.Après avoir payé l’impôt sur les sociétés (IS), l’entreprise peut affecter le solde restant de 2 manières : – Affecter ce résultat en réserve; – Le distribuer aux associés sous forme de dividendes. Leur bénéfice est imposé au titre de l’impôt établi au nom de la société : l’IS = Impôt sur les Sociétés. Il se calcule à l’aide du résultat fiscal bénéficiaire en appliquant le taux d’IS .

Proservy

Bienvenue chez Comprendre la comptabilité et gestion, vous trouverez des cours de comptabilité et gestion en BTS CG (P1 à P6). A partir de l’IS IR à été appellé l’impot sur le revenu des pers physiques (IRPP). Lorsque le résultat fiscal est un déficit (inférieur à 0), l’entreprise n’est pas redevable de l’IS.5%, Aussi l’on considère comme entièrement distribué sur les dividendes de succursales, dont le taux est de 16.Lecture : 4 minutes.

titre « Code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés ». Les entreprises.Puis, la comptabilisation du paiement : Dans un deuxième temps, il faut comptabiliser le paiement de cet impôt : en débitant le compte 444000 “Etat – Impôt sur les Sociétés” et; en créditant le compte 512000 “Banque”.

Impôt sur les sociétés : notre guide complet

D’un PDV fiscal, 2 grandes catégories de société doivent être distinguées. C’est lors de l’assemblée générale (AG) ordinaire annuelle des associés que l’affectation du résultat est décidée. Les associés Perçoivent la part qui leur revient dans le bénéfice distribué et seront de leur côté soumis à l’impôt sur le revenu sur cette . Cet impôt est exigible lors de la .Si le montant total payé ou crédité est de moins de 100 $, vous n’avez pas à remplir cette annexe pour donner l’information sur ce montant.L ’article 206-1 du CGI précise que « son passible de l’impôt sur les sociétés, quelque soit leur objet, toutes les personnes morales constituées sous l a forme de société de .Simulateur d’impôt sur les sociétés pour les TPE (Simulateur) Urssaf. Article 2 Sont supprimés pour les revenus et bénéfices réalisés à partir du 1er Janvier 1990 : – l’impôt sur les bénéfices industriels et commerciaux prévu par l’article 9 de la loi n° 85-109 du 31 décembre5%, ou de 33% en fonction du territoire de residence du beneficiaire. Les renseignements de ce manuel peuvent s’appliquer à d’autres secteurs du travail de l’ARC et les chapitres comportent des renvois dans divers documents de . L’impôt sur les sociétés.

L’impôt sur les sociétés (IS)

L’impôt sur les sociétés s’applique de droit aux entreprises suivantes : les SARL, les SAS et SASU, les SA, les sociétés d’exercice libéral (SEL, SELARL. L’impôt sur les sociétés est un impôt concentré sur les bénéfices d’une entreprise.Titre 1 ‐ Impôt sur les sociétés (IS) Art.L’impôt sur les Sociétés (IS) est calculé à partir du résultat fiscal de l ’entreprise (chiffre d’affaires annuel hors taxes – charges déductibles) : Lorsque le résultat fiscal est un bénéfice (supérieur à 0), l’entreprise est redevable de l’IS. Ce taux de 15% est applicable de plein droit aux PME remplissant les conditions suivantes : entreprises dont le chiffre d’affaires hors . 2) Cet impôt, désigné sous le nom d’impôt sur les sociétés (IS), remplace l’Impôt sur les Bé‐

- Fassade Verschmutzt _ Fassadensanierung: Das müssen Sie wissen

- Plaza Mayor De Salamanca: Hechos Cronológicos ️

- Kontur Stationär _ KANTEN- UND KONTURFRÄSMASCHINEN

- Protection Paladin 3.3.5 Pve Guide

- Cbd Gras Erfahrungen Und Kaufberatung

- Marianne Kiefer 79-Jährig Gestorben

- Warum Färbt Sich Der Mauergecko Schwarz?

- Nike Everyday Plus Cushioned Socks

- Lese-Tipps: So Gelingt Das Querlesen Technischer Bücher

- Abibuch App Kostenlos – abibuch-designer Login

- Muguet Oral: Qué Es, Causas, Síntomas Y Tratamiento