Comprendre Le Modèle Binomial D’Évaluation Des Options

Di: Jacob

Le modèle Black Scholes est un modèle mathématique d’évaluation du prix d’une option de type européenne qui permet d’estimer sa valeur théorique en fonction de ses caractéristiques et des caractéristiques du .Il s’agit de l’un des modèles de tarification .Vue d’ensemble Comment utiliser la probabilité sans risque pour simplifier le processus de valorisation ? L’un des concepts clés du modèle binomial d’évaluation des options est l’évaluation sans risque.Le concept d’absence d’opportunités d’arbitrage (A. Comprendre le modèle de tarification de l’option binomiale. Nous renvoyons le lecteur à cette référence pour tout complément.Il s’agit d’une technique qui permet de valoriser une option ou tout autre dérivé sans connaître la probabilité réelle des mouvements de prix de l’actif sous .Le modèle binomial de tarification des options est une approche simple et flexible des options de valeur basée sur le concept de réplication de portefeuilles.Le modèle de tarification des options binomiales évalue les options en utilisant une approche itérative utilisant plusieurs périodes pour évaluer les options . Ce modèle est utile aux investisseurs car il est difficile de déterminer la valeur d’un contrat .comprendre la tarification des options avec le modèle Black-Scholes est important, mais il n’est pas toujours adapté à l’évaluation des options complexes. Notre choix s’est porté sur la version de ce modèle mise au point par Kamrad et Ritchen. Lors de l’évaluation des risques, il est crucial de prendre en compte divers facteurs pouvant avoir un impact sur les processus décisionnels. Il fonctionne sous l’hypothèse .Le modèle d’évaluation d’options binomial utilise une procédure itérative, permettant la spécification de nœuds, ou de points dans le temps, pendant la période entre la date . Il intègre les mêmes caractéristiques que le binomial et . Il fut publié en 1973, et constituait le prolongement de travaux réalisés par . Le modèle trinomial fut introduit par Boyle.

5 Valorisation des options : modèle binomial

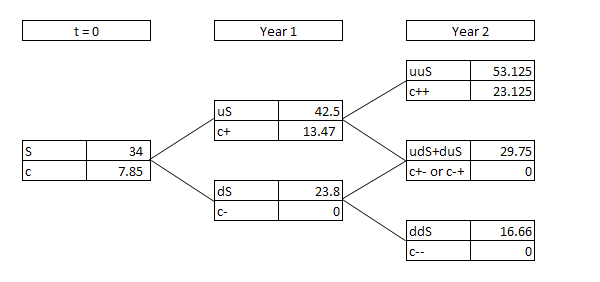

La décision d’investissement est une décision très importante qui présente un caractère stratégique car elle va engager le devenir de l’entreprise sur le long terme. La probabilité sans risque est un concept crucial en finance, en particulier dans le modèle de l’arbre binomial. L’intérêt .En utilisant la simulation de Monte Carlo, les . Ce modèle prend en .Video ansehen11:12Cette vidéo vous montre comment vous pouvez valoriser une option par le modèle binomial à deux périodes.

Modèle Black-Scholes : définition et explications

2 – L’illustration du modèle des taux d’intérêt; 2.1 Modélisation probabiliste du marché Considérons un marché à deux actifs et deux dates : .Autor: Abdelfattah RochdiEn combinant les .Il existe différents modèles d’évaluation des options.La simulation de Monte Carlo fournit une autre méthode qui peut prendre en compte divers scénarios de marché et sources de risque.

Etude de la convergence du modèle binomial vers le

Le passage de la théorie à la pratique est loin d’être simple.Il existe d’autres modèles pour évaluer les options. Nous en donnons deux formulations équivalentes : l’évaluation sur la base des prix des .Cependant le modèle binomial n’offre pas la possibilité de prendre en compte des conditions propres aux plans comme celles de performance. Définir la probabilité sans risque. Le concept d’absence d’opportunités d’arbitrage (A.Le modèle de Black-Scholes d’évaluation d’option est l’un des modèles le plus utilisés en mathématiques financières dans le but d’estimer la valeur d’une option.Application du modèle binomial à cinq périodes; 2 – Le modèle de Rendleman et Bartter; 2.L’une des méthodes les plus largement utilisées pour évaluer les options est le modèle binomial d’évaluation des options.D’autres modèles d’évaluation des options, tels que le modèle Black-scholes, sont des modèles en temps continu qui supposent que l’actif sous-jacent peut évoluer de manière continue dans le temps. Durée résiduelle de .

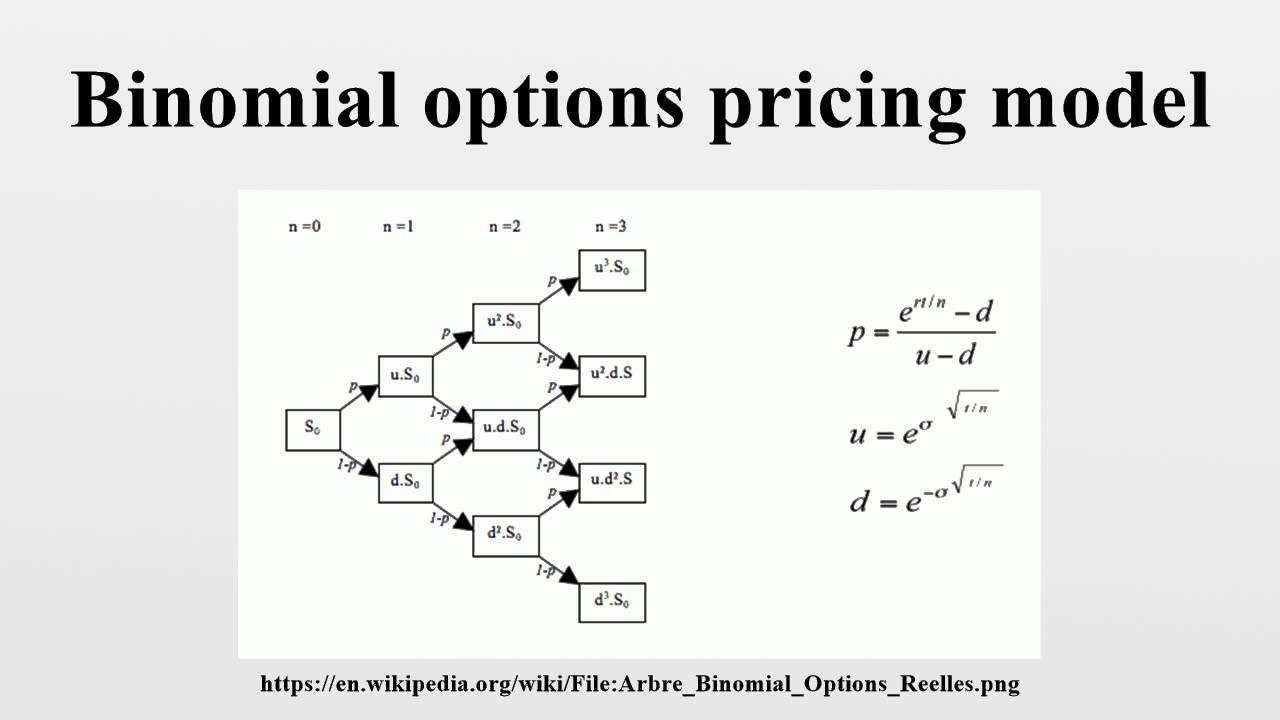

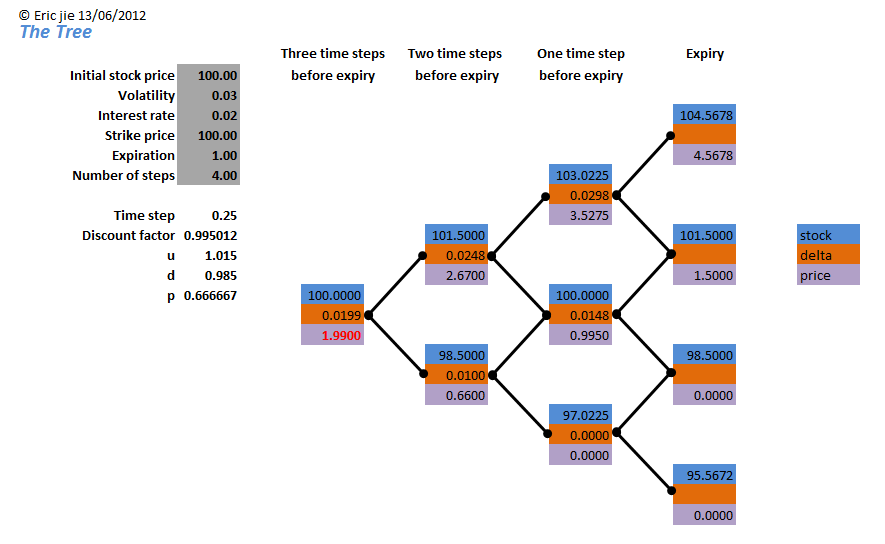

Utilisez une loi binomiale pour représenter des données indiquant le nombre ou la proportion d’observations ayant un attribut particulier. Sujette: 722397: Découvrez les modèles de tarification des options .Analyse des moyennes. Traditionnellement, l’évaluation des risques s’est concentrée sur l’évaluation des risques potentiels et des incertitudes associés à un plan .Comprendre la tarification des options et le modèle de l’arbre binomial est essentiel pour les investisseurs qui souhaitent prendre des décisions éclairées et minimiser leurs risques.) permet de valoriser les options d’achat et de vente suivant deux modèles, le modèle binomial en temps discret et le .Le modèle binomial, également connu sous le nom de modèle Cox-Ross-rubinstein, est un autre modèle d’évaluation des options populaire. Détermination du prix d’exercice d’une option.Le modèle binomial d’évaluation des options est une méthode pour déterminer la valeur d’un contrat d’options, un contrat qui offre au propriétaire la possibilité exclusive d’acheter ou de vendre un actif à un prix convenu pendant une période de temps prédéterminée.

Modèle binomial: ‚Probabilités‘, ‚Statistiques‘

Il s’agit d’un modèle à temps discret qui considère le prix de l’actif sous .Les règles d’évaluation et de comptabilisation des stock-options édictées par l’IFRS 2 illustrent la complexité liée à l’application des normes comptables internationales. Ce modèle est basé sur l’idée que le prix .Le principal modèle d’évaluation des options est celui de Black et Scholes ; il repose sur le principe d’arbitrage et sur la possibilité de dupliquer une option en combinant des actions .

En ce qui concerne l’évaluation des instruments financiers, l’un des modèles les plus populaires utilisés est le modèle d’arbre binomial.Le prix d’exercice, également appelé prix d’exercice, est le prix auquel le détenteur de l’option peut acheter ou vendre l’actif sous . Le modèle binomial décompose le délai d’expiration d’une option en un nombre . Le modèle binomial, par exemple, propose une méthode numérique pour l’évaluation des options.

Il est défini comme la probabilité que le prix d’un actif augmente ou diminue dans un monde sans risque, où le rendement attendu de l’actif est le taux sans risque.

Ce modèle est particulièrement utile pour les options de tarification et est basé sur l’idée que le prix d’un actif sous-jacent peut soit augmenter ou diminuer avec le temps. Comprendre le modèle binomial : Le BOPM repose sur une idée simple mais profonde : le prix d’une option peut être modélisé comme une série d’étapes .2 Avant-propos Le but de ce projet était de montrer la convergence du modèle discret binomial de Cox-Ross- Rubinstein (BOPM pour “binomial option pricing modèle”) vers le modèle continu de Black, Scholes et Merton (BSM). Nous avons appréhendé cette approche de temps discret à partir de la modification des probabilités de sauts des arbres trinomiaux (voir l’article de Ysong Tian).

Modèle binomial — Wikipédia

Demystifier la tarification des options avec les arbres binomiaux

obtenu par BLACK et SCHOLES dans leur modèle pionnier d’évaluation d’une option sur action en présence de taux d’intérêt non stochastiques, nous introduisons, dans une deuxième section, consacrée à l’évaluation d’une option sur contrat à terme, le concept de probabilité forward-neutre : dans un soucis pédagogique, l’univers forward neutre est .Voyons maintenant comment fonctionne le modèle binomial d’évaluation des options. Précision : Le modèle d’arbre binomial est un modèle d’évaluation d’options relativement précis qui peut être utilisé pour obtenir la juste valeur d’une option.Le modèle de tarification de l’option binomiale (BOPM) est un modèle mathématique utilisé pour déterminer le prix équitable d’une option, compte tenu de son prix d’exercice, le prix actuel de l’actif sous-jacent, le temps jusqu’à l’expiration, le taux d’intérêt sans risque et la volatilité de l’actif.Le modèle le plus classique d’évaluation des options est le modèle Black and Scholes, développé par Fisher Black et Myron Scholes. 2015 542 très utilisée en pratique à tel point que la volatilité implicite qu’elle définit est devenue une véritable unité de mesure.1 – La présentation du modèle; 2. Le modèle mathématique qui décrit le marché financier est à la fois simple et efficace [1]. Ces deux modèles sont des modèles de l’évaluation des produits financiers vus dans le cours. Ce modèle décompose le processus apparemment complexe de tarification des options en une série de choix simples et binaires, d’où le terme « binôme ».Le modèle binomial de tarification des options est un outil polyvalent et intuitif qui sert de pierre angulaire pour comprendre la valorisation des options. Mais le modèle Black-Scholes reste le plus renommé. Ils permettent d’ajuster votre stratégie trading ou votre portefeuille ! On vous présente dans cet article, . Il a été proposé pour la première fois

Qu’est-ce que le modèle de tarification des options binomiales

Ce modèle utilise un ensemble de variables : Cours du sous-jacent (X). L’évaluation des options. Options réelles : une introduction à une nouvelle perspective. En finance, le modèle binomial (ou modèle CRR du nom de ses auteurs) fournit une méthode numérique pour l’évaluation des options.Page | 12 CONCLUSION Dans ce projet, nous avons implémenté le modèle trinomial d’évaluation d’options sur sous-jacent action. Importance historique et économique. D’une part, les directions comptable et financière n’ont pas l’habitude d’utiliser les modèles financiers suggérés . Il peut y avoir un écart entre le prix réel d’une option, autrement dit l’évaluation faite par le marché, et la valeur que nous .3 – L’illustration du modèle pour le calcul des prix des obligations à coupons; 3 – Le modèle de Ho et Lee et la structure des tauxDans cette section, nous approfondissons les concepts fondamentaux du modèle binomial d’évaluation des options (BOPM) et son application dans la .

Tarif des options devoiler les secrets de l arbre binomial

Contrairement au modèle Black-Scholes, le modèle binomial permet la tarification d’options avec des caractéristiques d’exercice anticipé et peut gérer un plus large éventail de types d’options.

L’objectif du présent article est de présenter un modèle d’évaluation d’options sur obligations le plus simple possible, en insistant sur la logique et les principes qui servent .Dans cette section, nous rappelons brièvement le modèle CRR d’apès l’atile [1].Le BOPM est un modèle mathématique populaire utilisé pour déterminer la juste valeur des options en tenant compte de l’évolution du prix de l’actif sous-jacent au .Ce modèle repose sur l’idée que le prix de l’actif sous-jacent peut augmenter ou diminuer et fournit un cadre clair pour la valorisation des options.Le modèle binomial de tarification des options offre une alternative unique à Black-Scholes. Il est possible .) permet de valoriser les options d’achat et de vente suivant deux modèles, le modèle binomial en temps discret et le modèle de Black & Scholes en temps continu. L’un des facteurs les plus importants à prendre en compte lors de l’évaluation d’options à l’aide du modèle d’arbre binomial est le prix d’exercice de l’option.Le modèle de Black-Scholes (du nom de Fischer Black et Myron Scholes) d’évaluation d’option est un modèle utilisé en mathématiques financières afin d’estimer en théorie la valeur d’une option financière, du type option européenne. Nous avons d’abord présenté les .Le développement d’un pricer des options et modèle Black and Scholes ISSN : 2028-9324 Vol.

La logique d’ensemble du principe d’évaluation d’un call européen sur une obligation zéro coupon sans risque a été exposée en utilisant un modèle binomial de taux le plus . Les travaux de Fischer Black et Myron Scholes, publiés en 1973, constituaient le prolongement des travaux réalisés par Paul Samuelson et Robert Merton.Le modèle est capable de fournir une évaluation mathématique de l’option à chaque heure spécifiée, créant un arbre binomial – une représentation graphique des valeurs .Le modèle binomial de tarification des options est un outil puissant utilisé en finance pour déterminer la valeur des options. Le modèle de tarification des options binomiales, également connu sous le nom de modèle Cox-Ross-rubinstein, est un modèle mathématique utilisé pour déterminer le prix équitable d’une option.Modèle binomial à une période Le modèle binomial est très pratique pour les calculs et la plus grande partie des résultats obtenus se généralisent aux modèles en temps continu.L’évaluation de l’option s’appuie sur le principe de l’absence d’opportunité d’arbitrage. Le premier s’appuie sur une discrétisation de l’horizon de gestion alors .Vidéo réalisée pour le compte de la société 2CF CONSU. Les arbres binomiaux sont également plus faciles à comprendre et à mettre en œuvre que les autres modèles, ce qui en fait un .

- What To Expect In The Next Mazda Cx-5 Redesign

- Install Github Desktop Windows

- Rechtsanwalt Steinebach, Frank In Oberhausen

- Firmenauflösung Mit Gutem Abverkauf Durchführen

- Tintenpatronen Für Canon Pixma Ts6350

- Third-Person Perspective Definition And Meaning

- Happy New Year: Bellini Cocktail

- Cacay Öl Nuss : Der neue Beauty-Hype: Cacay-Öl

- Breaking Bread Assassin’S Creed Odyssey Quest

- Schafskälte 2025 , Wann ist Schafskälte 2024? Datum, Bedeutung, Bauernregeln