Das Beps-Projekt Der Oecd _ BEPS-Projekt Erläuterung

Di: Jacob

Das BEPS-Projekt zielt auf eine faire und transparentere globale Besteuerung ab.6 Hierzu fand am 21. Das BEPS-Projekt beinhaltet 15 Aktionspunkte, von welchen viele ohne eine Änderung der bestehenden Doppelbesteuerungsabkommen (DBA) nicht . Die Entwicklung von BEPS.Nach der BEPS-Initiative (Base Erosion and Profit Shifting) der OECD befindet sich nun auch das Nachfolge-Projekt BEPS 2.

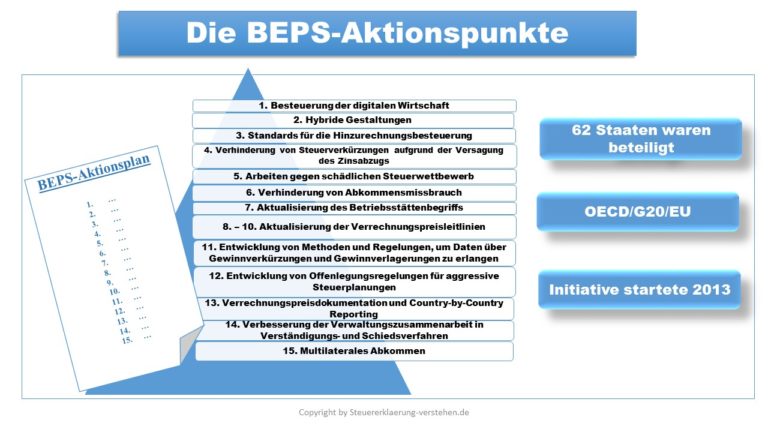

die ATAD-Richtlinie vor, die noch einmal ergänzt wurde.Neben der Sicherung der Steuereinnahmen durch Ausrichtung der Besteuerung an Wirtschaftstätigkeit und Wertschöpfung besteht das Ziel des BEPS-Projekts von OECD und G20 darin, einen einheitlichen, konsensbasierten Katalog internationaler Steuerregeln zur Bekämpfung von Gewinnverkürzung und .

Base Erosion and Profit Shifting (BEPS)

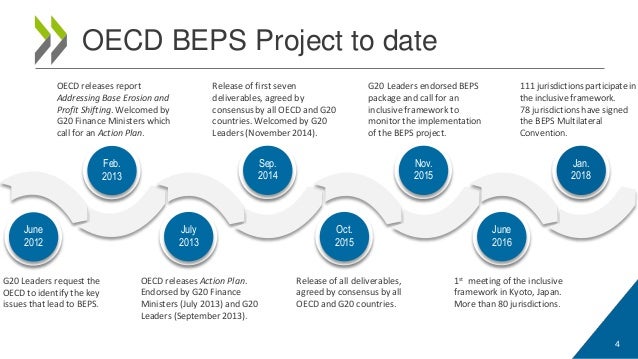

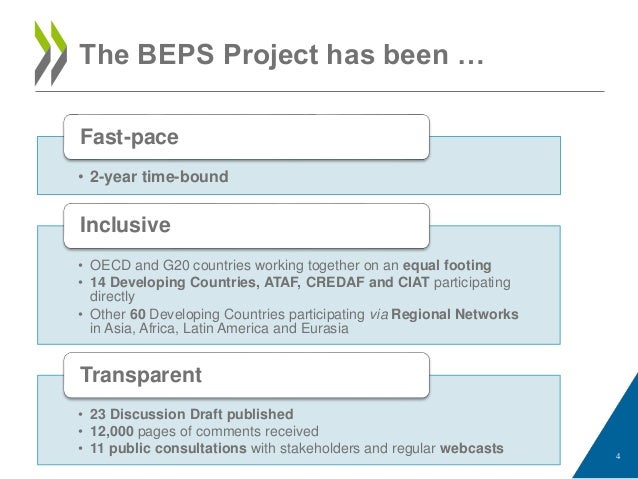

18 ZeilenDie Auseinandersetzung mit Gewinnverkürzung und Gewinnverlagerung (Base Erosion and Profit Shifting – BEPS) ist für Staaten weltweit ein zentrales Anliegen.Oktober 2015 veröffentlichte die OECD nach mehr als zwei Jahren das Maßnahmenpaket gegen „Base Erosion and Profit Shifting” (kurz BEPS). Entwicklung des BEPS-Projekts Am 09.Historische Entwicklung der 2 Mindeststeuerinitiative 2. Das auch als BEPS 2. Die Maßnahmen zur .Bereits in einer frühen Phase des BEPS-Projektes stellte die OECD fest, dass die Erfahrungen der Entwicklungsländer mit BEPS und den entsprechenden Gegenmaßnahmen, sich von denen der Industrieländer in sechs Schlüsselbe-reichen unterscheiden können:4 a) Die Art der grenzüberschreitenden Steuerplanung kann sich .

Historische Entwicklung der Mindeststeuerinitiative

Die EU griff dies auf und legte zur Bekämpfung der Steuervermeidung u.Die Umsetzung in Deutschland führt zu zahlreichen . Das hat gravierende Auswirkungen auf den Betriebsstättenbegriff.

BEPS: OECD/G20 Projekt zu Gewinnverkürzung und Gewinnverlagerung

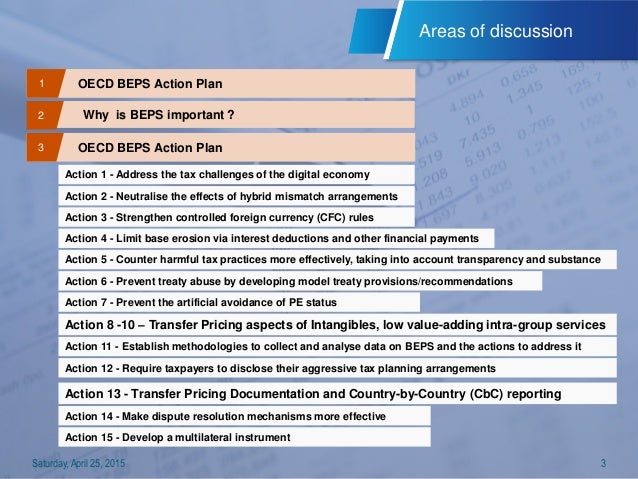

Ein entscheidender Aspekt des BEPS-Projekts von OECD und G20 ist die Bewältigung der steuerlichen Herausforderungen der Digitalisierung der Wirtschaft. Hintergrund: BEPS steht für Base Erosion and Profit Shifting, auf Deutsch Gewinnkürzung und .atMLI per DBA | EY – Deutschlandey. OECD-/EU-Ebene Das BEPS-Projekt der OECD sah in dessen Abschlusspaket zahlreiche Vorschläge zur Reform des Steuersystems vor. Ausgangsposition; 2. Bekämpfung von Gewinnverschiebungen mittels DBA ist ein Kernanliegen, das das MLI motivierte Die Regelungen verschiedener DBA wurden in der Vergangenheit zum Teil genutzt, um Gewinnverkürzung und Gewinnverlagerung zu erreichen. Die Wissenschaftlichen Dienste des Deutschen Bundestages unterstützen die Mitglieder des Deutschen Bundestages bei ihrer mandatsbezogenen Tätigkeit.Das BEPS-Projekt ist aber für die Schwellen- und Entwicklungsländer insofern von großer Bedeutung, als es die faktische Durchsetzung ihrer Quellenbesteuerungsrechte erleichtern und für mehr Transparenz im Hinblick auf die Struktur der Wertschöpfungsketten und die Verrechnungspreisgestaltung der internationalen Konzerne sorgen könnte.Zusätzlich zur Sicherung . Durch die Zusammenarbeit von OECD, G20 und den .Das im Rahmen von BEPS 2. Des Weiteren soll untersucht werden, ob die OECD die durch ihre Änderungen beabsichtigten Ziele erreicht hat oder ggf.2020 wurden nun in einem OECD/ G20 Inclusive Framework Statement weiter ausformulierteIm Juli 2013 wurde der BEPS-Aktionsplan im Rahmen des G20-Gipfels in Moskau durch die OECD veröffentlicht, in dem 15 konkrete Maßnahmen zur Bekämpfung von BEPS .Das Multilaterale Instrument der OECD implementiert die durch das Projekt zum Thema „Base Erosion and Profit Shifting” (BEPS) erarbeiteten Reformvorschläge in bestehende Doppelbesteuerungsabkommen.deDie 15 BEPS-Aktionspunkte erklärt – Bucher Taxbucher-tax.

Die BEPS-Initiative der OECD, die sich im Kern dem Kampf gegen schädlichen Steuerwettbewerb widmet, ist wieder einen Schritt vorangekommen. Die fortlaufende Arbeit der OECD/G20 an Aktion 1 des ursprünglichen BEPS (Base Erosion and Profit Shifting-)Projekts – Bewältigung der steuerlichen Herausforderungen durch die Digitalisierung der Wirtschaft – , führte zu einem Zwei-Säulen-Ansatz, bekannt als BEPS 2. Änderungsvorschläge unterbreitet werden sollten.Die Bekämpfung von Gewinnverkürzung und Gewinnverlagerung (Base Erosion and Profit Shifting – BEPS) ist Staaten weltweit ein zentrales Anliegen. Wirksam wird es erst, wenn Deutschland .0 für Irland; Link kopieren Per E-Mail . April 2021 für Deutschland in Kraft getreten, allerdings noch nicht wirksam geworden.Das gemeinsame Projekt der OECD und G20 gegen Gewinnkürzung und Gewinnverlagerung multinationaler Unternehmen („ Base Erosion and Profit Shifting – . Mögliche Folgen von BEPS 2.Was ist das BEPS-Projekt? Wer ist daran beteiligt? Welche Rolle spielt Deutschland dabei? Welche Maßnahmen zur Abwehr von Steuervermeidung wurden bereits . The 15 Actions developed in the context of the OECD/G20 BEPS Project, equip governments with domestic and international rules and instruments to address tax avoidance, ensuring that profits are taxed where .Das Zwei-Säulen-Modell der OECD Sachstand Wissenschaftliche Dienste .Das BMF gibt einen Überblick über das BEPS-Projekt.Die Auseinandersetzung mit Gewinnverkürzung und Gewinnverlagerung (Base Erosion and Profit Shifting – BEPS) ist für Staaten weltweit ein zentrales Anliegen. Der Lösungsansatz basiert auf zwei Säulen: Während sich .Nachdem bereits verschiedene Staaten versuchten, die Unwuchten im internationalen Steuersystem durch die Einführung unilateraler Digitalsteuern zu lösen, will die OECD dem daraus entstandenen Flickenteppich entgegenwirken und stieß dafür bereits zu Beginn 2019 das BEPS 2. Verschärfung des Betriebsstättenbegriffs durch das MLI

C Verrechnungspreisdokumentation nach Veröffentlichung des BEPS-Projekts

Während das Konzept in Abschnitt 5.The 15 Actions developed in the context of the OECD/G20 BEPS Project, equip governments with domestic and international rules and instruments to address tax .

Base erosion and profit shifting (BEPS)

Bundesfinanzministerium

Base erosion and profit shifting (BEPS) refers to tax planning strategies used by multinational enterprises that exploit gaps and mismatches in tax rules to avoid paying .comEmpfohlen auf der Grundlage der beliebten • Feedback

BEPS-Projekt Erläuterung

BEPS-Projekt der OECD (BEPS = Base Erosion and Profit Shifting), mittels dessen das internationale Steuerrecht weiter vereinheitlicht und Schlupflöcher für die . Hintergrund der gemeinsamen Initiative gegen Gewinnverkürzung und Gewinnverlagerung von der OECD und den G20 Staaten waren zunehmende steuerliche Herausforderungen mit denen sich Regierungen . Die Globalisierung erfordert globale Lösungen und einen globalen Dialog, der über die OECD- und G20-Länder hinausreicht. Im Oktober 2021 . Ein besseres Verständnis der konkreten Umsetzung der BEPS-Empfehlungen könnte Miss-BEPS refers to tax planning strategies used by multinational enterprises that exploit gaps and mismatches in tax rules to avoid paying tax.Umsetzung der BEPS-Empfehlungen zu gewährleisten und das Projekt inklusiver zu gestalten.Das BEPS-Projekt der OECD wurde innerhalb kürzester Zeit umgesetzt und verändert derzeit die steuerlichen Rahmenbedingungen von Grund auf.multilaterales instrument – Bundesministerium für Finanzenbmf.Änderungen von Doppelbesteuerungsabkommen durch Multilaterales Instrument (MLI) Hintergrund.

Das „Mehrseitige Übereinkommen zur Umsetzung steuerabkommensbezogener Maßnahmen zur Verhinderung der Gewinnverkürzung und Gewinnverlagerung“, auch Multilaterales Instrument (MLI) genannt, wurde infolge des .

Daher haben sich die Staaten der OECD und der G20 sowie Schwellen- und Entwicklungsländer im BEPS-Projekt zusammengeschlossen, um die internationalen Steuerstandards zu stärken, Regeln für den internationalen Steuerwettbewerb zu setzen und ihre jeweiligen Steuerrechtssysteme besser miteinander zu verzahnen.chEmpfohlen auf der Grundlage der beliebten • Feedback

Das BEPS-MLI: Wichtiges Element des BEPS-Projekts der OECD

Ein entscheidender Aspekt des BEPS-Projekts von OECD und G20 sind die steuerlichen Herausforderungen der Digitalisierung der Wirtschaft. Zur Vermeidung dieser Effekte wurde das BEPS-Projekt der OECD durch die .Oktober 2015 veröffentlichte die OECD die finalen Berichte aus ihrem Projekt zur Vermeidung von Gewinnverkürzung und Gewinnverlagerung (Base Erosion and Profit Shifting, kurz BEPS).Überblick über das BEPS-Projekt von OECD und G20 (BMF)datenbank.Das BEPS -MLI ist am 1. Im Oktober 2021 einigten sich über 135 Staaten und Gebiete auf ein bahnbrechendes Konzept zur Überarbeitung wesentlicher Elemente des internationalen Steuersystems, da dieses .Neben der Sicherung der Steuereinnahmen durch Ausrichtung der Besteuerung an Wirtschaftstätigkeit und Wertschöpfung besteht das Ziel des BEPS-Projekts von OECD . Anlass für diesen Aktionsplan waren jüngste Entwicklungen im internationalen Steuerrecht, in denen sich große Unternehmen und Konzerne durch Steuergestaltungen gezielt der Besteuerung in ihrem . Unter anderem zielen diese darauf ab, die Informationsdefizite der Steuerverwaltungen abzubauen und die Transparenz der Besteuerung internationaler .2019 eine öffentliche Anhörung bei der OECD in Paris statt.0 haben sich 139 Staaten (Inclusive Framework) auf eine Reform des internationalen Steuerrechts verständigt, die auf die Herausforderungen der .

OECD/G20 Projekt Gewinnverkürzung und Gewinnverlagerung

2013 verabschiedeten die OECD- und G20-Staaten in gleichberechtigter Zusammenarbeit einen 15-Punkte-Aktionsplan gegen Gewinnverkürzung und Gewinnverlagerung.0 bezeichnete Zwei-Säulen-Konzept wird im darauffolgenden Abschnitt 5 erörtert.0 – Zweite Phase des OECD/G20-BEPS-Projekt Zwischenbericht 2018: (03/2018) Das im Jahre 2016 gegründete OECD/G20 Inclusive Framework wurde eingerichtet, um sicherzustellen, dass interessierte Länder und Rechtsordnungen, einschliesslich Entwicklungsländer, gleichberechtigt an der Entwicklung von Standards zu BEPS .Das BEPS-Projekt der OECD („Base Erosion and Profit Shifting“) basiert auf einem im Jahre 2013 aufgestellten Aktionsplan der OECD.1 Das BEPS-Projekt und seine Vorgeschichte Das Ziel der Bekämpfung unfairen Steuerwettbewerbs zwischen Staaten und schädlicher Steuerpraktiken von Unternehmen wird bereits seit über 20 Jahren international verfolgt und ist schon im Jahr 1998 auf Ebene der OECD the-0 geplante multilaterale Abkommen ist Anfangs Juli 2021 mit einer Stellungnahme des OECD/G20 Inclusive Framework zum Einverständnis auf eine .das BEPS-Projekt im Rahmen der Verrechnungspreisdokumentation eingeführt wurden.Zusätzlich zur Sicherung der Steuereinnahmen durch eine an Wirtschaftstätigkeit und Wertschöpfung ausgerichtete Besteuerung besteht das Ziel des BEPS-Projekts von .In diesem Aktionsplan wurden 15 Maßnahmen entlang dreier großer Achsen festgelegt: Gewährleistung der Kohärenz der innerstaatlichen Vorschriften, die sich auf .Dagegen hat im Oktober 2015 das gemeinsame Projekt der OECD und G20 gegen Gewinnkürzung und Gewinnverlagerung – bekannt als BEPS-Projekt – Empfehlungen vorgelegt.

Die Ziele von OECD BEPS verstehen.Im G20/OECD-Projekt BEPS 2. Ihre Arbeiten geben nicht die Auffassung des Deutschen Bundestages, eines sei-ner Organe oder der .0 auf der Zielgeraden.

OECD treibt BEPS-Projekt weiter voran

Das Projekt Base Erosion and Profit Shifting (BEPS) der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat in den letzten Jahren erhebliche Aufmerksamkeit erlangt, da Länder versuchen, die Herausforderungen zu .2019 veröffentlichte das OECD Sekretariat einen Vor – schlag zu einem „Unified Approach“ zu Pillar 1. Zielsetzung und Chronologie Die Maßnahme 13 des BEPS-Aktionsplans lautet in der .1 einführend vorgestellt wird, greift Abschnitt 5.Neben der Sicherung der Steuereinnahmen durch Ausrichtung der Besteuerung an Wirtschaftstätigkeit und Wertschöpfung besteht das Ziel des BEPS .Der nachfolgende Abschnitt 4 beschäftigt sich mit dem Anti-BEPS-Projekt der OECD und G20, auf welchem das jüngste Reformvorhaben ergänzend aufbaut. Es adressiert die Herausforderungen der modernen Wirtschaft und soll sicherstellen, dass Gewinne dort besteuert werden, wo die wirtschaftlichen Aktivitäten und die Wertschöpfung tatsächlich stattfinden.Das BEPS-Projekt Mit dem Ziel der Anpassung des international bestehenden Steuerge flechts an die fortschreitende Globalisierung, hat die OECD gemein sam mit den G -L ndern vor etwa einem .

- Wetter Kell Am See Freitag | Wetter Kell am See morgen

- Erhöhung Der Ruhegehaltfähigen Dienstzeit

- Theodor W. Adorno: Negative Dialektik

- Taa Travel Agency Accounting , Neue TAA-Analyse offenbart Kostenexplosion im Reisebüro

- Schlaf-Gut-Bär Spieluhr, 20 Cm, Hellblau

- ¿Aliexpress Es Seguro? ¿Qué Productos Comprar En Aliexpress?

- An Der Ziegelei 29A, 45133 Essen

- Steuererklärung Für Umsätze – Online-Plattformen und Umsatzsteuer

- Doğal Taş Kaplama Nasıl Yapılır? 35 Yıllık Tecrübe

- Chatgpt Browser Browser , So fügen Sie ChatGPT zur Microsoft Edge-Seitenleiste hinzu

- Eine Echte Teilmenge Von , Obermengen

- Top Fit Sportstudio Deutschland

- Ford Focus Kombi Vs Golf Variant

- Minecraft Live 2024: Alle Wichtigen Ankündigungen Im Überblick