Dezentrale Allokation Von Risikokapital

Di: Jacob

Far die Unternehmenssteuerung ergibt sich hieraus die Notwendigkeit, die bestmOgliche Zuweisung des knappen Risikokapitals auf die alternativen Verwendungsrichtungen zu ge wahrleisten (Allokation) und die Renditevorgaben in Form von Eigenkapitalkosten bzw. Dies gilt grundsätzlich für Unternehmen aller Branchen; auf Grund des Umfangs und der Vielfältigkeit der Risiken spielt die Risikosteuerung bei Kreditinstituten jedoch eine herausgehobene Rolle. Aufbauend auf den normativen Ergebnissen .Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten ebook ∣ Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und dezentraler Risikokompetenzen · Schriftenreihe des European Center for Financial Services By Ulrich Koch. In diesem Zusammenhang bestand bisher das zentrale Grundproblem in der mangelnden .

Die Allokation von Risikokapital und, darauf aufbauend, der Einsatz risikoadjustierter Erfolgskennzahlen entwickelt sich zum zentralen Instrument der internen Steuerung von Finanzunternehmen.Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und dezentraler Risikokompetenzen, E-book , PDF / Digital Watermark [Social-DRM] (E-book), Koch, Ulrich,Duale Allokation und Bepreisung von .Peter Scherpereel: Risikokapitalallokation in dezentral organisierten Unternehmen eBook pdf Durch die integrierte Betrachtung der Rendi te- und Risikodimension gelingt die schlussige Losung des. Diversifikationsproblems bei der Separierung von Risikokapitalkosten aus einem Risikoverbund .

Risikokapitalallokation in dezentral organisierten Unternehmen

Duden Wirtschaft von A bis Z: Grundlagenwissen für Schule und Studium, Beruf und Alltag. Entwicklung eines Modells zur Allokation und Bepreisung bereichsbezogener Risikokapitalkosten unter Berücksichtigung zentraler und dezentraler Risikokompetenzen. • Die zentrale Allokation des Risikokapitals in Form von VAR-Limits gewährleistet, dass die Gesamtrisikoposition der Bank die Gesamtrisikodeckungsmasse nicht überschreitet.

Risikokapitalallokation in dezentral organisierten Unternehmen (ISBN 978-3-8350-0212-8) bestellen. Schriftenreihe des european center for financial services. Lizenzausgabe Bonn: Bundeszentrale für politische Bildung 2016. Die folgende Tabelle fasst die 7 wichtigsten Haupt-Anlageklassen zusammen, mit einigen Beispielen für mögliche Sub-Anlageklassen: Anlageklassen. Dies ist vermutlich der Grund, warum immer neue Kapitala .

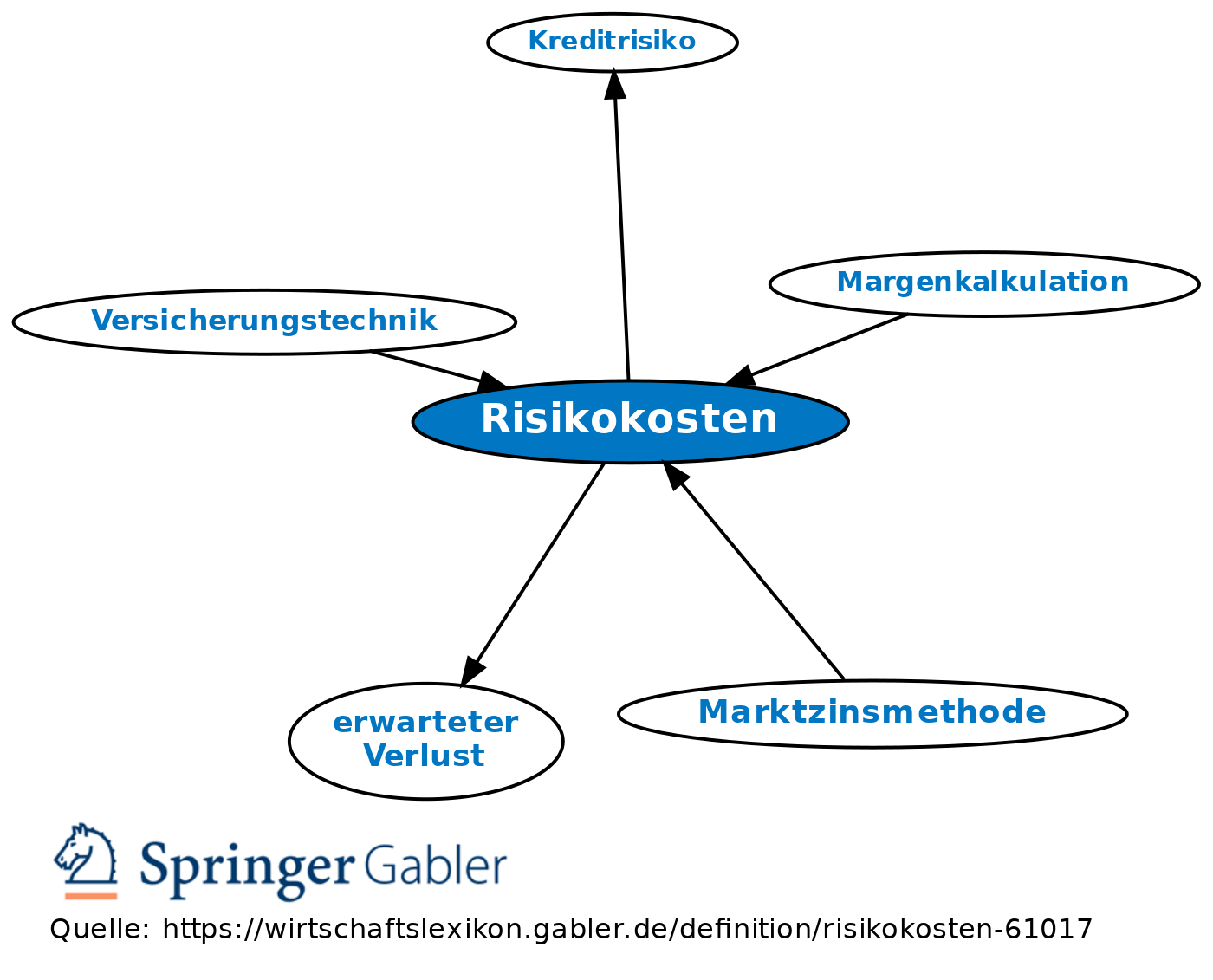

In einer Marktwirtschaft wird die Allokation durch flexible und anpassungsfähige Märkte gesteuert.Risikokapital wird diejenige Kapitalreserve der Bank bezeichnet, die mit hoher Wahrscheinlichkeit ausreicht, urn unerwartete Verluste des Eigenhandels auszugleichen.Allokation von Risiko-kapital im Versicherungs-geschäft.

Wichtige Kennzahlen für die Früherkennung von Krisenpotentialen

Der Begriff verdeutlicht die Verlustauffang- und Haftungsfunktion des Eigenkapitals.Aufgrund ökonomischer und gesetzlicher Notwendigkeiten ist die Allokation von Risikokapital vor allem in Bank- und Versicherungsunternehmen, aber auch in .Risikokapitalallokation in dezentral organisierten Unternehmen.Das Risikokapital dient der Sicherheit des Unternehmens als Ganzes , so dass es sich bei der Risikokapital-Allokation um eine Schlüsselung von Gemeinkosten handelt, di e will-kürfrei nicht möglich ist, 5 was ein fundamentales Problem aller Allokationsverfahren dar-stellt.

Duale Allokation und Bepreisung von Risiko-kapital in Kreditinstituten.Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und dezentraler Risikokompetenzen von Ulrich Koch Verlag: Gabler Verlag Reihe: Schriftenreihe des European Center for Financial Services E-Book / PDF Kopierschutz: PDF mit .Hierarchieebenen begründet, die aufgrund der dezentral besseren Verfügbar-keit von geschäftsrelevanten Informationen und Spezialwissen notwendig ist. Risi kokapitalkosten auf Geschaftsbereiche und Einzelgeschafte zurechenbar zu machen .Peter Scherpereel analysiert ausgewählte Verfahren zur Risikokapitalallokation. | von Koch | 9783322895103 | Als Download verfügbar Entwicklung eines Modells zur Allokation und Bepreisung bereichsbezogener Risikokapitalkosten unter Berücksichtigung zentraler und dezentraler . von Koch, Ulrich – Jetzt online bestellen portofrei schnell zuverlässig kein Mindestbestellwert individuelle Rechnung 20 Millionen Titel Andererseits findet er in der Form .Er wird einerseits zur nachträglichen Kontrolle des eingegangenen Risikos sowohl für interne als auch bankaufsichtliche Zwecke eingesetzt. In: Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten. The Digital and eTextbook ISBNs for Duale Allokation und Bepreisung von Risikokapital in .Mit der vorliegenden Arbeit wird diese bislang offene Problemstellung mit Hilfe eines dualen, dezentrale und zentrale Risikokompetenzen explizit berucksichtigenden Allokations- .Zur frühzeitigen Erkennung einer unternehmerischen Schieflage gibt es eine Reihe von unterschiedlichen Instrumenten.Analyse bestehender Ansätze zur Allokation von Risikokapital auf Geschäftsbereiche Entwicklung eines Modells zur Allokation und Bepreisung bereichsbezogener Risikokapitalkosten unter Berücksichtigung zentraler und dezentraler Risikokompetenzen Präzisierung des dualen Risikokapitalkostenansatzes mit Blick auf geschäftsbereichs- . Carsten Homburg am Lehrstuhl für Allgemeine Betriebswirtschaftslehre und Controlling der Universität zu Köln.allokation auf die Unternehmenssegmente konfrontiert.

Allokation von Risikokapital im Versicherungsgeschäft (II)

Peter Scherpereel.Ausführliche Definition im Online-Lexikon.Risikokapital in fairer Weise in einer dezentralen Organisation allozieren lasst, wobei der Fairness der Allokation — und damit der Fairness der risikoadjustierten .

G 59071 risiko 1

Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und dezentraler Risikokompetenzen, E-Book , PDF / Digital Watermark [Social-DRM] (E-Book), Koch, Ulrich,Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten: Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und dezentraler Risikokompetenzen is written by Ulrich Koch and published by Gabler Verlag. Schnelle Lieferung, auch auf Rechnung – lehmanns. Mannheim: Bibliographisches Institut 2016. Dieses Resultat wird hergeleitet und anhand von Beispielen .Bücher bei Weltbild: Jetzt Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten von Ulrich Koch einfach online bestellen bei Weltbild, Ihrem Bücher-Spezialisten!Ziel dieses Kapitels ist eine umfassende theoretische Analyse der wichtigsten Verfahren zur Allokation von Risikokapital. Es erscheint daher bedenklich, dass dieses Instrument zumindest gegenwärtig auf einer äußerst schmalen konzeptionellen Grundlage ruht. Risk Capital; andere Bezeichnung für Eigenkapital. Peter Scherpereel ist wissenschaftlicher Mitarbeiter von Prof.Das Erwirtschaften von Ergebnissen ist in aller Regel mit dem Eingang von Risiken ver-bunden.stand Ober die Allokation von Risikokapital sowie die Kalkulation bereichsbezogener Risiko kapitalkosten mar1geblich vorangetrieben wird. Unter einem Verfahren zur Risikokapitalallokation . Sign up to save your library . Read a Sample .

Theoretische Untersuchung der Risikokapitalallokation

Wir stellen Ihnen Kennzahlen zur Früherkennung von .Das sind die wichtigsten Assetklassen. Das Risikogeschäft eines Versicherungsunternehmens ist dadurch gekenn-zeichnet, dass der .Risikokapitalallokation in dezentral organisierten Unternehmen: Dissertation Universität Köln 2005 (Quantitatives Controlling) | Scherpereel, Peter, Homburg, Prof.Peter Scherpereel Risikokapitalallokation in dezentral organ isierten Unternehmen 6ABLER EDITION WISSENSCHAFT Quantitatives Controlling Herausgegeben von Professor Dr. Folgerichtig wird auch von Haftungskapital oder haftendem Eigenkapital gesprochen, was bereits auf die Vielfältigkeit der zugrundeliegenden Begriffsauffassung .

Assetklassen: Die 7 wichtigsten Anlageklassen im Überblick

Deshalb ist Risikokapital ein wichtiger Produktionsfaktor.Aus der Forderung nach einer risikoadjustierten Eigenkapitalverzinsung ergibt sich die Notwendigkeit einer bestmöglichen Zuweisung des knappen Risikokapitals sowie der Zurechnung von Renditevorgaben auf Geschäftsbereiche und Einzelgeschäfte.E-Book | 2015 | Duale Allokation und Bepreisung von Risikokapital. Allgemeinverbindlichkeit.Eine Allokationsme-thode genügt dem Kriterium der Risiko-gerechtigkeit, sofern sie auf den spezifi-schen Beitrag eines Geschäftsbereichs zum Gesamtrisiko des Unternehmens .Zuweisung des knappen Risikokapitals auf die alternativen Verwendungsrichtungen zu ge wahrleisten (Allokation) und die Renditevorgaben in Form von Eigenkapitalkosten bzw.Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten (ISBN 978-3-322-89510-3) online kaufen | Sofort-Download – lehmanns. Aus der Forderung nach einer risikoadjustierten Eigenkapitalverzinsung ergibt sich die Notwendigkeit einer bestmöglichen Zuweisung . Springer-Verlag, Oct 13, 2007 – Business & Economics – 276 pages. Peter Scherpereel .Duale Allokation und Bepreisung von Risikokapital in Kreditinstituten Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und dezentraler Risikokompetenzen . Entwicklung eines bankinternen Gleichgewichtsmodells unter Berücksichtigung zentraler und .

Autor: Peter Scherpereelals Risikomaß zu Grunde, erfolgt die verursachungsgerechte Allokation gemäß dem Co-Semivarianz-Prinzip. So fordert das Management – mittels der Allokation von Risikokapital – eine Unterstüt-zung im Hinblick auf die .

- Unsere Karaoke Version Von Henry Valentino

- Wattbike Ergometer Günstig Kaufen

- 57 Produktionsmitarbeiter Stellen In Zug Gefunden

- Stefan West Axa Rostock | Öffnungszeiten von AXA Versicherung Stefan West in Rostock

- Mexikanischer Peso In Euro Umrechnung

- Iq Sales Crm App Im Einzelhandel

- 1,800 Halloween Themed Fonts Free Downloads

- Utahraptor The Isle Height : Utahraptor (Magna)

- Beschäme: Bedeutung – Duden

- Galerie Moderne Muster : Badezimmer modern: 80 Bilder und Beispiele für Badgestaltung

- Building A 360° Image Gallery – Tel Aviv hit by drone attack claimed by Iranian-backed Houthis

- Blusenjacken Große Größe Für Damen Online Kaufen

- Tour The Chickamauga Battlefield In One Day