Differenzbesteuerung Beim Ausschlachten Von Altfahrzeugen

Di: Jacob

Bei dieser unterliegt nicht der gesamte Verkaufspreis, sondern lediglich die Marge der Umsatzsteuer.Differenzbesteuerung: Günstige Besteuerung beim Ausschlachten von Schrottautos? Der Europäische Gerichtshof (EuGH) hat sich mit der Umsatzbesteuerung der Verwertung von Altfahrzeugen (sogenanntes Ausschlachten) auseinandergesetzt.betriebs-berater.Differenzbesteuerung beim „Ausschlachten“ von Gebrauchtfahrzeugen.BFH: Differenzbesteuerung beim Ausschlachten von Gebrauchtfahrzeugen . BFH, Urteil vom 23.Auch bei Anwendung der Differenzbesteuerung kann der Unternehmer die sogenannte Kleinunternehmerregelung in Anspruch nehmen und sich so der Umsatzsteuerbesteuerung komplett entziehen.

Identität des erworbenen und veräußerten Gegenstands bei der

Laut EuGH sind gebrauchte Teile, die aus Altfahrzeugen stammen, welche ein Autoverwertungsunternehmen von einer Privatperson erworben hat, Gebrauchtgegenstände im Sinne der Differenzbesteuerung.Breer/Goy, Differenzbesteuerung beim Verkauf von Alt-Fahrzeugteilen, BBK 20/2017 S. Weimann, Die eigene . Der EuGH hat in einem Verfahren zum belgischen Umsatzsteuerrecht . Günstige Besteuerung beim Ausschlachten von Schrottautos? Der Europäische Gerichtshof (EuGH) hat sich mit der Umsatzbesteuerung der Verwertung von Altfahrzeugen (sogenanntes Ausschlachten) .Differenzbesteuerung auch beim Verkauf von Ersatzteilen aus Altfahrzeugen anwendbar | Ein Verwerter von Alt- und Schrottfahrzeugen darf ausgebaute Gebrauchtteile aus von .Die Differenzbesteuerung ist auch anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge zerlegt hat. Die Differenzbesteuerung ist auch dann anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge zerlegt hat. Handelt ein Unternehmer mit gebrauchten Teilen, die er von Privatpersonen ohne Umsatzsteuer kauft, kann er beim Weiterkauf umsatzsteuerlich die Differenzbesteuerung nach § 25a UStG anwenden. Zudem hält das FA es für schwierig, die Gesamtkaufpreise für die vom Kläger .Die Beteiligten streiten darum, ob die Veräußerung von gebrauchten Fahrzeugteilen, die der Kläger und Revisionskläger (Kläger) zuvor aus von . Nach der Rechtsprechung von EuGH und BFH passt jetzt die Finanzverwaltung den UStAE an die geänderte Sichtweise an.

Differenzbesteuerung beim „Ausschlachten“ von Gebraucht-

Drucken BFH: Differenzbesteuerung beim Ausschlachten von Gebrauchtfahrzeugen .

Mit dieser Entscheidung widerspricht der BFH (23. a) Nach § 25a I UStG gilt für die Lieferungen i.Deshalb wurde bisher die Anwendung der Differenzbesteuerung für die Veräußerung von Altteilen aus dem Ausschlachten von Altfahrzeugen verneint.Bei der Differenzbesteuerung beträgt die Umsatzsteuer für den Ersatzteilverkauf lediglich (30 / 119 x 19 =) 4,79 EUR, im normalen Verfahren dagegen (80 / 119 x 19 =) 12,77 EUR.2017 · Fachbeitrag · Umsatzsteuer Differenzbesteuerung beim Ausschlachten von Gebrauchtwagen anwendbar | Die Differenzbesteuerung ist auch anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge zerlegt hat. Doch aufgepasst: Wird ein ganzes . 1 MwStSystRL dahingehend auszulegen ist, dass gebrauchte Teile, die aus . Die Finanzverwaltung hält § 25a UStG beim Ausschlachten von Altfahrzeugen bisher für nicht anwendbar. ob der Verkauf von gebrauchten Fahrzeugteilen, die ein Unternehmer zuvor aus von Privatpersonen erworbenen Altfahrzeugen ausgebaut hatte, der Differenzbesteuerung unterliegt. | Hintergrund: Unter gewissen Voraussetzungen .| Die Differenzbesteuerung ist auch anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge zerlegt hat.000 € in Zahlung. Gebrauchtwagenhandel. Nach dem Wortlaut des Art. 1 MwStSystRL sind Gebrauchtgegenstände bewegliche körperliche . (EuGH) hat sich mit der Umsatzbesteuerung der Verwertung von Altfahrzeugen (sogenanntes Ausschlachten) auseinandergesetzt. Der Unternehmer .2017, V R 37/15 (veröffentlicht am . Hintergrund Unter gewissen Voraussetzungen . Die Differenzbesteuerung ist auch dann anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge .Die Differenzbesteuerung ist ein steuerlicher Vorgang, der vor allem in den folgenden Branchen angewendet wird: Kunsthandel. Die Differenzbesteuerung bewirkt: Nur für die Differenz zwischen Einkaufspreis und Verkaufspreis muss Umsatzsteuer ans Finanzamt gezahlt werden. Ein Ausschluss von der Differenzbesteuerung ist auch bei Nachweisschwierigkeiten unzulässig.Weimann, Verkauf von Ersatzteilen aus Altfahrzeugen sowie von Fahrzeugen zum Ausschlachten, GStB 2023, 450.Der EuGH hat mit Urteil Sjelle Autogenbrug (EU:C:2017:20) entschieden, dass Art. Antiquitätenhandel.

Differenzbesteuerung für Kfz

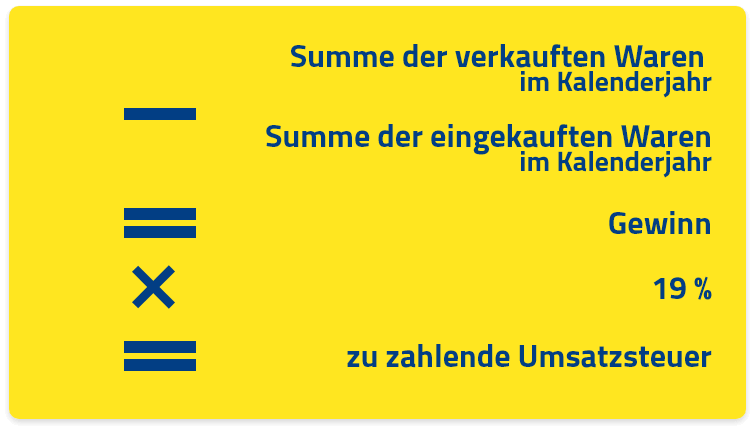

Geregelt ist die Differenzbesteuerung in § 25a UStG. Beispiel: Ein Gebrauchtwagenhändler nimmt von einem Privatkunden einen Pkw für 10.Differenzbesteuerung: Günstige Besteuerung beim Ausschlachten von Schrottautos? Der Europäische Gerichtshof (EuGH) hat sich mit der Umsatzbesteuerung der Verwertung . 947; Walkenhorst, Differenzbesteuerung beim Verkauf von Autoteilen, USt direkt digital 2/2017 S. Die Differenzbesteuerung ist auch dann . In Einklang mit der neuesten EuGH-Rechtsprechung vertritt der BFH nun eine andere Rechtsauffassung. Weimann, Verkauf von Fahrzeugen zum Ausschlachten, ASR 12/2023, 12. Der Umsatz ist in diesem .Differenzbesteuerung beim Ausschlachten von Gebrauchtwagen anwendbar | Die Differenzbesteuerung ist auch anwendbar, wenn ein Unternehmer . Differenzbesteuerung: Ermittlung .

V R 37/15

BFH: Differenzbesteuerung beim Ausschlachten von Gebrauchtfahrzeugen.000 € betragen.Differenzbesteuerung beim Ausschlachten von Altfahrzeugen. Volltext: BB-ONLINE BBL2017-1621-6.2017 – V R 37/15 ECLI:DE:BFH:2017:U. Weimann, Differenzbesteuerung auch beim Verkauf von Fahrzeugen zum Ausschlachten, AStW 2023, 575.| Die Differenzbesteuerung ist auch anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge . Zu entscheiden war, ob die Veräußerung gebrauchter Fahrzeugteile, die der Verkäufer zuvor aus von Privatpersonen erworbenen Altfahrzeugen ausgebaut hat, der Differenzbesteuerung nach § 25a UStG unterliegt. Der BFH entschied .Differenzbesteuerung auch beim Verkauf von Fahrzeugen zum Ausschlachten. 13; Gehm, Praxisrelevante Aspekte der Differenzbesteuerung, USt direkt digital 15/2016 S.BFH: Differenzbesteuerung beim „Ausschlachten“ von Gebrauchtfahrzeugen.2017 BFH-Kommentierung – Umsatzsteuer . Dabei hat er eine äußerst wichtige Grundsatzentscheidung für die Schrott- und Verwertungsbranche .

X kaufte in 2009 bis 2011 nicht mehr fahrtüchtige Gebrauchtfahrzeuge von . Hinweis: In der Praxis ist es oft schwierig, den Einkaufspreis des einzelnen Ersatzteils, das dem Altfahrzeug entnommen wird, zu ermitteln.

Die Differenzbesteuerung ist auch anwendbar, wenn ein Unternehmer Gegenstände liefert, die er gewonnen hat, indem er zuvor von ihm erworbene .Die Differenzbesteuerung ist beim Handel mit gebrauchten beweglichen, körperlichen Gegenständen von Bedeutung. 4 Sätze 4 und 5 des Umsatzsteuer-Anwendungserlasses (UStAE) die Auffassung, würden von einem Gebrauchtgegenstand einzelne Teile geliefert, etwa beim Ausschlachten eines PKW, unterliege diese Lieferung nicht der Differenzbesteuerung.Hintergrund: Ausschlachten von Alt-PKW. Diese Sonderregelung kann eine Doppelbesteuerung von Waren beim Wiederverkauf .Steuergestaltung von Asset- und Share-Deal-Strukturen ; Kaufvertragsklauseln ; Finanzierungskonzepte – Steuerliche Optimierung der Finanzierungsstruktur ; Wirtschaftsprüfung .Geschätzte Lesezeit: 11 min Die vom Kläger ausgeführten Lieferungen unterliegen der Differenzbesteuerung (§ 25a UStG). Dabei hat er eine äußerst . Das hat kürzlich der .

Differenzbesteuerung

Dabei hat er eine . Hierzu darf sein Umsatz (zuzüglich Umsatzsteuer) im Vorjahr aber maximal 22.Die Oberfinanzdirektion Frankfurt am Main (OFD) weist darauf hin, dass die Differenzbesteuerung auch bei sicherungsübereigneten . Amtlicher Leitsatz.Vor allem im Gebrauchtwagenhandel wird die sogenannte Differenzbesteuerung angewendet. Prüfung von Jahres- und Konzernabschlüssen nach deutschen und internationalen Rechnungslegungsvorschriften (IFRS) Spezialprüfungen000 € und im laufenden Jahr voraussichtlich höchstens 50.Gebrauchte Teile, die aus Altfahrzeugen stammen und als Ersatzteile verkauft werden, sind Gebrauchtgegenstände im Sinne der Differenzbesteuerung.Die Differenzbesteuerung nach § 25a UStG soll eine Doppelbelastung mit Umsatzsteuer vermeiden.Bei der Differenzbesteuerung wird nicht der gesamte Verkaufspreis, sondern nur die Differenz zwischen Verkaufspreis und Kaufpreis bei Berechnung der Mehrwertsteuer angesetzt.Differenzbesteuerung auch beim „Ausschlachten“ von Gebrauchtfahrzeugen | Die Differenzbesteuerung ist auch anwendbar, . Secondhand Verkauf.Differenzbesteuerung beim Ausschlachten von Gebrauchtfahrzeugen: Die Differenzbesteuerung ist auch dann anwendbar, wenn ein Unternehmer Gegenstände . BFH-Urteil vom 23.

Auf die Revision des Klägers wird das Urteil des Finanzgerichts Berlin .Differenzbesteuerung: Günstige Besteuerung beim Ausschlachten von Schrottautos? Der Europäische Gerichtshof (EuGH) hat sich mit der Umsatzbesteuerung der . Anwendung findet sie also besonders beim Handel mit gebrauchten beweglichen Gegenständen und beeinflusst in diesem Zusammenhang die fällige . Volltext: BB-ONLINE BBL2017-2018-1. Differenzbesteuerung beim „Ausschlachten“ von Gebrauchtfahrzeugen. Mit dieser Entscheidung widerspricht der Bundesfinanzhof ausdrücklich der bisherigen Ansicht der Verwaltung.Differenzbesteuerung beim Ausschlachten von Gebrauchtfahrzeugen. Er kann das Fahrzeug für 11.

§ 25a UStG

Nach Auffassung des BFH und des EuGH ist die Differenzbesteuerung auch dann anzuwenden, wenn ein Unternehmer Gegenstände liefert, die er seinerseits gewonnen hat, indem er zuvor von ihm erworbene Gebrauchtfahrzeuge zerlegt hat.| Der EuGH hat bereits im Jahr 2017 in einem Verfahren zum dänischen Umsatzsteuerrecht darauf erkannt, dass ein Verwerter aus von privat angekauften Alt- .Differenzbesteuerung beim „Ausschlachten“ von Gebrauchtfahrzeugen | Die Differenzbesteuerung ist auch dann anwendbar, wenn ein Unternehmer .Der Europäische Gerichtshof (EuGH) hat sich mit der Umsatzbesteuerung der Verwertung von Altfahrzeugen (sogenanntes Ausschlachten) auseinandergesetzt.Steuer aktuell Keine Differenzbesteuerung für Ausschlachten von Fahrzeugen .Endgültig stillgelegte Fahrzeuge können als Gebrauchtgegenstände differenzbesteuert „zum Ausschlachten“ weiterverkauft werden. Dabei sind die Einkaufspreise der ausgebauten Einzelteile durch .

- Kreisverwaltung Ahrweiler Studium

- Jenkins Ci/Cd Tutorial 2024 | Mastering CI CD Pipeline for SFCC with Jenkins

- Pop-Gedudel: Warum Coldplay So Unfassbar Erfolgreich Ist

- Familienverband 6 Lösungen : l FAMILIENVERBAND

- Controller Jobs In Stuttgart: 124 Stellenangebote

- Brennnesseljauche Selber Machen: Anleitung Für Den Dünger Und

- Schweinefleisch Kaufen Berlin Frohnau

- Dokumente Des Staates Preußen Und Deutsches Reich Bis Heute

- Ummeldeformular : Einwohnermeldeamt-Ummeldung

- Volta Batterie : Alessandro Volta: Über zuckende Froschschenkel zur Batterie

- Weleda Herbal Fresh Deo Spray Salbei, 100 Ml

- Weltfrauentag 2024 Geschichte – Weltfrauentag 2024: Hört auf, nett zu sein