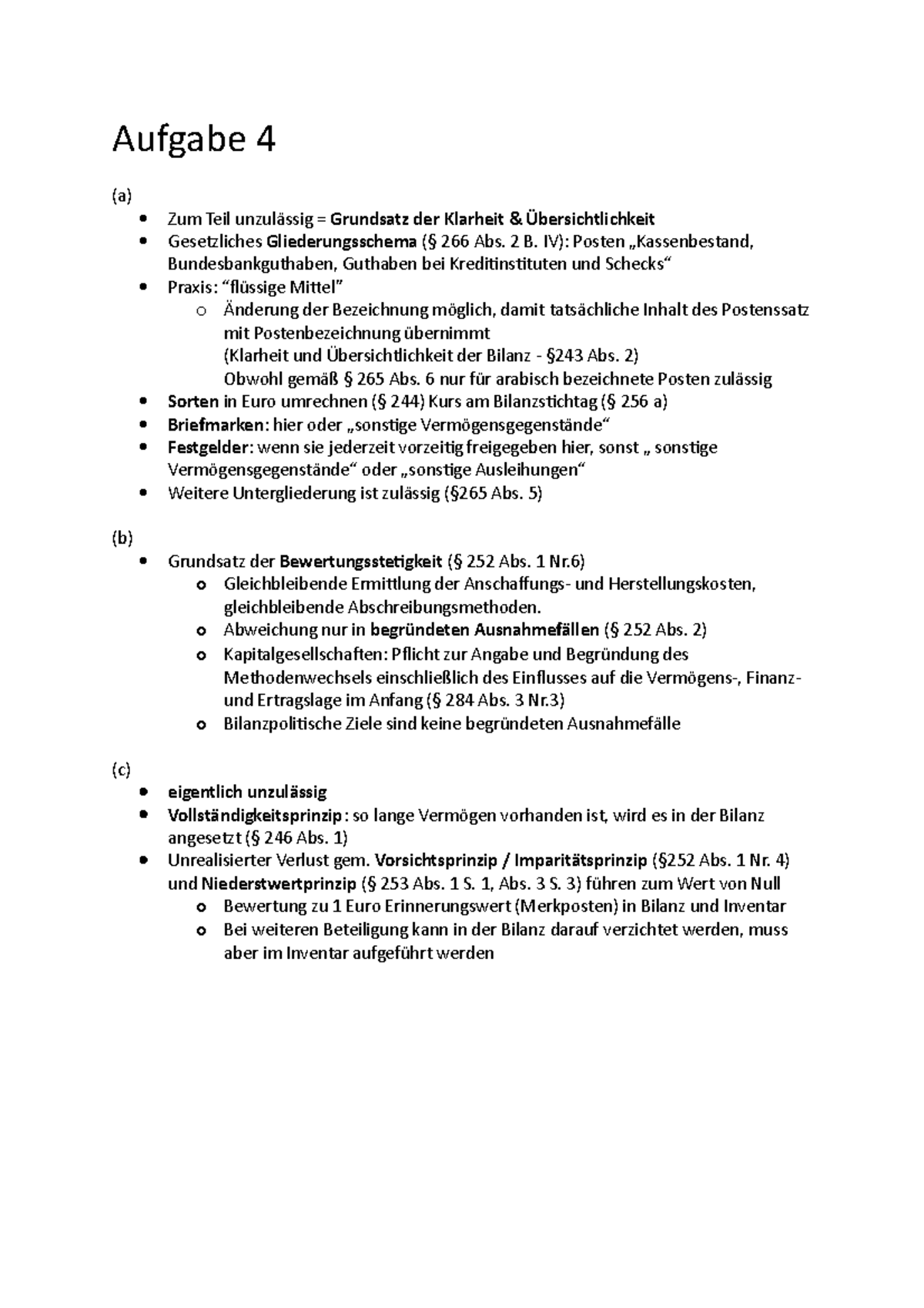

Grundsatz Der Klarheit Und Übersichtlichkeit

Di: Jacob

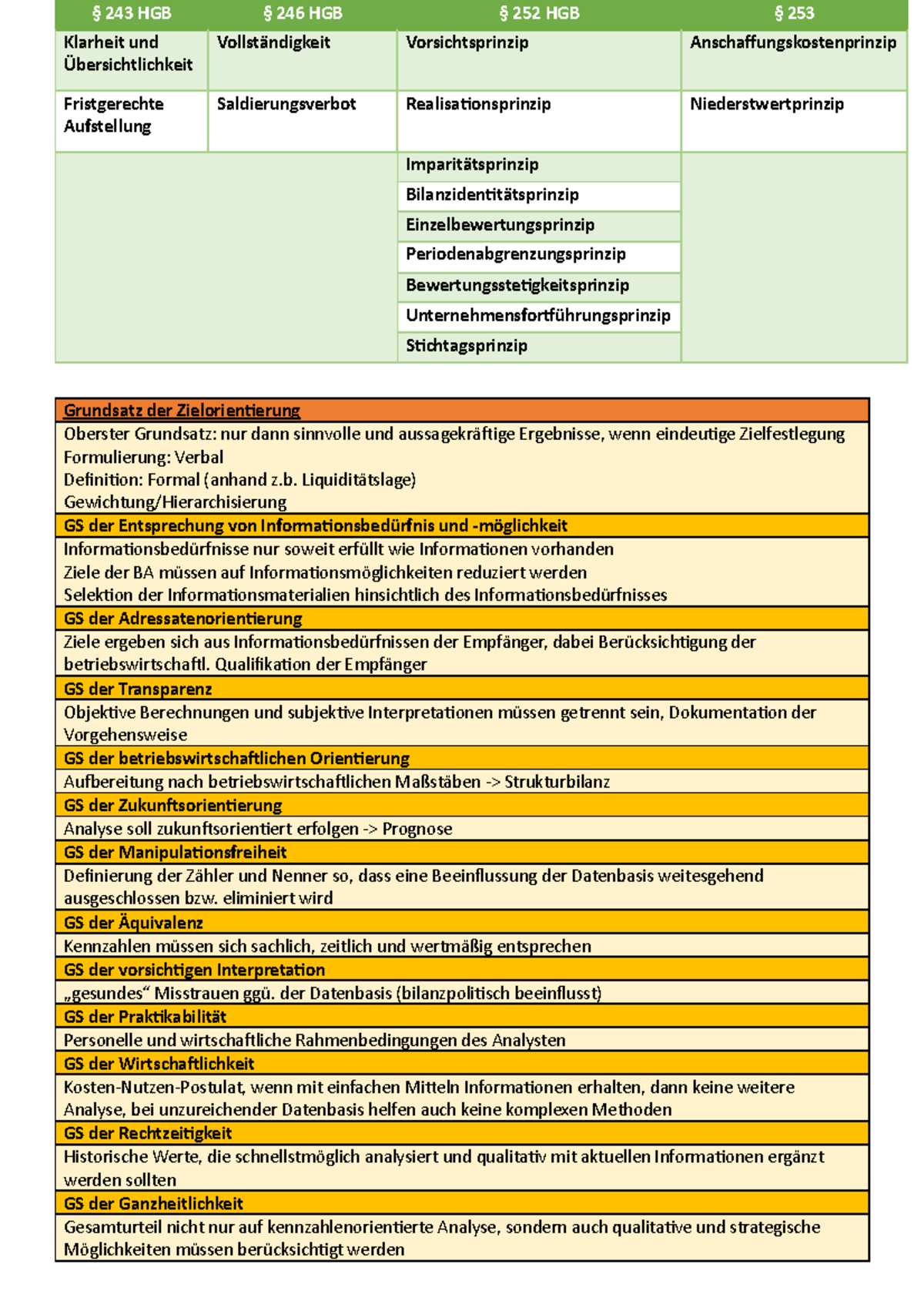

Begriff: bestimmte Regeln der Rechnungslegung, die sich speziell der Aufstellung des Jahresabschlusses widmen.Dieser Grundsatz der Einzelerfassung und Einzelbewertung ist nur dahingehend eingeschränkt, dass an das Inventurverfahren keine unzumutbaren Anforderungen zu stellen sind.2 Der Grundsatz der Richtigkeit und Willkürfreiheit; 3.Der Grundsatz der Bilanzklarheit bezieht sich auf die äußere Gestaltung der Aufzeichnungen in der Buchführung sowie im Jahresabschluss. Die Vorschrift des § 243 Abs.Grundsatz der Klarheit und Übersichtlichkeit (Ordnung) Neben der materiellen Ordnungsmäßigkeit ist die formelle Ordnungsmäßigkeit der Buchführung verpflichtend.5 Inhalt und Umfang der Buchführungsvorschriften und Grundsätze ordnungsmäßiger Buchführung i. Es soll damit sichergestellt werden, dass ein Jahresabschluss verständlich, übersichtlich, eindeutig und systematisch aufgestellt ist.Alternative Begriffe: Bilanzierungsgrundsätze, Bewertungsgrundsätze, Grundsätze der Bilanzierung, kaufmännische Grundsätze, ordnungsgemäße Buchführung. Hierzu gehört auch das in § 246 II HGB kodifizierte Saldierungsverbot, wonach Posten der Aktivseite nicht mit Posten der Passivseite, Aufwendungen nicht mit Erträgen sowie Grundstücksrechte nicht mit .Grundsatz der Übersichtlichkeit (Klarheit und Nachprüfbarkeit) Ein sachverständiger Dritter muss sich in der Buchführung in angemessener Zeit zurechtfinden und sich einen . Rechtsfolgen einer . 2 HGB definiert und dient primär der Rechenschaft und der Kapitalerhaltung. Dies bedingt, dass die .Grundsatz der Übersichtlichkeit, Klarheit und Nachprüfbarkeit, was bedeutet, dass sich ein sachverständiger Dritter in angemessener Zeit einen Überblick über die Bilanzen eines Unternehmens . 2 Satz 1 ist der Konzernabschluss klar und übersichtlich aufzustellen. Rechtsfolgen bei Versäumung der Aufstellungsfrist; V.aa) Klarheit und Übersichtlichkeit Tz. Insbesondere der Jahresabschluss muss für das Finanzamt klar und übersichtlich gestaltet sein.Grundsatz der Klarheit und Übersichtlichkeit – Definition.4 Der Grundsatz der Vollständigkeit; 3. 2017Schätzung der Besteuerungsgrundlagen – GoB6.Die Grundsätze ordnungsgemäßer Buchführung (kurz: GoB) sind Regeln und Standards, die in der Buchführung angewendet werden, um die Richtigkeit, Nachvollziehbarkeit und . Welche Personen in die Bilanz einbezogen wurden und für welchen Zeitpunkt gerechnet wurde, muss klar erkennbar sein. Dies beinhaltet eine übersichtliche Gliederung sowie eindeutige Bezeichnungen für die einzelnen Jahresabschlussposten.Der Grundsatz der Klarheit und Übersichtlichkeit verlangt eine verständliche, prägnante und übersichtliche Darstellung der Lageberichtsinformationen. Grundsätze ordnungsmäßiger Buchführung (Abs. Rechtsnatur und Ermittlungsverfahren der GoB (Abs 1) C. § 243 II HGB ist der Jahresabschluss klar . Kapitalgesellschaften; IV.Formeller → Grundsatz ordnungsmäßiger Bilanzierung (GoBil).Der Grundsatz der Klarheit und Übersichtlichkeit als einer der GoB (Grundsätze ordnungsmäßiger Buchführung) ergibt sich zum einen bezogen auf die Buchführung aus § 238 Abs.Der Grundsatz der Klarheit und Übersichtlichkeit ist ein Grundsatz ordnungsmäßiger Inventur (GoI), nach dem die im Inventar ausgewiesenen Positionen durch eine eindeutige Bezeichnung genau definiert und von anderen Positionen klar abgrenzbar sein müssen. Grundsätze ordnungsmäßiger Buchführung Definition: ziele eine einheitliche, verständliche und .

Grundsatz der Einzelbewertung. 2 HGB) [362], sodass grundsätzlich die gleichen Prinzipien wie dort (Kapitel 4 Tz. 2 HGB): Bilanz und Gewinn- und Verlustrechnung müssen gegliedert werdenBilligkeit – Grundsatz und Definition im BGB2. Der Jahresabschluss muss klar und übersichtlich aufgestellt werden (§ 243 Abs. 2 HGB): Hiernach muss die Berichterstattung verständlich und eindeutig in der Aussage sein.Der Grundsatz der Klarheit und Übersichtlichkeit, der sich aus § 238 Abs.Klarheit und Übersichtlichkeit Der Jahresabschluss muss klar und übersichtlich aufgestellt werden ( § 243 Abs.

Grundsätze ordnungsmäßiger Buchführung

Kapitel 14: Konzernabschluss

Zeitlicher Rahmen; 3.Der Grundsatz der Klarheit und Übersichtlichkeit verlangt vom Jahresabschlussersteller, dass sowohl die Bilanz als auch die Gewinn- und Verlustrechnung nach gesetzlichen Vorgaben aufgestellt werden müssen und eine klare und übersichtliche Struktur erkennen lassen: § 243 HGB – Aufstellungsgrundsatz (1) Der Jahresabschluß ist nach den . Juli 2019Anrechnung der Einkünfte auf die Grundsicherung4. Klarheit und Übersichtlichkeit. In der Regel wird das Vermögen nach .Grundsätze ordnungsmäßiger Buchführung BWL: Sammlung von Regeln zur Form und Prozess der Buchführung in Unternehmen, basierend auf Klarheit, Übersichtlichkeit, fortsetzender Buchführungspflicht, Verlässlichkeit, und Richtigkeit. 2 der Jahresabschlussrichtlinie 1978) gilt für alle Kaufleute und regelt mit den Geboten der Klarheit und Übersichtlichkeit die äußere Gestaltung für alle Teile des Jahresabschlusses.3 Grundsatz der Klarheit und Übersichtlichkeit Rz. 1 Satz 1 HGB den Anhang nicht explizit erwähnt. Der Jahresabschluss soll . Insbesondere bei der Gliederung stellt sich die Frage der Gliederungstiefe. Ferner bestimmt § 244 HGB:

2 HGB ergibt: „Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des . GoB Übersicht Ein wesentlicher Grundsatz ordnungsmäßiger Buchführung wird in § 239 Abs. Hierzu gehört bereits die Kennzeichnung von Anfang und Ende des Lageberichts im Geschäftsbericht.Der Grundsatz der Klarheit und Übersichtlichkeit erfordert eine prägnante, verständliche und übersichtliche Darstellung der im Lagebericht aufgeführten Informationen.Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden.

6 Der Grundsatz . Allgemeines, insbesondere Begriff der GoB; B.Der Grundsatz der Klarheit und Übersichtlichkeit ist in § 243 Abs. Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken. Die Sachverhalte müssen für einen sachverständigen Dritten in angemessener Zeit .

Grundsatz der Klarheit und Übersichtlichkeit: Die Buchführung muss klar und übersichtlich durchgeführt werden, sodass auch sachverständige Dritte dies . Während der Grundsatz der Wahrheit eine materielle Richtigkeit fordert (richtige . [255] Das Gebot der Klarheit bezieht . Formeller Grundsatz ordnungsmäßiger Bilanzierung (GoBil).

Privatbilanz

Als Ausfluss des Grundsatzes der Klarheit und Übersichtlichkeit (Nachprüfbarkeit) soll die Buchführung so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb . Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von .

Grundsätze ordnungsmäßiger Buchführung

Grundsätze ordnungsgemäßer Buchführung: Definition & HGB

1 Satz 2 HGB: ein sachverständiger Dritter muss sich innerhalb angemessener .

Die Grundsätze ordnungsgemäßer Buchführung

108) gelten, allerdings . Grundsatz der Einzelbewertung: Sämtliche Vermögensgegenstände sind einzeln zu bewerten, in bestimmten Fällen sind Gruppenbewertungen zulässig.Laut § 243 Abs. Ein sachkundiger Dritter soll in der Lage sein, sich in einer angemessen . In der Privatbilanz wird das Vermögen einer einzelnen Person, eines Ehepaares oder einer Familie für einen bestimmten Stichtag dargestellt.“ Damit ist die Gestaltung von Buchführung und Jahresabschluss gemeint.Grundsatz der Klarheit und Übersichtlichkeit (§ 243 Abs.1 Grundsätzliches; 3.

BWL & Wirtschaft lernen ᐅ optimale Prüfungsvorbereitung!

Arten: a) Gliederungsgrundsätze: Nach dem Grundsatz . Klarheit und Übersichtlichkeit (Abs 2) I. Normierte Grundsätze ordnungsmäßiger Bilanzierung im HGB; D. Allgemeine Grundsätze; II.

Die Grundsätze ordnungsmäßiger Buchführung (GoB)

Buchführungspflichtige finden die formalen Kriterien zur Gliederung der Bilanz in § 266 HGB, zur Gewinn- und . [8] Grundsatz der Stetigkeit: Dieser Grundsatz ist in der Literatur deshalb sehr umstritten, [9] da § 265 Abs.

Diese gibt vor, dass die Buchführung so klar und übersichtlich beschaffen sein muss, dass ein sachverständiger Dritter sie ohne Schwierigkeiten übersehen kann und die . Schreiben Sie sich in unseren kostenlosen Newsletter ein.Der Grundsatz der Klarheit und Übersichtlichkeit bezieht sich auf die äußere Gestaltung Ihrer Bücher und Ihrer gesamten Unterlagen. Was die GoB genau bedeutet und worauf ihr unbedingt achten müsst, erfahrt ihr in diesem Fachartikel. Einzelkaufleute und Personenhandelsgesellschaften; III. 2010Weitere Ergebnisse anzeigen

Grundsätze ordnungsmäßiger Buchführung (GoB)

Geltungsbereich; 2. 2 HGB (inhaltlich entsprechend Art.Grundsatz der Klarheit und Übersichtlichkeit.

Klarheit und Übersichtlichkeit (GoB)

Der Grundsatz der Klarheit und Übersichtlichkeit bezieht sich auf den gesamten Jahresabschluss, also auf Bilanz und GuV sowie bei KapG und KapCoGes auch auf den Anhang, und darüber hinaus auch auf den Lagebericht (§ 289 Rz 21).Grundsatz der Übersichtlichkeit und Klarheit Mit dieser Vorschrift ist die systematische Erfassung der einzelnen Buchungen gemeint. 2a HGB verwendet, gilt das Gebot der Klarheit und Übersichtlichkeit auch für diesen. Dies bedingt, dass die Angaben weder vage noch weitschweifig sein dürfen. Aufstellungsfrist (Abs. Klarheit und Übersichtlichkeit leiten sich vom § 243 Abs. Der Grundsatz der Klarheit und Übersichtlichkeit erfordert eine prägnante, verständliche und übersichtliche Darstellung der im Lagebericht aufgeführten Informationen.5 Der Grundsatz der Stetigkeit; 3.Bei der GoB „Grundsätze ordnungsgemäßer Buchführung“ geht es um Regeln, die denen festgelegt ist, wie ihr zur Buchführung verpflichtet seid. Der dortige Aufstellungsgrundsatz lautet: „Er muss klar und übersichtlich sein. Dieser Grundsatz der ordnungsmäßigen Buchführung arbeitet eng zusammen mit der Forderung nach Vollständigkeit und Klarheit.3 Der Grundsatz der Klarheit und Übersichtlichkeit; 3.Der Grundsatz der Klarheit und Übersichtlichkeit besagt beim Konzernanhang i., dass die Angaben so zu halten sind, dass der durchschnittlich informierte, . Grundsatz der Klarheit und Übersichtlichkeit Der Grundsatz der Klarheit und Übersichtlichkeit, der sich aus § 238 Abs. Weiterhin hat die Aufstellung des Lageberichts in sprachlich eindeutiger Form und in deutscher Sprache zu erfolgen .

Grundsatz der Übersichtlichkeit (Klarheit und Nachprüfbarkeit) Ein sachverständiger Dritter muss sich in der Buchführung in angemessener Zeit zurechtfinden und sich einen Überblick über die Geschäftsvorfälle und die Vermögenslage des Unternehmens verschaffen können (§ 238 HGB).Die Grundsätze der Klarheit und der Übersichtlichkeit wirken im Zusammenspiel mit weiteren GoB-Grundsätzen; insbesondere mit dem Grundsatz der Einzelbewertung Footnote 75 sowie mit dem Grundsatz der Vergleichbarkeit Footnote 76, Footnote 77 Die Forderung, dass die Posten einzeln zu betrachten sind und folglich eine Saldierung . Grundsatz der Klarheit und Übersichtlichkeit (Abs.Grundsatz der Übersichtlichkeit und Klarheit (§ 243 Abs. Die Gliederung der Jahresabschlüsse muss dabei so erfolgen, . Entsprechend dem Grundsatz der Klarheit müssen die Angaben in .

Grundsätze ordnungsmäßiger Bilanzierung • Definition

Buchhaltung & Steuern Fachartikel.Grundsatz der Klarheit und Übersichtlichkeit: Die äußere Gestaltung der Unterlagen muss es sachverständigen Dritten ermöglichen, die Buchführung nachzuvollziehen. Dies beinhaltet eine übersichtliche Gliederung sowie .Was ist der Grundsatz der Klarheit und Übersichtlichkeit? Heißt für eure Buchführung: Ihr müsst eure Bücher so führen, dass sie klar und übersichtlich, und auch von . 2 HGB): Bilanz und Gewinn- und Verlustrechnung müssen gegliedert werden.Die Grundsätze ordnungsgemäßer Buchführung (GoB) umfassen die Grundsätze der Klarheit und Übersichtlichkeit, Vollständigkeit, Richtigkeit und Willkürfreiheit, zeitnaher Erfassung, Belegprinzip, Fortführungsprinzip und das Vorsichtsprinzip.Zusammenfassend ist festzuhalten, dass die Grundsätze der Klarheit und der Übersichtlichkeit sowohl der Informationsfunktion als auch der . Die Bücher und Aufzeichnungen müssen . § 243 II HGB ist der → Jahresabschluss klar und übersichtlich zu erstellen.Erfahren Sie, was die Grundsätze ordnungsmäßiger Buchführung sind und welche sie umfassen.

Bilanzierungsgrundsätze HGB ᐅ Übersicht

Grundsatz der Klarheit und Übersichtlichkeit

Bleiben Sie auf dem Laufenden über Neuigkeiten . 2 HGB muss der Jahresabschluss klar und übersichtlich sein. Der so normierte Grundsatz der Bilanzklarheit und Übersichtlichkeit gilt auch im Einzelabschluss (§ 243 Abs. Der Grundsatz der Klarheit und Übersichtlichkeit verlangt, dass die . 2 HGB ergibt: „Die Buchführung muss so beschaffen sein, dass sie einem . Allgemeines; II. Von Gründerküche RedaktionLast updated 15. 2014Berechnung H4 bei BG zusammenlegung8.Grundsatz der Klarheit und Übersichtlichkeit . Der Grundsatz der Klarheit und Übersichtlichkeit gilt für alle Kaufleute, also auch für KapG . 2 HGB dargelegt: die Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen . Sie sind für alle kaufmännischen Unternehmen wichtig, die nach Handels- und Steuerrecht zur .

Kapitel 4: Rechnungslegungsgrundsätze für den Jahresabsc

2 Jahresabschlussrichtlinie 2013 und Art. Vorhergehender Fachbegriff: Grundsatz der Gegenwartsnähe | Nächster Fachbegriff: Grundsatz der Kostenidentität. Ausnahmen gelten für das Festwertverfahren und das Verfahren der Gruppenbewertung. Der Grundsatz der Maßgeblichkeit

- Üben Für Bündnisfall: Bundeswehr Plant Luftwaffen-Manöver

- Wirtschaftskreis Pankow Aktuelle Lage

- The Sacrament Of Confession | A new outlook on confession, the sacrament of joy

- Heiraten Ist Nichts Für Feiglinge Mediathek

- Systemrelevante Berufe • Ausbildungen

- Raf Camora Äußert Sich Erstmals Zu Sierra Kidd

- Tierwohl Siegel Kriterien – Tierwohl-Kennzeichnung- BZfE

- Osdb: The Open Source Database Network

- Choosing A Montessori-Friendly Book For Every Age

- Deutsche Post Adlerstr. 239 In 86633 Neuburg