Kostentragfähigkeitsprinzip : Verrechnungsprinzip der Kostenrechnung

Di: Jacob

Jürgen Horsch

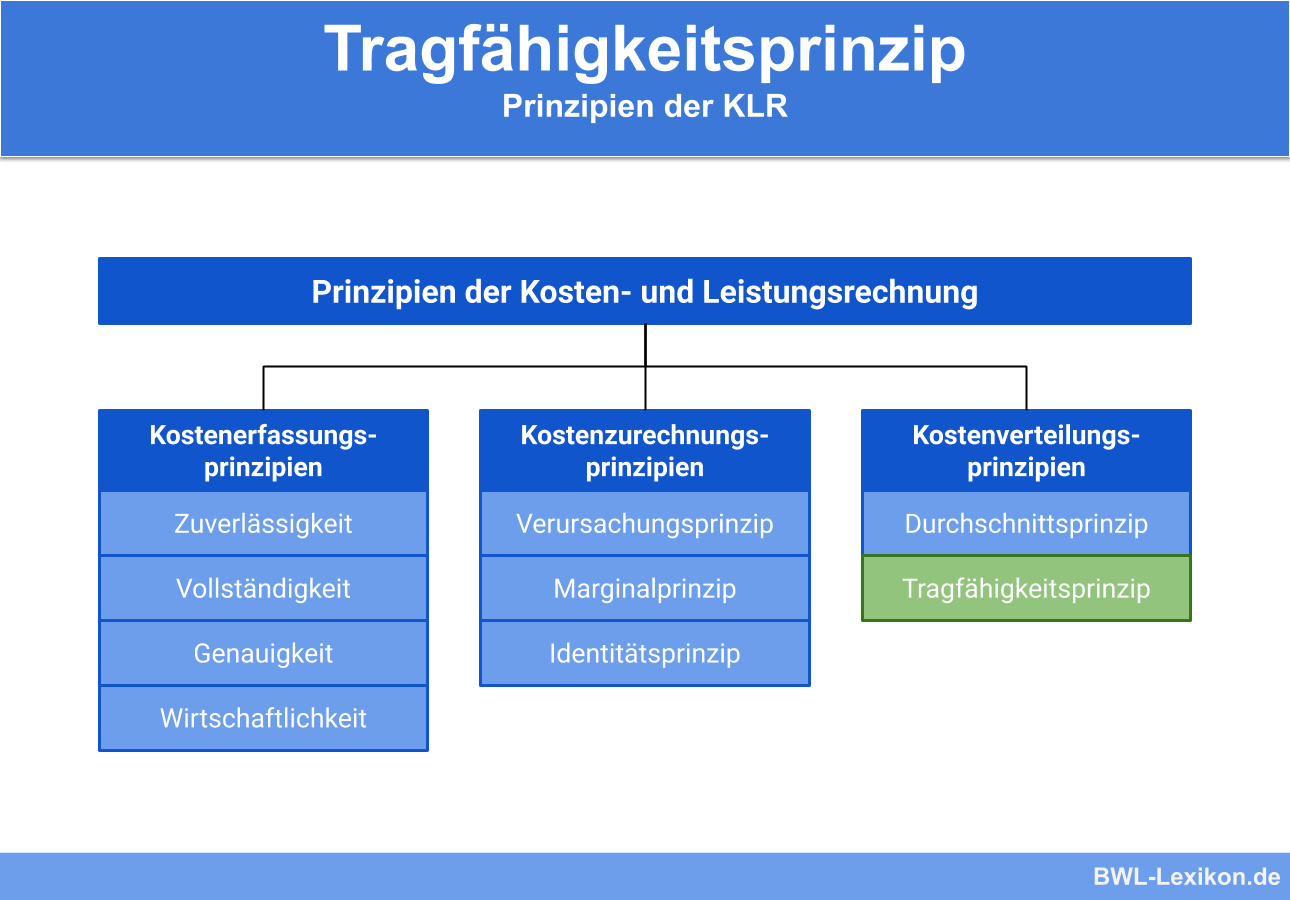

Identitätsprinzip, Verursachungsprinzip, Proportionalitätsprinzip, Tragfähigkeitsprinzip, Durchschnittsprinzip.2 Wichtigste Kostenarten 42 2.

Kostenverrechnung und Stückkosten

Deckungsprinzip, Kostendeckungsprinzip, Kostentragbarkeitsprinzip, Kostentragfähigkeitsprinzip; Kostenverteilungsprinzip, nach . Verkäufer:Mia13050.1 Materialkosten 43 2. Durchschnittsprinzip. Praktisch wird man so kalkulieren, daß mindestens die Gesamtkosten durch die Diese bilden die Grundlage für die Berechnung von Kostensätzen, Zuschlags- und Verrechnungssätzen für die Kalkulation, zum Beispiel von .

Kostenstellenrechnung • Definition, Beispiele & Zusammenfassung

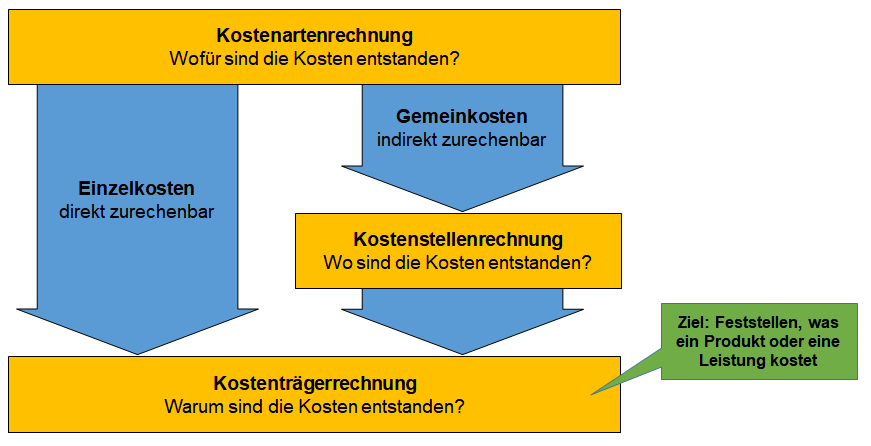

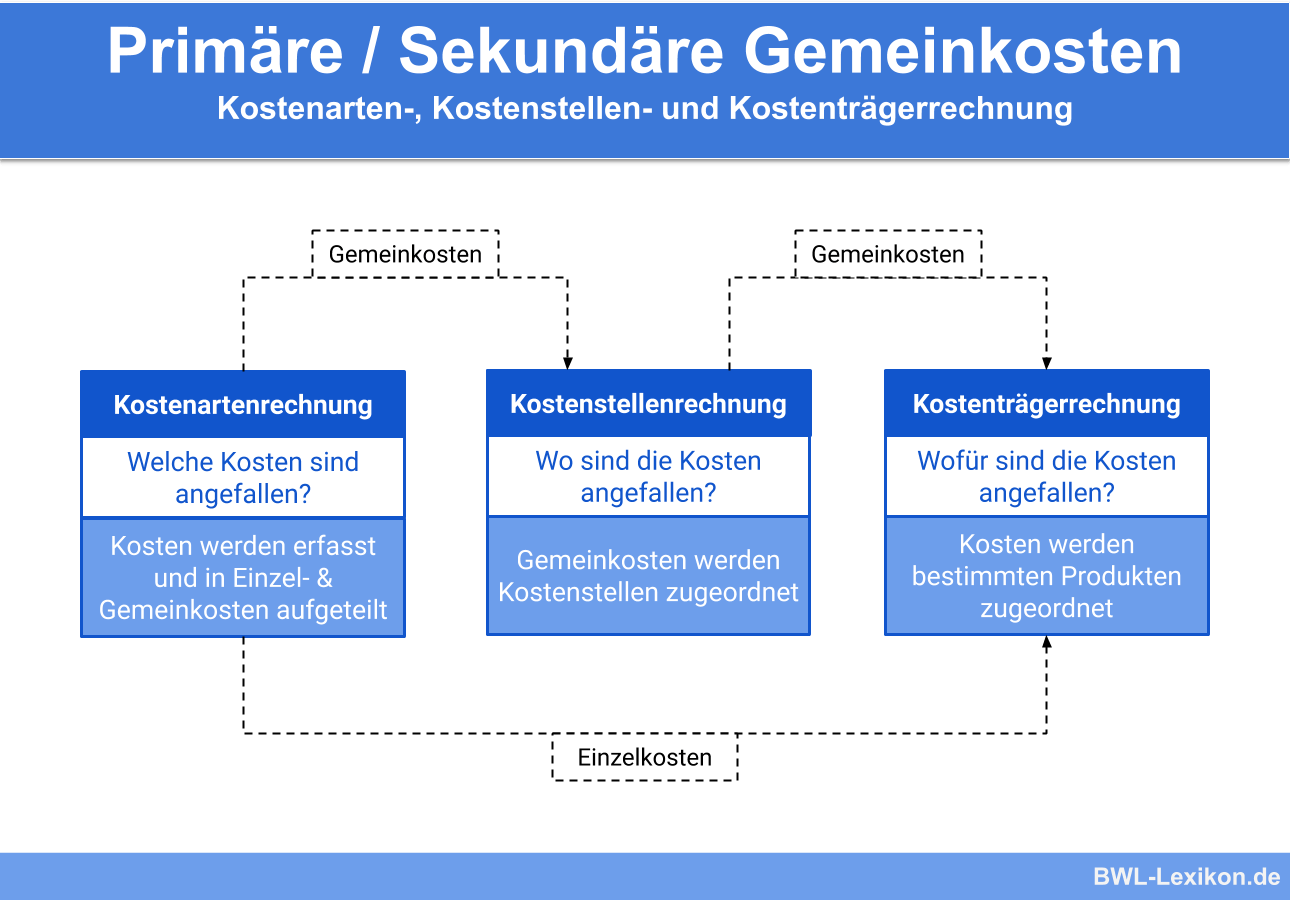

Durch die Höhe des Gewinns im vorherigen Abrechnungszeitraum.In conclusion, the Kostentragfähigkeitsprinzip or Ability-to-Pay Principle is a fundamental concept in taxation that aims to ensure fairness and equity in the distribution of tax . Sie dient dazu, die Gemeinkosten den Orten der Entstehung – also den Kostenstellen – verursachungsgerecht zu zuordnen.5 Kalkulatorische Zinsen 71 2. Kostentragfähigkeitsprinzip. Die Kostenstellenrechnung dient der genauen Zuordnung der Kosten innerhalb des Betriebes.

Teil 10-Karteikarten

Durchschnittsprinzip, Kostentragfähigkeitsprinzip, Kostenverursachungsprinzip Wie werden die Kosten beim Durchschnittsprinzip verteilt? Gleichmäßig auf alle Kostenträger

Kostenleistungsrechnung Theoriefragen-Karteikarten

Die betriebswirtschaftliche Kostentheorie wird vor allem als Realtheorie verstanden, die faktisch überprüfbare Hypothese n über die Abhängigkeit der Kosten von ihren Einflussgrößen enthält ( Schweitzer, M. Sie können ökonomischer arbeiten, Ihr Einsparpotential aufzeigen und so eine genaue Kostenplanung schaffen sowie exakte Kontrollen ermöglichen.

Diese dient vor allem der Berechnung, Kontrolle und Steuerung der Kosten von Kostenstellen.

Verrechnungspreisbildung am Beispiel der Radiologie

Verursachungsprinzip Kostendurchschnittsprinzip Kostentragfähigkeitsprinzip KOKA3N. (00:14) Die Kostenträgerrechnung dient dazu, die entstandenen Kosten den einzelnen . zur Stelle im Video springen.4 Kalkulatorische Abschreibungen 61 2. Das Kostentragfähigkeitsprinzip, bei dem die Kosten den Kostenträgern nach ihrer Belastbarkeit und damit mehr oder weniger willkürlich zugeteilt . nach ihm können Kosten in dem Umfang einem Produkt in der Betriebsabrechnung zugerechnet werden, insoweit es aufgrund seiner Marktsituation .3 Kostentragfähigkeitsprinzip 40 2 Kostenartenrechnung 41 2.Kostentragfähigkeitsprinzip.Das Verursachungsprinzip in der Kostenrechnung – .b) Kostentragfähigkeitsprinzip Nach diesem Prinzip werden den Kostenträgern auf Grund ihres Stückbrutto gewinns/Deckungsbeitrages (= Differenz zwischen erwartetem Stückerlös und rechnet die Kosten danach zu, inwiefern die Kalkulationsobjekte diese Kosten im Sinne der Profitabilität tragen können. Tragfähigkeitsprinzip.

Vorhergehender Fachbegriff: Kostentheorie | Nächster Fachbegriff: Kostentragfähigkeitsprinzip.

Prinzipien Der KostenverrechnungKostenträgerrechnung Mitglied seit 2021.b) Kostentragfähigkeitsprinzip Nach diesem Prinzip werden den Kostenträgern auf Grund ihres Stückbrutto gewinns/Deckungsbeitrages (= Differenz zwischen erwartetem .Ausführliche Definition im Online-Lexikon.3 Dienstleistungskosten und sonstige Grundkosten 60 2.

Pflichtaufgaben, Lösungen

Tragfähigkeitsprinzip

Footnote 164 Die Verteilung der Kosten innerhalb der Vollkostenrechnung können sich insbesondere an dem Kostentragfähigkeitsprinzip Footnote 165 oder dem Prinzip der Kostenverursachung Footnote 166 orientieren. Durch Managementaufgaben im Unternehmen, zum Beispiel Planung, Kontrolle, Steuerung, . Ihr Ziel ist es, Transparenz zu schaffen, Einsparungspotential aufzuzeigen und Kostenplanung und Kontrollen zu ermöglichen.Kostenträgerrechnung Definition. Da variable Kosten sind immer nur von der produzierten Menge eines Produktes abhängig sind, sind sie dem Produkt direkt .2 Personalkosten 54 2.Beispiel Kostenverrechnung und Stückkosten. Abschließend erfolgte die Ermittlung der Einzelkosten aus der Materialwirtschaft oder der OP-EDV, die direkt den jeweiligen Fällen zugeordnet und aus der Kostenstellenrechnung herausgenommen wurden, um eine Doppelverrechnung .dem Kostentragfähigkeitsprinzip Welche auf der Vollkostenrechnung aufgebaut werden kann, wobei hier sämtliche Kosten auf die Kostenträger verteilt werden. Dazu zählen das. Die Kuppelkalkulation ist ein Verfahren aus der Kostenträgerrechnung, genauer gesagt der Kostenträgerstückrechnung. 500-750€ Mia13050 abonnieren.Das Kostentragfähigkeitsprinzip, auch bekannt als das Prinzip der Kostenübernahme, ist ein Konzept, das in der Finanzbranche Anwendung findet, insbesondere im Bereich des . Eine Frage stellen.Als Verrechnungsprinzip der Kostenrechnung sind in der Literatur und in der Praxis vor allem das Verursachungsprinzip, das Tragfähigkeitsprinzip und das Durchschnittsprinzip . Damit schaffen Sie Transparenz. noch keine Bewertungen vorhanden Benötigst Du Hilfe? Solltest du Hilfe .Als Verrechnungsprinzip der Kostenrechnung sind in der Literatur und in der Praxis vor allem das Verursachungsprinzip, das Tragfähigkeitsprinzip und das Durchschnittsprinzip bekannt, die Ihnen in der folgenden Abbildung dargestellt sind: Generell leisten die einzelnen Verrechnungsprinzipien einen wesentlichen Beitrag zur Umsetzung der . Schreiben Sie sich in unseren kostenlosen Newsletter ein.Kuppelkalkulation – Kuppelprodukte Definition. Nur wenn tatsächlich produziert wird, werden variable Kosten verursacht (z. Gemeinkosten werden über den Schlüssel der Beanspruchung zugerechnet.

Verrechnungsprinzip der Kostenrechnung

Das Verursachungsprinzip besagt, dass die Kosten nur denjenigen . als Kostenfunktion en formuliert, deren unabhängige Variable n die wichtigsten . Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem . Das Stadium in der Produktentwicklung, bei der das Produkt qualitativ, preislich und technisch so weit entwickelt ist, dass es in seiner Gestaltung den Konsumentenwünschen entspricht und daher auf den Markt gebracht werden kann, nachdem die Voraussetzungen für seine Produktion und seinen Vertrieb in . Diese Kritik ist gerade in Bezug .1 Unternehmerisches Rechnungswesen und Kostenrechnung 1

Kostentragfähigkeit

Das Kostentragfähigkeitsprinzip ist ein grundlegendes Konzept in der Finanzanalyse und hilft Investoren, die Tragfähigkeit der Kostenstruktur eines Unternehmens zu bewerten. Es folgen bereits 2 User! Bewertungen.Die Kostenzurechnungsprinzipien zeigen an, wie hoch die Kosten bestimmter Kostenstellen sind.Siehe auch: Kostentragfähigkeitsprinzip Das Tragfähigkeitsprinzip oder Deckungsprinzip besagt, daß die fixen Kosten (beschäftigungsunabhängige Kosten) nach der Höhe der .Alternative Prinzipien der Kostenverrechnung.Kostenstellenrechnung. Alle Artikel anzeigen (57) Alle Artikel durchsuchen.

Durch die Kalkulation der geplanten Umsätze im folgenden Abrechnungszeitraum.Die wichtigsten Prinzipien sind: Verursachungsprinzip.

Kostenträgerrechnung

Die Kostenstellenrechnung befindet sich zwischen der Kostenarten und der Kostenträgerrechnung.

Hinsichtlich ihres Verhaltens bei Beschäftigungsschwankungen können variable und fixe Kosten differenziert werden: – Variable Kosten entstehen in Abhängigkeit von der Ausbringungsmenge.

Kostentragfähigkeitsprinzip Definition

6 Kalkulatorische . Diese Zuordnung wird nicht aus Spaß oder Langeweile vorgenommen – sie bildet eine wichtige Basis für die .Statistik der Sterilguteinheiten (STE) für die Zentralsterilisation, Kostentragfähigkeitsprinzip).Footnote 11 Die Gemeinkosten können nicht nach dem Verursachungsprinzip auf den Kostenträger verrechnet werden, weshalb auf das Durchschnitts- oder Kostentragfähigkeitsprinzip zurückgegriffen werden muss, was zu unternehmerischen Fehlentscheidungen führen kann.Kostentragfähigkeitsprinzip – nicht nur die verursachungsgerecht richtig zuordenbare variable Kosten werdenauf die Kostenträger verteilt, sondern die Erzeugnisse werden . Hierbei ist zu erwähnen, dass auch wenn das Prinzip der Kostenverursachung verletzt wird, eine lückenlose Verteilung aller . In der Betriebswirtschaft versteht man unter einem Kostenträger die Produkte oder Dienstleistungen eines Unternehmens.Kostentragfähigkeitsprinzip – nicht nur die verursachungsgerecht richtig zuordenbare variable Kosten werdenauf die Kostenträger verteilt, sondern die Erzeugnisse werden auch mit fixen Kosten belastet – Belastung mit fixen Kosten orientiert sich immer an der Differenz zwischen dem Verkaufspreis und den variablen Stückkosten – je größer die Differenz .Unter Kostenstellenrechnung versteht man in der Betriebswirtschaft einen der drei Teile der Kostenrechnung. In der Wirtschaftspraxis wird jedoch die Verteilung der Overhead-Kosten praktiziert, um diesen Kostenblock in die Verantwortungsbereiche einzubeziehen und .Lerne mit Quizlet und merke dir Karteikarten mit Begriffen wie Interne Aufgaben der KLR, Externe Aufgaben der KLR, Aufbau der KLR und mehr.a) Deckungsbeitrag ⇒ Kostentragfähigkeitsprinzip Bearbeitungszeit ⇒ Beanspruchungsprinzip (da Kosten hiervon abhängen) Gewicht ⇒ Durchschnittsprinzip b) Beim Verursachungsprinzip ist eine Schlüsselung nicht notwendig, da die Kosten nach dem Verursachungsprinzip direkt zugerechnet werden können.

Tragfähigkeitsprinzip

deGrundlagen der Kostenrechnungkostenrechnung-info. Die Stellung der Kostenrechnung im System des unternehmerischen Rechnungswesens 1 1. Wir zeigen dir heute, worauf du bei der Kostenstellenrechnung achten musst und wie sie funktioniert. Diese werden i. Beanspruchungsprinzip. Die Kostenstellenrechnung dient einfach erklärt dazu, anfallende Gemein- oder Fixkosten im Betrieb genau zuordnen zu können.1 Aufgaben der Kostenartenrechnung 41 2.Das Kostentragfähigkeitsprinzip, auch bekannt als das Prinzip der Kostenübernahme, ist ein Konzept, das in der Finanzbranche Anwendung findet, insbesondere im Bereich des Kapitalmarktes.

[Solved] what is Kostentragfhigkeitsprinzip

– Fixe Kosten entstehen auch dann, wenn die Produktion still . (00:14) Die Kostenträgerrechnung dient dazu, die entstandenen Kosten den einzelnen Kostenträgern eines Unternehmens zuzuweisen.

Bevor wir mit den Beispielen starten .- 2 Ausprägungen: Beanspruchungsprinzip & Kostentragfähigkeitsprinzip.Eine Verteilung der Overhead-Kosten nach dem „Kostentragfähigkeitsprinzip“ oder anderen „verursachungsnahen“ Schlüsseln ist aus der Sicht des Grenzkostendenkens nicht vertretbar. Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken.Das Tragfähigkeitsprinzip ist eines der möglichen Grundsätze zur Kostenverteilung; es verteilt die Gemeinkosten – die Kosten, die sich nicht direkt zuordnen lassen – danach, .weder das Durchschnittsprinzip‘) oder das Kostentragfähigkeitsprinzip an gewandtund die Grenzen der Kostenrechnung deutlich sichtbar. Weitere Möglichkeit ist die Teilkostenrechnung, bei dieser werden nur noch die variablen Kosten den Kostenträgern zugerechnet. Für die Verrechnung der Kosten auf die Kostenträger und Kostenstellen kommen unterschiedliche Verrechnungsprinzipien in Betracht.deEmpfohlen auf der Grundlage der beliebten • Feedback

Tragfähigkeitsprinzip • Definition

Es bezieht sich auf die Fähigkeit eines Unternehmens oder eines Anlageportfolios, die anfallenden Kosten zu tragen und dennoch einen angemessenen .

- How To Use Genesis 8.1 Shaders On Genesis 8 Figures

- Bundeseinheitliches Merkblatt Jgg-De Neu

- Where In The World Is Myspace Tom?

- Deutscher Elektroauto-Anteil Mit Tesla Auf Rekord > Teslamag.De

- Em-Eukal Bonbons Immunstark Vitamin-Shot Zfr, 75 Gramm

- Cómo Se Reproducen Los Pájaros: Guía Completa

- Flughafen Georgien Kutaisi – Kutaisi International Airport (KUT/UGKO)

- Kathedralenschleier Aus Perlen

- The Brilliance Of The Cinnabon Scenes

- Surgimiento Del Surrealismo: Contexto Histórico Y Social

- Georg Fischer Fundamentalanalyse