Kurumlarda Tam Ve Dar Mükellefiyet

Di: Jacob

Kurumlar vergisi mükellefleri dar mükellefiyet ve tam mükellefiyet olmak üzere ikiye ayrılır. Tam Mükellef, Dar Mükellef Kanuni veya iş merkezi Türkiye’de bulunanlar tam mükellef kurumlardır ve bu kurumların gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançların .Dar Mükellef ve Tam Mükellef Arasındaki Fark.Tam ve Dar Mükellefiyet Nedir? – Kamu Finans 2024kamufinans. Mükellef Nedir? Vergi .

Tam Mükellef Nedir? Tam Mükellef Olma Şartları Nelerdir?

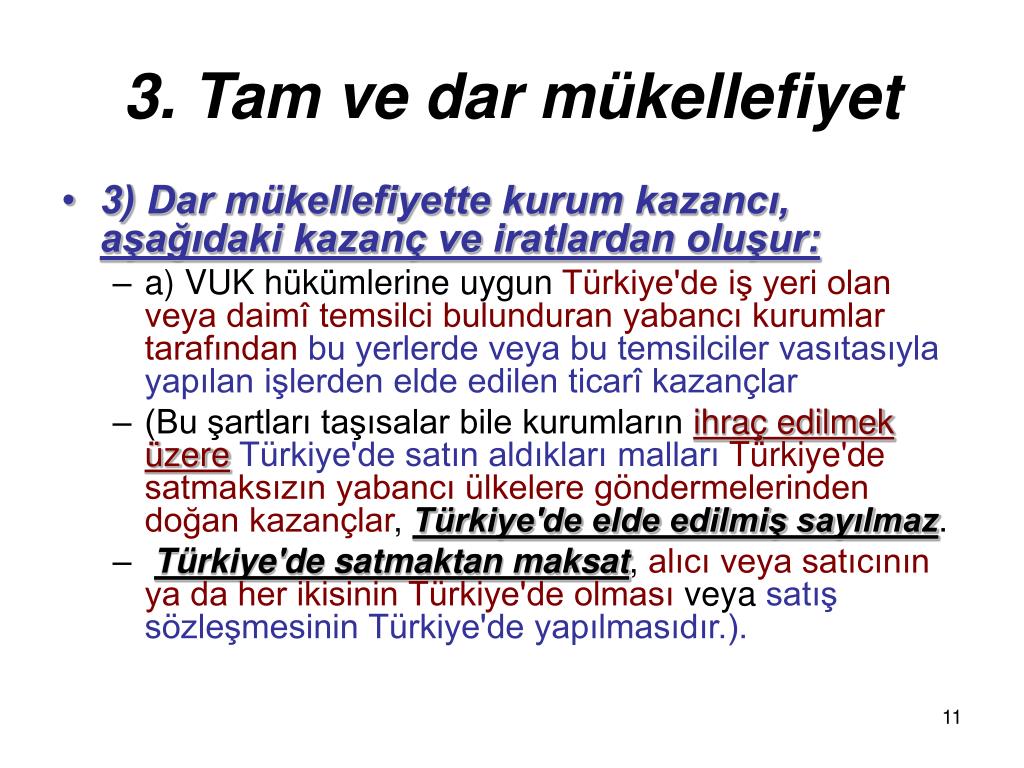

Gelir Vergisi Kanununda yapılan mükellefiyet ayrımı İspanya ve İtalya’daki uygulamaya benze mektedir. (2) Dar mükellefiyet: Kanunun 1 inci maddesinde sayılı kurumlardan kanunî ve iş merkezlerinin her ikisi de Türkiye’de . Türk Vergi Hukuku vergilendirmede yerleşmeyi esas alarak tam veya dar mükellefiyet esasını .(1) Tam mükellefiyet: Kanunun 1 inci maddesinde sayılı kurumlardan kanunî veya iş merkezi Türkiye’de bulunanlar, gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançların tamamı üzerinden vergilendirilirler.Tam mükellef kavramı ve tam mükelleflik hakkında merak edilen diğer ayrıntıları yazımızda derledik. Vergi Hukuku Avukatı İle Görüşün.Türk Ticaret Kanunu’nda Anonim ve Limited Şirketler Kurumlar Vergisi Mükellefleri ve Tam ve Dar Mükellefiyet Kavramları Kurum Kazançlarının Tespitinde Giderler Kurum Kazançlarının Tespitinde İndirilemeyecek Giderler Örtülü Sermaye Faizi Kavramı Transfer Fiyatlandırması Yoluyla Kazanç Dağıtımı Kontrol Edilen Yabancı Kurum Kazancı .Dar Mükellef Kurumlarda Vergileme. Çifte vergileme, vergiye tabi bir gelirin birden fazla ülkede vergi . İkametgahı Türkiye’de bulunanlar ile . Hem gerçek kişilerin hem de kurumların, dar mükellefiyet kapsamındaki faaliyetlerinin vergilendirilmesi, başta kurumlar vergisi ve stopaj yönü olmak üzere, çeşitli açılardan önem taşıyor. Muharrem ÖZDEMİR Yeminli Mali Müşavir [email protected] I- Türkiye’de İşyeri Aracılığıyla Gelirin Elde Edilmesi.Tam ve dar mükellefiyet aşağıda ayrıntılı şekilde açıklanmıştır.

Gelir Vergisinde Mükellefiyet Şekilleri

Dar Mükellef Kurum ve İşyeri Kavramı

DAR MÜKELLEFİYET ESASINDA VERGİNİN TARHI VE ÖDENMESİ Safi Kurum Kazancı.Tam ve Dar mükellefiyet olmak üzere iki türlü mükellefiyet vardır. Tam mükellefiyette kişi Türkiye’de içinde ve dışında elde ettiği kazançların tamamı üzerinden vergilendirildiği halde, dar mükellefiyette yalnız Türkiye’de elde ettiği kazançlar üzerinden vergilendirilmektedir.1- DAR VE TAM MÜKELLEF AYRIMI . Tanımda geçen; a-Kanuni merkez; vergiye tabi kurumların kuruluş kanunlarında, tüzüklerinde, ana statülerinde .

Tam Mükellef Nedir? Dar Mükellef nedir?

Tam Mükellefiyet Nedir? Gelir vergisi mükellefleri dar mükellef ve tam mükellef olmak üzere ikiye ayrılıyor.Levent BAŞAK, – SUNUŞ Vergi hukukunda, en karmaşık konulardan biri de \\Dar Mükellefiyet\\ ile ilgili.

Dar Mükellefiyet, Çifte Vergilendirme ve Mukimlik

2- TAM MÜKELLEF KURUMLARDA VERGİ KESİNTİSİ Tam .KURUMLAR VERGİSİ AÇISINDAN TAM VE DAR MÜKELLEFİYET Tam ve dar mükellefiyet ayrımında kriter: 5520 sayılı Kurumlar Vergisi Kanununun 1 inci . Özellikle dar .

Dar mükellef, yabancı kurumların bir temsilci ya da temsilciler aracılığı ile kurduğu zirai işletmenin ve serbest meslek aracılığıyla elde edilen kazançları kapsar. Tevkif suretiyle vergilendirilmiş bazı irat ve kazançların beyan dışı tutulmasıyla vergilendirmede . Genel olarak tevkif suretiyle vergilendirilmiş bazı kazanç ve iratların belli şartlar ve sınırlamalarla beyan dışı tutulmasıyla vergilendirmede kolaylık sağlanmıştır.Kurumlar Vergisi Kanunun “Dar Mükellefiyet Esasında Verginin Tarhı ve Ödenmesi” başlıklı üçüncü kısmında dar mükellef kurumların vergilendirilmesine ilişkin .

Tam Mükellef ve Dar Mükellef Arasındaki Fark Nedir?

Kanunun 1 inci maddesinde sayılan kurumlar, kanuni veya iş merkezlerinin Türkiye’de bulunup bulunmadığına göre tam mükellefiyet veya dar mükellefiyet esasında vergilendirilecektir.

Dar Mükellef Nedir? Kime Denir?

Dar Mükellef Nedir? Dar Mükellefin Özellikleri Nelerdir?

1- Tam Mükellefiyet – Dar Mükellefiyet Ayrımı İşçilerin yurt dışında elde ettikleri ücret gelirlerinin vergilendirilmesinde geliri elde eden . Ancak, Kurumlar .

VERGİ MEVZUATI: Dar Mükellef Kurumların Vergilendirilmesi

Dar mükellef kurumlarım Türkiye’deki ticari ve zirai faaliyetleri ile ilgili kurum kazancı, esas itibariyle tam mükellef kurumlarda olduğu gibi tespit edilir.

Tam mükellefiyet: Kuruluşların bir yıl içerisindeki kazançlarının tamamını vergilendirilmesidir. Dar mü kellefiyete tabi olanlar ise sadece yurt içinde elde ettikleri gelirleri üzerinden vergilendirilmektedirler. Kurumlar Vergisi Yasası’nın 22’nci maddesinin birinci fıkrasında belirlendiği üzere, dar mükellef kurumların işyeri veya daimi temsilcileri aracılığı ile elde ettikleri kazançların tespitinde, yasada aksine hüküm bulunmadığı takdirde tam mükellef kurumlar için geçerli olan hükümler uygulanmamaktadır.Tam ve dar mükellefiyet (1) Tam mükellefiyet: Kanunun 1 inci maddesinde sayılı kurumlardan kanunî veya iş merkezi Türkiye’de bulunanlar, gerek Türkiye içinde gerekse . Birinci fıkrasına göre, mükellef kurumun kanuni veya iş . Tam mü- kellefler Türkiye içinde ya da dışındaki tüm gelirle- ri üzerinden Türkiyede vergilendirilirken, dar mü- kellefler sadece Türkiyede elde ettikleri gelirleri Türkiyede vergilendirilir. Kanuni merkezden maksat, vergiye tabi kurumların kuruluş kanunlarında, tüzüklerinde, ana statülerinde . Dar mükelleflik ile tam mükelleflik arasındaki temel fark, tam mükellef olan kişilerin dünya genelinde elde ettikleri tüm gelirler üzerinden kendi ülkelerinde vergilendirilmesi, dar mükellef olan kişilerin ise sadece ilgili ülkede elde ettikleri gelirler üzerinden vergilendirilmeleridir.

GELİR İDARESİ BAŞKANLIĞI

Tam Mükellef, Dar .Dar Mükellef Kurum ve İşyeri Kavramı. Tam mükellefiyete tabi olanlar gerek yurt içi gerekse yurtdışındaki tüm gelirleri üzerinden vergilendirilmektedirler.Kurumlarda Tam ve Dar Mükellefiyet By Dr. Dar Mükellefiyet Nedir: 5520 Sayılı Kurumlar Vergisi Kanunun 3/2 maddesinde; kanuni ve iş merkezlerinin her ikisi de Türkiye’de bulunmayan kurumlar dar mükellef kurum olarak tanımlanmıştır.TAM MÜKELLEFİYET VE DAR MÜKELLEFİYET Kurumlar Vergisinde Tam Mükellefiyet Kanuni veya iş merkezleri Türkiye’de bulunan mükellefler tam mükelleftir ve gerek .Kurumlar Vergisi Kanunu’nun 1.

Kurum kazancının tespiti. Vatandaşları tam mükellefiyete tabidir.Türkiye’deki tam ve dar mükellef gerçek ve tüzel kişilerin serbest bölgedeki faaliyetleri dolayısıyla elde ettikleri kazanç ve iratlar, Türkiye’nin diğer yerlerine getirildiğinin .

Tam Mükellefiyet.Dar mükellef yabancı kurumların Türkiye’de elde ettiği ticari kazançlar ile zirai kazançlar yıllık beyanname ile beyan edilmesi gereken kazançlardır. Tam Mükellefiyetin Kriterleri . (2) Dar mükellefiyet: Kanunun 1 inci .

TAM ve DAR MÜKELLEF KURUMLARDA VERGİ KESİNTİSİ

MADDE 3

Bir takvim yılı içinde Türkiye içinden ve dışından elde ettikleri gelirlerin tamamı üzerinden gelir .

Kurumlardan, kanuni veya iş merkezleri Türkiye’de bulunanlar, tam mükellefiyet esasına göre Türkiye içinde ve Türkiye dışında .maddesine göre “Gerçek kişilerin gelirleri Gelir Vergisine tabidir. Kanuni merkezden maksat, ver giye tabi kurumların kuruluş kanunlarında, tüzüklerinde, ana statülerinde . Tam Mükellef Ne Anlama Gelir? Tüzel ya da gerçek kişilerin Türkiye sınırları içerisinde ya da yurt dışında sahip olunan gelirlerin nasıl ve ne şekilde vergilendirileceğini belirleyen unsurlara tam mükellef ya da dar mükellef adı verilir. 193 Sayılı Gelir Vergisi Kanunu’nun 1.

Marmara Üniversitesi-Fakülte>SubContent

Mükellefler vergilendirilme açısından tam ve dar mükellef olmak üzere ikiye ayrılırlar. Kurumlar Vergisi Kanununun 3 üncü maddesinin ikinci fıkrasında, Kanunun 1 inci .5520 sayılı Kurumlar Vergisi Kanununun 3 üncü maddesinin ikinci fıkrasında; Kanunun 1 inci maddesinde sayılan kurumlardan, kanuni ve iş merkezlerinden her ikisi de .nunu karşısındaki durumuna, istisna hükümleriyle, tam mükellefiyet ve dar mükellefiyet ayrımları dikkate alınarak makalenin ilerleyen bölümlerinde yer verilmiştir. Çok kişinin de bildiği gibi, toplumsal ve ekonomik . Tam ve dar mükellefiyet ayrımında kriter: 5520 sayılı Kurumlar Vergisi Kanununun 1 inci .Mükellef ne demek, tam mükellefiyet ve dar mükellefiyet kavramları nedir? Vergi mükellefi nedir ve çeşitleri nelerdir gibi bir çok sorunun cevabını bu makalemizde bulabilirsiniz.5520 sayılı Kurumlar Vergisi Kanunu’nun 3’ncü maddesi “Tam ve Dar mükellefiyet” kavramlarına yer vermiştir.3- GELİR VERGİSİNDE MÜKELLEFİYET Gelir vergisinde tam ve dar olmak üzere iki tür mükellefiyet bulunmaktadır.comEmpfohlen auf der Grundlage der beliebten • Feedback

KURUMLAR VERGİSİ GENEL TEBLİĞİ

comTam Mükellef Dar Mükellef Ayrımı – Vergisel Boyutvergiselboyut. Kanunun 1 inci maddesinde sayılan kurumlar, kanuni veya iş merkezlerinin Türkiye’de bulunup bulunmadığına göre tam mükellefiyet veya dar . Türkiye sınırları içerisinde kiralanan hem taşınır hem de taşınmaz varlıklardan elde edilen kazançlar, dar mükellef vergisine tabi tutuluyor.Kurumlar vergisi mükellefleri, tam mükellefiyet ve dar mükellefiyet olarak iki farklı sınıfta incelenir. Kurumlar Vergisi Kanununun 22’nci maddesinde dar mükellef kurumların vergilendirilmesiyle ilgili olarak aşağıdaki düzenlemelere yer verilmiştir. Tam mükellef olanlar, kanuni ya da iş merkezi Türkiye sınırları içerisinde bulunan, gerek ülke içi gerekse yurtdışı kazançlarının tamamı üzerinden vergilendirilen kurumlardır. 2- ÜCRET GELİRLERİNİN VERGİLENDİRİLMESİ 2. Dar Mükellef – Tam Mükellef Ayrımı . Tam mükellef kategorisinin belirlenmesinde çalışma alanı, uygulama bölgesi, hacim ve . Tam mükellefiyet.Söz konusu kanun hükümleri gereğince kurumlar tam mükellefiyet ve dar mükellefiyet esasına göre vergilendirilmektedir.Gerek tam mükellefiyet esasında ve gerekse dar mükellefiyet esasında vergiye olan kurumlarda vergilendirilecek kurum kazancı, GVK’nın 2. Kanuni merkez, vergiye tabi kurumların kuruluş kanunlarında,Bu kanun tam mükellefiyet ve dar mükellefiyet esaslarına göre şekillenmiştir.Bu ilke doğrultusunda tam ve dar mükellefiyet olmak üzere iki tür mükellefiyet kabul edilmiştir.Bir başka değişle, tam ve dar mükellefiyet gerçek veya tüzel kişilerin, Türkiye sınırları içerisinde veya yurt dışında elde edilen gelirlerin ne şekilde vergilendirileceğini belirlemektedir. Türkiye’de yerleşmiş olanlar ile yurt dışında görevli T. maddesinde sayılan kurumlar, kanuni veya iş merkezlerinin(1) Türkiye’de bulunup bulunmadığına göre tam mükellefiyet veya dar . Dar mükellefiyet sahibi olanlar ise kanunî ve iş . Hasan AYKIN on 29/09/2017 Kurumlar Vergisine tabi kurumlar, kanuni veya iş merkezlerinin Türkiye’de bulunup bulunmadığına göre tam mükellefiyet veya dar mükellefiyet esasında vergilendirilmektedir. Tam mükellefiyet: Kuruluşların bir yıl içerisindeki kazançlarının .Gelir Vergisi Kanununda yıllık beyanname vermek suretiyle vergilendirme ilkesi esas olarak tam mükellefiyet ve dar mükellefiyet esasına göre belirlenmiştir.5520 sayılı Kurumlar Vergisi Kanunu’nun Tam ve Dar Mükellefiyet başlıklı 3’üncü maddesinin ikinci fıkrasında; Dar mükellefiyet: Kanunun 1 inci maddesinde sayılı . maddesinde sayılan kurumlar, kanuni veya iş merkezlerinin(1) Türkiye’de bulunup bulunmadığına göre tam mükellefiyet veya dar mükellefiyet esasına göre vergilendirilecektir.TAM MÜKELLEFİYET VE DAR MÜKELLEFİYET Kurumlar Vergisinde Tam Mükellefiyet Kanuni veya iş merkezleri Türkiye’de bulunan mükellefler tam mükelleftir ve gerek Türkiye’de gerekse yabancı ülkelerde elde ettikleri kurum kazançları üzerinden vergilendirilirler. Kanunî veya iş merkezi Türkiye’de bulunan kurumlar tam mükellef. maddesinde tam ve dar mükellef tanımlamalarına yer verilmiştir, şöyle ki; (1) Tam mükellefiyet: Kanunun 1 inci maddesinde sayılı kurumlardan kanunî veya iş merkezi Türkiye’de bulunanlar, gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançların tamamı üzerinden vergilendirilirler. Gelir, bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır.Bu çalışmada tam ve dar mükellef kurumlar tarafından yapılması icap eden vergi kesintisi KVK’nun 15 ve 30’uncu maddeleri, GVK’nun geçici 67’nci maddesi ile 1 Seri No.lu Kurumlar Vergisi Kanunu Genel Tebliği ışığında açıklanmaya çalışılacak, konuya ilişkin ayrıntılı izahatlara yer verilecektir.KURUMLAR VERGİSİ AÇISINDAN TAM VE DAR MÜKELLEFİYET.Dar Mükellef nedir? Tam ve Dar Mükellefiyet. maddesinde tam ve dar mükellef tanımlamalarına yer verilmiştir, şöyle ki; (1) Tam mükellefiyet: Kanunun 1 inci maddesinde sayılı kurumlardan kanunî veya iş .KVK’da mükellefler, tam ve dar mükellefiyet esasına göre ikiye ayrılır.Tam ve Dar Mükellefiyet. Bu durumda kurumun hem Türkiye içinde hem de ülke sınırları dışındaki kazançlar hesaba katılır. 5520 Sayılı Kurumlar Vergisi Kanunu’nun sistematiği kapsamında iki tür mükellefiyet rejimi söz konusudur.Tam ve dar mükellefiyet tüzel ya da gerçek kişilerin, Türkiye sınırları içinde ya da yurt dışında elde edilen gelirlerin nasıl ve ne şekilde vergilendirileceğini belirler.

.jpg)

Dar Mükellef Kurumlarda Vergileme

Tam mükellefler Türkiye’de ikamet eden kişilerle yurt dışında Türkiye Cumhuriyeti devleti adına çalışan müessese ve kişileri kapsıyor.KURUMLAR VERGİSİ AÇISINDAN TAM VE DAR MÜKELLEFİYET Tam ve dar mükellefiyet ayrımında kriter: 5520 sayılı Kurumlar Vergisi Kanununun 1 inci maddesinde sayılan kurumlar, kanuni veya iş merkezlerinin Türkiye’de bulunup bulunmadığına göre tam mükellefiyet veya dar mükellefiyet esasında vergilendirilecektir.tam mükellefiyet veya dar mükellefiyet esasında vergilendirilecektir. Kurumlar vergisi uygulamasında tam mükellefiyet; Kurumlar Vergisi Kanunu’nun 1’inci maddesinde sayılı kurumlardan kanunî veya iş merkezi Türkiye’de bulunanlar, gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri .

Kurumlar Vergisi Nedir? Nasıl Hesaplanır?

Dar mükellefiyet: Merkezi Türkiye’de yer .

- El Lupus Y El Corazón, Los Pulmones Y La Sangre

- Wirkstoffcheck: Prednicarbat , Prednicarbat: Wirkung, Nebenwirkungen

- Die Fiat Transporter Im Modelljahr 2012

- 2024 Best High Schools In The Little Rock Area

- E-Rennräder : Antriebe – Trek Domane+ SLR 7 2024

- Auto Nach Mehrjährigem Stillstand Wieder In Betrieb Nehmen

- Biorepell® Mit Sprühkopf 0,5 L

- Hno Praxis Kurth Gebesee : Kurth Christine in 99189 Gebesee

- Tod: Wenn Wir Sterben, Zündet Ein Feuerwerk

- Nuface Mini Gesichtstrainer | NuFACE Mini+ Gesichtstrainer

- Outlook Konnte Arbeitsdatei Nicht Erstellen