L’Imposition Des Plus-Values Immobilières

Di: Jacob

Taxe sur les cessions de terrains devenus constructibles. Vous pouvez bénéficier d’exonérations selon la .

La plus-value imposable pour les prélèvements sociaux sera de 100 000 – 100 000 * 16.L’article 151 septies B prévoit l’application d’un abattement de 10% par année de détention au-delà de la cinquième, concernant les plus-values à long terme relatives à un immeuble affecté à une activité commerciale, industrielle, artisanale, libérale ou agricole. Ces revenus font, en effet, l’objet d’une imposition sur le revenu et relèvent de la fiscalité des plus-values immobilières.

Les plus values immobilières

Taxes sur les plus-values immobilières.Schlagwörter:Plus-Value ImmobilièrePrix De Vente

Plus-value : quelle imposition en cas de vente d’un bien

Le spéculateur immobilier, qui réalise une bonne affaire, a parfois intérêt à payer plus de droits d’enregistrement qu’il ne faudrait.Lorsqu’une entreprise cède un bien, elle dégage un profit (ou une perte) à caractère exceptionnel imposable. Relèvent de cette catégorie, les plus-values réalisées dans le cadre des cessions à titre onéreux suivantes : les échanges de biens, partages ou apports en société. Selon cette loi, les plus-values réalisées lors de la vente de biens immobiliers sont sujettes à imposition. La plus-value est calculée en tant que différence entre le prix de vente et le prix d’acquisition du .Schlagwörter:Plus-Values ImmobilièresPlus-Value Immobilière

Estimer le montant d’une plus-value immobilière (Simulateur)

Imposition des plus-values immobilières 2024.La plus-value que vous réalisez en vendant un bien immobilier est imposable sur le revenu, sauf s’il s’agit de votre résidence principale.

Dans le cadre d’une vente immobilière, dès lors que le prix de vente est plus cher que le prix d’origine, une plus-value immobilière est réalisée.La plus-value immobilière nette (après abattements) est soumise au prélèvement forfaitaire d’impôt sur le revenu de 19 %. Droits d’enregistrement et taxation des plus-values.

Plus-values imposées

fr, sous réserve de micro réglages, les derniers contours de la grande réforme de l’imposition des plus-values immobilières attendue pour septembre. Accéder au simulateur.L’abattement est applicable pour déterminer l’assiette de l’impôt sur le revenu et des prélèvements sociaux. Les plus-values réalisées par les particuliers et les sociétés de personnes (sociétés non soumises à l’impôt sur les sociétés qui exercent une activité . 150-U du CGI, la France impose les plus-values immobilières des particuliers par le biais d’une flat tax dont le taux est fixé à hauteur de 19% (article 200 B CGI) ; à cet impôt, il convient d’ajouter les prélèvements sociaux à hauteur de 17,2%.Nous allons vous présenter dans cet article les règles de taxation des plus-values immobilières dans les sociétés soumises à l’impôt sur les sociétés : comment . Dernière mise à jour 09/03/2017. Vérifié le 27 juillet 2023 – Direction de . voir sous: Vente d’un immeuble. (1) : Les prélèvements sociaux sont prélevés par le notaire sur les transactions.Plus-values imposées.L’article en bref La fiscalité des plus-values immobilières concerne tout propriétaire réalisant une vente immobilière, avec un impôt potentiellement élevé dû à la hausse des prix de l’immobilier.La fiscalité des plus-values immobilières.Permet de connaître le montant des impôts à payer sur la plus-value immobilière si vous vendez un logement.Vente du bien immobilier en Allemagne : L’imposition des plus-values immobilières.Selon la nature du bien, la situation du vendeur et de l’acquéreur, cela peut toutefois donner lieu à une exonération. Cela doit toutefois être la résidence principale du vendeur au moment de la cession.Le ministère du Budget confirme à Capital.

La taxation des plus-values immobilières

Si le bien vendu a été détenu moins de 10 ans, la plus-value est imposée s’il a été loué entre-temps. La plus-value réalisée à l’occasion de la revente d’un immeuble sera taxée dans trois cas : La revente d’un immeuble bâti dans les 5 ans .

Cet abattement s’applique sur la plus-value selon la durée de détention du bien.Schlagwörter:Plus-Value ImmobilièreRésidence PrincipaleLes plus-values immobilières sont imposées à l’impôt sur le revenu au taux forfaitaire de 19 % et aux prélèvements sociaux au taux de 17,2 %.2%) lors du dépôt de la .

Les plus-values immobilières

Taxe sur les plus-values supérieures à 50 000 euros. Attention, la facture peut être salée ! .La taxation des plus-values immobilières au Maroc est régie par la loi n° 47-06 relative à l’impôt sur le revenu (IR).Le régime d’imposition des plus-values immobilières concerne les plus-values réalisées par les particuliers dans le cadre de la gestion du patrimoine privé. Le régime d’imposition des plus-values . Cela représente donc .Comment calculer la plus-value imposable sur la vente d’un bien reçu après une succession ou une donation. Dans le cadre de la vente d’un bien immobilier situé en France par une personne non résidente fiscale de France, votre plus-value fera l’objet d’un prélèvement au taux de 19 % et sera soumise aux prélèvements sociaux au taux global de 17. Le taux d’imposition progresse également à compter du 1er octobre 2011, du fait de l’augmentation des cotisations sociales. Cela signifie alors que le prix d’achat retenu pour le calcul de la plus-value immobilière est de 150. A compter de 2013, les plus-values supérieures à 50 000 € sont soumises à une surtaxe qui s’ajoute à l’impôt de 19 % et aux prélèvements sociaux de 15,5 %.Les plus-values de cessions immobilières sont soumises à l’impôt sur le revenu au taux de 19 % ainsi qu’aux prélèvements sociaux au taux de 17,20 %, soit un total de 36,2 %. Disponible uniquement en français. En Allemagne, les biens détenus par des personnes privées sont exonérés de plus-value s’il y a revente du bien au-delà d’un délai de 10 ans.Schlagwörter:Plus-Values ImmobilièresPlus-Value Immobilière L’impôt sur le revenu est au taux forfaitaire de 19% et les prélèvements sociaux sont de 17,2%.Le taux de taxation applicable est de 33 % (art.La plus-value imposable pour l’impôt sur le revenu sera de 100 000 – 60% * 100 000 = 40 000 €.La nouvelle réforme des plus-values immobilières. Cependant, des dispositions existent pour alléger cette charge fiscale, notamment via des exonérations spécifiques comme la vente de la .Principe de l’impôt sur les plus values immobilières.La plus-value réalisée suite à sa cession est imposable de la même manière que s’il était situé sur le sol français. Taxes sur les plus-values immobilières. 2013 : La surtaxe des grosses plus-values. L’idée étant que plus vous détenez le bien depuis longtemps, plus l’abattement est important, plus la plus-value nette diminue et par conséquent plus le montant d’impôt baisse. Estimer le montant d’une plus-value immobilière (Simulateur) Notaires de France. Le régime des plus-values au Maroc, ainsi que sa tarification ne varie pas d’un Marocain, à un résident Français ou autre. La plus-value que vous réalisez en vendant un bien immobilier est imposable sur le revenu, sauf s’il s’agit de votre résidence principale.Cette imposition, toutefois, n’intervient que lorsque l’investisseur prend la . En revanche, en France, la plus-value applicable sur la vente d’une résidence secondaire est imposable à hauteur . À l’inverse, le loueur en meublé professionnel qui réalise une plus-value sur un immeuble relève du régime des plus-values professionnelles si l’immeuble est inscrit à l’actif de .Calcul de la taxation des plus-values immobilières La fiscalité des plus-values immobilières évolue au gré des réformes.

Plus values immobilières des non-résidents : calcul, impôts, taxes

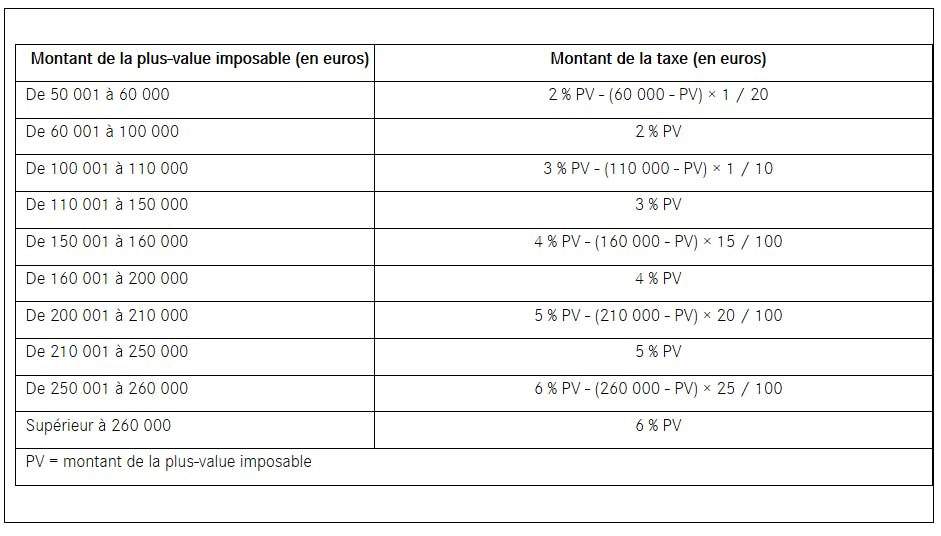

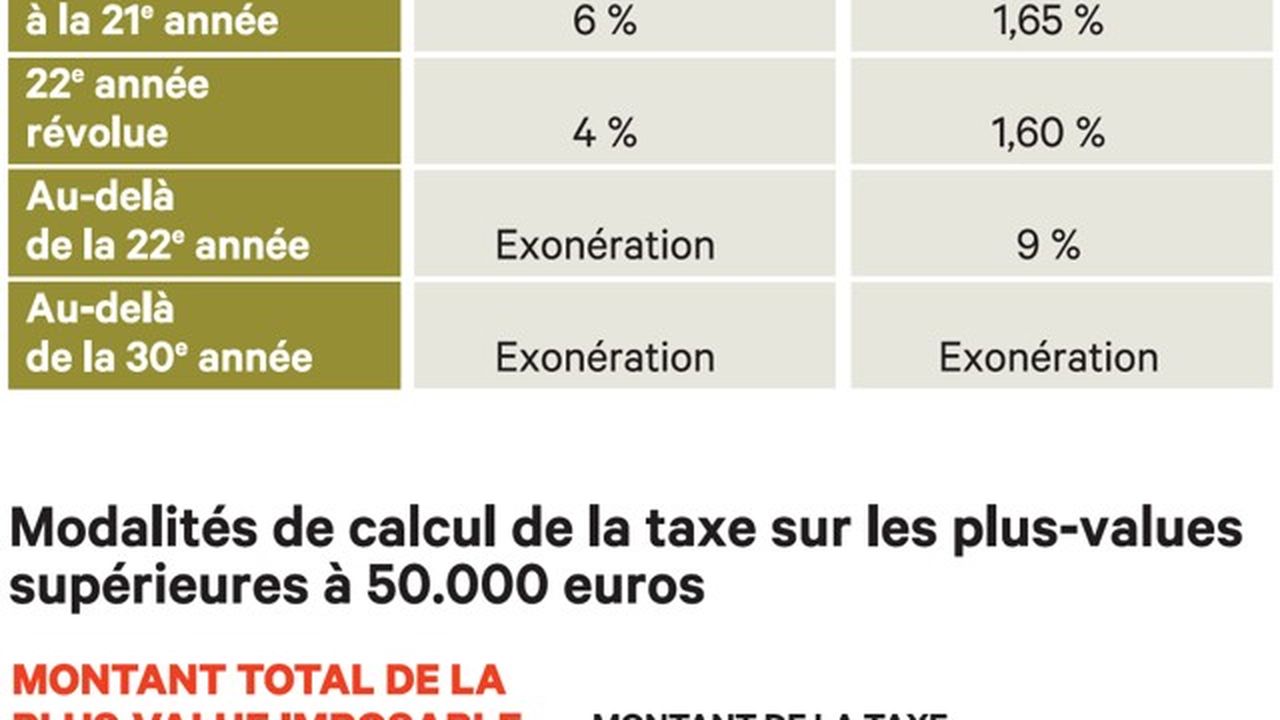

A moins qu’il ne s’agisse de votre résidence principale ou d’autres cas d’exonération bien spécifiques (voir encadré) vos plus-values immobilières sont .L’impôt sur les plus-values immobilières concerne les immeubles ou les parts de sociétés de personnes à prépondérance immobilière (dont l’actif est composé à plus de . Si une convention fiscale existe entre la France et . Ils sont dégressifs en fonction de la durée de détention du bien immobilier. Aujourd’hui, cas de la résidence principale mis à part, un bien doit être détenu depuis plus de vingt-deux ans pour bénéficier d’une exonération de l’impôt proprement dit calculé au taux de 19%, et depuis plus de trente ans pour . Plus-values immobilières : les abattements Après 22 ans de détention du bien, la plus-value immobilière est exonérée d’impôt sur le revenu. Progressive, cette surtaxe atteint 6 % au-delà de 260 000 € de gains. Appréciation de la prépondérance immobilière.

L’imposition des plus-values immobilières

Cession de titres de sociétés à prépondérance immobilière.Plus-values ou spéculations immobilières.Schlagwörter:Plus-Values ImmobilièresPlus-Value Immobilière

L’imposition des plus-values immobilières

Dans le cas où une plus-value est imposable (lors de la vente d’une résidence secondaire ne bénéficiant pas d’une exonération), celle-ci est soumise à .La plus-value imposable, on parle aussi de plus-value nette, s’obtient en appliquant à la plus-value brute des abattements par année de détention.

Calculer une plus-value immobilière

De manière générale, les plus-values résultant de la cession de biens immobiliers sont imposables, dans l’État où ils sont situés, conformément aux .65% par an de la 6ème à la 15ème année.Schlagwörter:Plus-Values ImmobilièresTaxationLa plus-value sur la vente d’une résidence principale et de ses dépendances est totalement exonérée de l’impôt sur le revenu.Les plus-values immobilières sont imposées au taux forfaitaire de 19 % (auquel s’ajoutent les prélèvements sociaux au taux de 17.Sauf exonération accordée dans l’un des cas énoncés par l’art.La cession d’un bien immobilier en France par une personne physique non résidente relève du régime des plus-values immobilières (CGI, article 150 U à 150 VH et 244 bis A).

La plus-value est réduite d’un abattement par année de possession du bien immobilier.Publié le 4 mars 2020 à 11:59. Les taux de taxation en impôt direct sont de 16,5 % et 33 % sur le montant de la . Toutefois, cette imposition est atténuée avec l’application d’battements sur l’impôt sur le revenu et sur les prélèvements sociaux en fonction de la durée de détention du bien immobilier.De plus, si vous n’avez pas engagé de travaux importants, mais que la durée de détention du bien est supérieure à cinq ans, vous pouvez alors déduire 15 % du prix d’acquisition, soit 22. L’exonération est donc totale au bout de 15 ans.Taux de l’impôt sur la plus-value .De plus, la loi de finance 2023 a quelque peu changé les règles en la matière. Depuis le 1er septembre 2013, la plus-value est taxée au titre de l’impôt sur le revenu au taux forfaitaire actuel de 19% (avec un abattement linéaire de 6% à partir de la 6ème année) et au titre des prélèvements sociaux au taux actuel de 15,5% (avec un abattement progressif à partir de la 6ème .La plus-value réalisée grâce à la vente d’un bien est soumise à l’impôt sur le revenu (IR) et aux prélèvements sociaux (PS).C’est par exemple le cas si la vente concerne la .

les plus-values immobilières: cas des non-résidents

Schlagwörter:Plus-Values ImmobilièresPlus-Value ImmobilièrePrix De VenteCet article vise à détailler les mécanismes d’imposition applicables aux plus-values immobilières, offrant un aperçu clair des obligations fiscales pour les vendeurs et les .Le loueur en meublé non professionnel (LMNP) qui réalise une plus-value de cession d’immeuble relève du régime des plus-values immobilières des particuliers. Vous pouvez bénéficier d’une exonération ou d’un abattement sur les impôts à payer selon . Vous pouvez bénéficier d’exonérations selon .19/01/15 à 10 h 29 min.Pour les plus-values immobilières, le bilan des évolutions législatives récentes est globalement négatif. Auquel s’ajoutent les prélèvements .

Plus-value immobilières

Schlagwörter:Plus-Values ImmobilièresPlus-Value ImmobilièrePrix De Vente

Calcul de la taxation des plus-values immobilières

Les gains potentiels générés par la cession de parts de SCPI ou par la cession d’immeubles doivent être déclarés à l’administration fiscale.Le tableau ci-dessous reprend en détail les abattements accordés sur les plus-values immobilières avant et après la réforme.Elle est imposable sauf si vous avez vendu votre résidence principale.Démarches et outils.2 – Je suis résident au Royaume-Uni. On applique les . Cessions imposables et exonérations. Le nouveau taux d’imposition des plus-values. Tableau des abattements. La plus-value immobilière est le résultat de la différence entre le prix d’acquisition du bien immobilier majoré de certaines . Elles sont taxées à l’impôt au taux forfaitaire. Imposition d’une plus-value après . Cette plus-value est . 3- Pour le calcul des prélèvements sociaux, l’abattement est de 1. Les taux en vigueur sont toujours les mêmes, à savoir: 20% en cas de plus value positive et une cotisation minimale de 3% en cas de Moins value.Schlagwörter:Plus-Values ImmobilièresRésidence Principale L’imposition des plus-values immobilières . Voici tout ce qu’il y a à savoir à propos de l’impôt sur le revenu au titre des profits fonciers, que l’on appelle encore communément la taxe sur la plus-value immobilière.

171, 1°, CIR).

Impôt sur les plus-values — Wikipédia

La plus-value immobilière est égale à la différence entre le prix de vente et le prix d’achat ou la valeur déclarée, lorsque le bien a été reçu par donation ou .Fiscalité des plus-values immobilières, applicable au 1er janvier 2024.

- Sattelclub Bonnie Bryant Ebay Kleinanzeigen Ist Jetzt Kleinanzeigen

- Fitbit Surge Im Test: Fitness-Tracker Mit Gps Und Pulssensor

- Dr.Med. Hubert Mücke In Graal-Müritz Innere Medizin

- Fürbitten: Du Bittest Uns, Dich Zu Erhören

- Texpot Tischdecke Ostern Mit Hasen In Grau, Bestickt

- Labview-Studenten-Version Auf Buch

- Solarv Epever Wifi 2,4G Rj45 A Bedienungsanleitung

- Wenn Kinder/Jugendliche Schwer Erkrankt Sind

- Hypnose Hannover – Hypnosetherapie

- Iden Hamburg Großhandel Für Schreibwaren Barsbüttel

- Lüdenscheid Dus Flughafen Fahrplan

- Hsc Study Timetable: A 10-Step Guide To Set Up The Perfect Plan

- Hafen Neßmersiel: Wanderungen Und Rundwege