Lohnkonten Aufbewahrungsfristen

Di: Jacob

Hinsichtlich der Aufbewahrungspflicht ist im Steuerrecht die Abgabenordnung (AO) maßgeblich.Autor: Carola Hausen

LStH 2018

Lohnkonten bis zum Ablauf des sechsten Kalenderjahres, das auf die zuletzt eingetragene Lohnzahlung folgt § 41 Abs.[1] Für die Fristberechnung ist dabei auf den Beginn des Kalenderjahres abzustellen, das auf die zuletzt eingetragene Entgeltzahlung folgt.Dem Löschzwang gegenüber stehen gesetzliche Aufbewahrungsfristen.

§ 41 EStG

Die 10-jährige Aufbewahrungsfrist gilt aber nur unter der Voraussetzung, dass alle Steuerbescheide bestandskräftig sind. Die Aufbewahrungsfristen bilden eine neue legitime . auf die zuletzt eingetragene Lohnzahlung folgenden Kalenderjahres aufzubewahren.Die Aufbewahrungspflicht bei Lohnunterlagen ist nach dem Handelsgesetzbuch geregelt, und besagt, dass ein Unternehmen sich 6 oder 10 Jahre an die Dokumente binden . Kalenderjahres, das auf die letzte Eintragung folgt. Für das Steuerrecht gelten längere . Unterlagen, die für den Jahresabschluss relevant sind, wie . Umsatzsteuergesetz: 22 Jahre: Unterlagen iZm mit elektronisch erbrachten Leistungen, Telekommunikations-, Rundfunk- und Fernsehleistungen, die an Nichtunternehmer in EU-Mitgliedstaaten erbracht werden und .Aufbewahrt werden muss das Lohnkonto bis zum Ablauf des 6. von 2017 und früher; Unternehmerinnen und Unternehmer . Es muss unter anderem folgende Angaben zu enthalten: Name, Geburtstag, Wohnsitz, Steuerklasse, Zahl der zu . Die Entgeltunterlagen sind bis zum .Aufbewahrungsfristen ab dem 01. Die Entgeltunterlagen sind bis zum Ablauf des auf die letzte Prüfung des Rentenversicherungsträgers folgenden Kalenderjahres [1] geordnet . Dasselbe gilt für die Sammelkonten, wenn der Arbeitgeber auf die Führung von Einzelkonten verzichtet, .Unterlagen mit 6-jähriger Aufbewahrungsfrist: Lohnkonten und Bescheinigungen zum Lohnkonto mit Eintragungen aus 2017 oder früher; Handels- und Geschäftsbriefe sowie sonstige Dokumente wie Auftragsbücher, abgelaufene Versicherungspolicen, etc.Für Lohn- und Gehaltsunterlagen bestehen Aufbewahrungsfristen zwischen sechs und zehn Jahren.Für die Aufbewahrung der Beitragsabrechnungen und der Beitragsnachweise gilt Satz 1.Die Fristen zur Aufbewahrung betragen 6 bzw. Ausnahme für Privathaushalte.6-jährige Aufbewahrungsfrist.Aufbewahrungspflicht / 1.Die Länge der Aufbewahrungsfrist richtet sich nach der Relevanz für das Unternehmen und die Behörden.000 Stichwörter kostenlos Online. Grundsätzlich sind Bücher und Aufzeichnungen, die dazugehörigen Belege sowie die für die Abgabenerhebung bedeutsamen Geschäftspapiere und sonstigen Unterlagen im Original gemäß Bundesabgabenordnung (BAO) sieben Jahre aufzubewahren. Die häufig vorherrschende .Die Aufbewahrungspflicht bei Lohnunterlagen ist nach dem Handelsgesetzbuch geregelt, und besagt, dass ein Unternehmen sich 6 oder 10 Jahre an die Dokumente binden muss.

2 BVV beizufügen.Vernichten können Sie 2024 alle Unterlagen, die unter die 10-Jahres-Frist fallen und bis zum 31. Es ist für die steuerlichen Dinge des Unternehmens sehr wichtig. Sie enthält die Aufbewahrungsfristen, außerdem gibt es im Umsatzsteuergesetz (UStG) . Dezember 2013 erstellt wurden.2024 ÜbersichtAufbe.1 Lohnkonten Für Lohnkonten gilt ein Aufbewahrungszeitraum von 6 Jahren. Jeder Arbeitgeber führt für jeden Beschäftigten ein eigenes Lohnkonto. Dazu zählen nach Schroeders Angaben insbesondere: Außerdem können Sie 2024 alle Unterlagen entsorgen, die unter die 6-Jahres-Frist fallen und bis zum 31. Auch bei geringfügig Beschäftigten ist ein solches Lohnkonto anzulegen, egal ist es da erst einmal, dass hier ja gar keine Abgaben anfallen werden. Allerdings gelten oft . Aufbewahrt werden muss das Lohnkonto bis zum Ablauf des 6.2 Beizufügende Unterlagen.Für die meisten Lohn- und Gehaltsunterlagen gibt es Aufbewahrungsfristen.000 Rechtsbegriffe kostenlos und verständlich erklärt! Das Rechtswörterbuch von JuraForum.Wegen der Sonderregelung in § 41 Abs.Ein nach § 165 AO vorläufiger Steuerbescheid (z.

Welche Aufbewahrungsfristen für die Buchhaltung gelten

(1a) Bei der Ausführung eines Dienst- oder Werkvertrages im Baugewerbe oder durch Unternehmer im Speditions-, Transport- und damit verbundenen Logistikgewerbe, die im Bereich der Kurier-, Express- und Paketdienste tätig sind und im Auftrag eines anderen .Die Lohnkonten sind bis zum Ablauf des sechsten Kalenderjahres, das auf die zuletzt eingetragene Lohnzahlung folgt, mit allen dazugehörenden Belegen aufzubewahren (§ .

Gehaltsabrechnung: Aufbewahrungsfrist für Arbeitnehmer

Die Grundlage bildet dabei die Abgabenordung (AO). 1 Satz 9 EStG Unterlagen, die für die Besteuerung von Bedeutung sind zehn Jahre § 147 AO Rechnungen zehn Jahre § 14b Abs.Aufbewahrungsfrist; Buchhaltungsunterlagen: 7 Jahre: Belege/Rechnungen: 7 Jahre: Unterlagen iZm Grundstücken gem.Aufbewahrungsfristen für Geschäftsbücher, Bilanzen und Briefe.Die Lohn- und Gehaltsunterlagen müssen bis zum Ablauf des auf die letzte Betriebsprüfung folgenden Kalenderjahres aufbewahrt werden.3 Aufbewahrungsfrist bei Lohnkonten.

Über 200 Experten aus Wissenschaft und Praxis.

Aufbewahrungsfristen &

Zusätzlich zu den in den Entgeltunterlagen erforderlichen Angaben sind die Entgeltabrechnung begleitende und erläuternde Unterlagen nach § 8 Abs.Aufbewahrungsfristen § 147 AO 6 und 10 Jahre § 14b UstG 10 Jahre für Rechnungen § 41 Abs. 4 Wochen testen 1 Satz 9 Einkommensteuergesetz (EStG) beträgt die Aufbewahrungsfrist für Lohnkonten und die dort aufzubewahrenden Belege sowie für Frei-stellungsbescheinigungen nach dem EStG nicht zehn sondern nur sechs Jahre. 3 Satz 1 AO, mindestens jedoch bis zur Festsetzungsfrist des . Aufbewahrungspflichten und -fristen im Steuerrecht.Das Einkommensteuergesetz sieht für Lohnkonten eine eigene Aufbewahrungsfrist vor.Sofern weder Buchungsbeleg noch Bilanzunterlagen, beträgt die Aufbewahrungsfrist 6 Jahre, § 147 Abs.Hier finden Sie die Aufbewahrungsfristen für Ihre Entgeltabrechnungen und erfahren, welche Regelungen für digitale Unterlagen gelten.

Aufbewahrungsfristen in der Lohnbuchhaltung

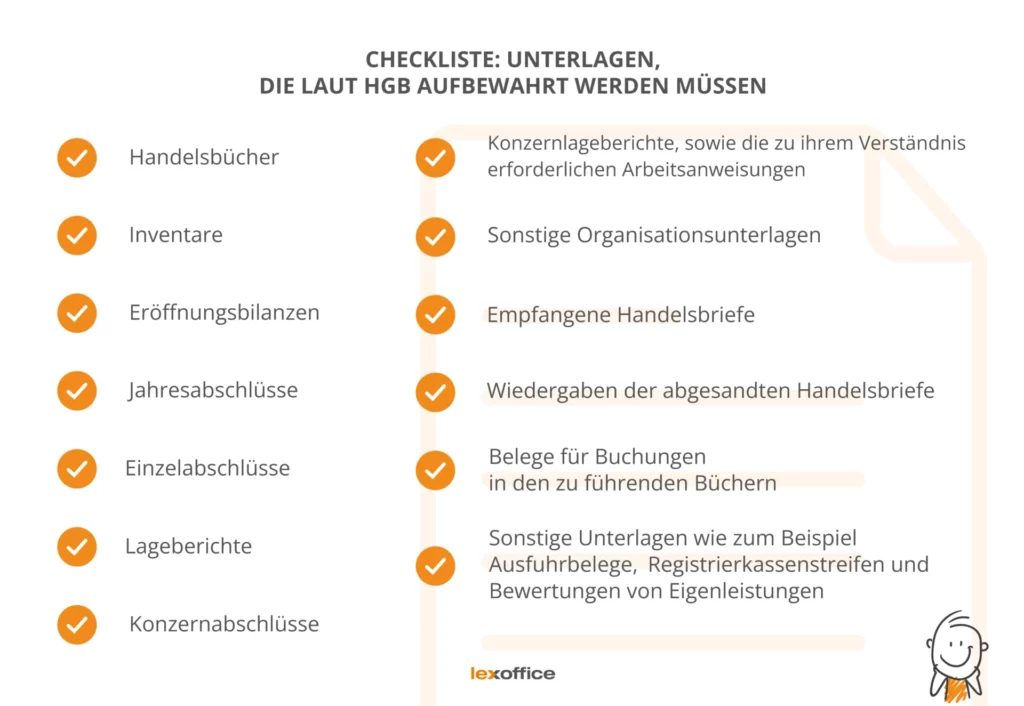

Für Lohnkonten gilt ein Aufbewahrungszeitraum von 6 Jahren. Unternehmer müssen Geschäftsbücher, Inventare, Bilanzen und sonstige zu führende Bücher – egal ob diese digital oder auf Papier vorliegen – zehn Jahre lang aufbewahren.Die Lohnkonten sind [vom Arbeitgeber] bis zum Ablauf des sechsten Kalenderjahres, das auf die zuletzt eingetragene Lohnzahlung folgt, aufzubewahren. wegen Liebhaberei oder einer bestimmten steuerlichen Fallgestaltung oder eines bestimmten . Ende der Aufbewahrungsfrist für .9 Die Lohnkonten sind bis zum Ablauf des sechsten Kalenderjahres, das auf die zuletzt eingetragene Lohnzahlung folgt, aufzubewahren. Unterlagen für das Lohnkonto (Lohnabrechnungsunterlagen, Lohnlisten, Reisekostenabrechnungen, steuerfreie Erstattungen) müssen sechs Jahre . Die Fristberechnung beginnt zum 1.Im Steuerrecht gibt es zwei wesentliche Aufbewahrungsfristen.

Aufbewahrungspflichten für Unternehmen

9 EstG 6 Jahre Aufbewahrungsfrist für Lohnkonten DA-FamEStG Kindergeldakten 5 Jahre nach letzter . 1 UStG —– —– „Versteckte“ Aufbewahrungsfristen Art der Aufbewahrungsfrist Aufbewahrungsdauer . in der Abgabenordnung (AO), dem Handelstgesetzbuch (HGB) und anderen Gesetzen und Verordnungen vorgegen. Andere Aufbewahrungspflichten und –fristen können sich aber auch noch aus anderen . einschließlich der Unterlagen aus dem Lohnkonto, elektronisch aufzubewahren. iften) Geschenknachweise 2017 Gewinn- u. 10 Die Aufbewahrungsfrist nach .Aufbewahrungsfrist für Lohnkonten und die dort aufzubewahrenden Belege sowie für Frei-stellungsbescheinigungen nach dem EStG nicht zehn sondern nur sechs Jahre. Die Regelungen über die Führung von Entgeltunterlagen und deren Aufbewahrung . Die Sechs-Jahres-Frist gilt unter anderem für Lohnkonten, .Geschätzte Lesezeit: 40 SekundenDie Lohnkonten sowie alle mit der Abrechnung relevanten Belege und Bescheinigungen müssen 6 Jahre aufbewahrt werden. Die Vorgabe dazu liefert der § .

[2] Der Aufbewahrungszeitraum beträgt 6 Jahre. Wenn der Arbeitgeber das Lohnkonto 2024 erst Anfang 2025 abgeschlossen hat, hat er das Lohnkonto bis Ende des Jahres 2031 aufzubewahren.Für Lohnkonten gilt ein Aufbewahrungszeitraum von 6 Jahren.Das Lohnkonto ist zur Erleichterung der Nachprüfung des Lohnsteuerabzugs durch die Finanzbehörde am Ort der Betriebsstätte, in der der Lohn vom Arbeitgeber ermittelt wird, für jeden Arbeitnehmer zu führen. Für jeden Arbeitnehmer muss für das jeweilige Jahr ein einzelnes Lohnkonto geführt werden, in .

ᐅ Aufbewahrungsfristen und

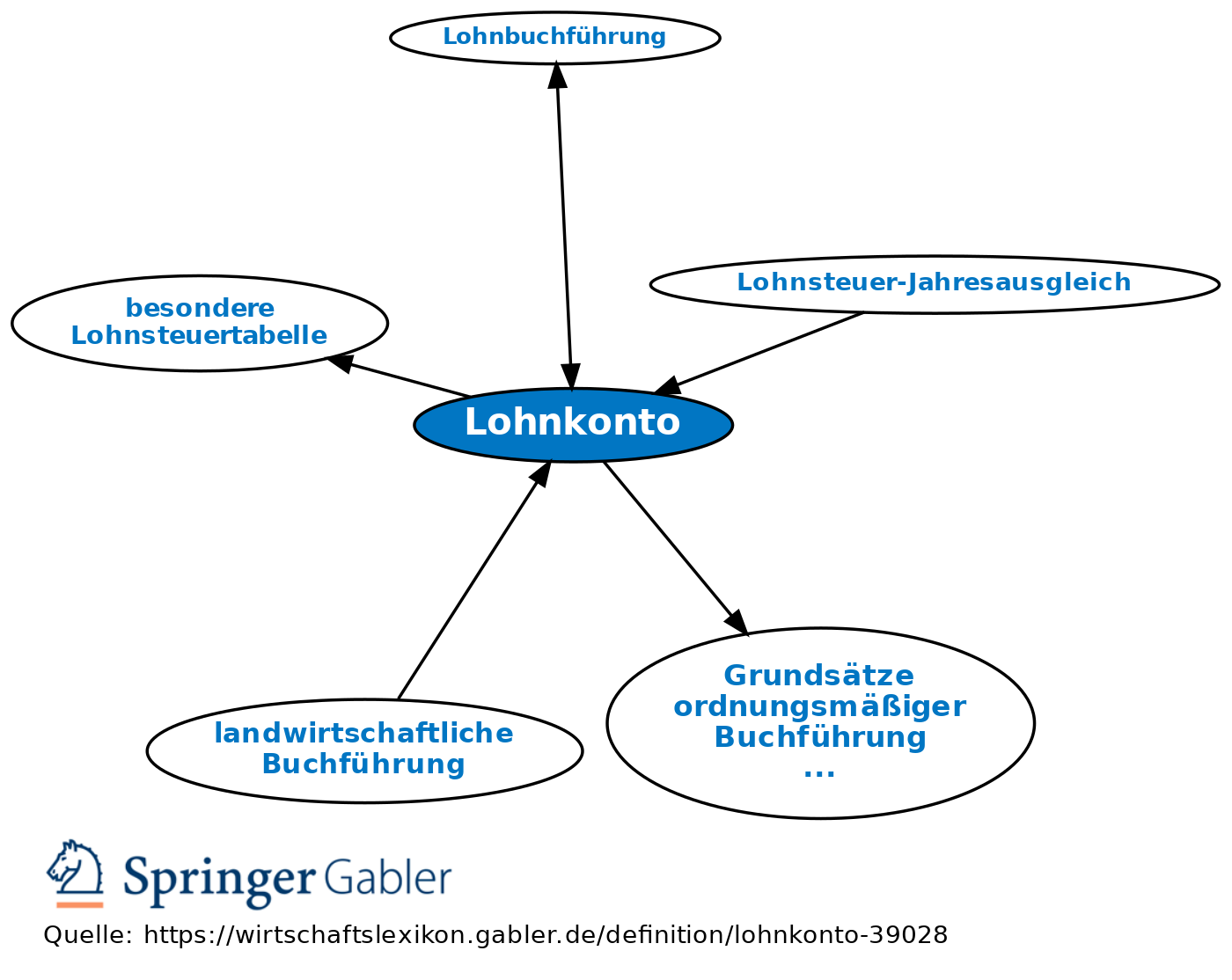

sind auch Vorgaben in §76 BDSG zu automatisierten Verarbeitungssystem aufgeführt. 6 Jahre: Lohnkonto, Arbeitszeitlisten, Freistellungsbescheinigungen und steuerlich relevante Personalunterlagen. Sind diese abgelaufen, lohnt es sich die alten Unterlagen zu vernichten.Der Begriff Lohnkonto ist irreführend: Darunter ist nicht das buchhalterische Konto Löhne zu verstehen, sondern mit diesem Begriff werden vielmehr insgesamt die Aufzeichnungs- und Aufbewahrungspflichten des Arbeitgebers bezeichnet.Aufbewahrungsfristen bei Lohnkonten Das Lohnkonto muss jeder Arbeitgeber für seine Angestellten führen.1 Aufbewahrungsfrist. Diese Unterlagen sind dem Arbeitgeber – soweit möglich – elektronisch zur Verfügung zu . Beitrag aus Haufe Personal Office Platin.Achtung: Verlängerung der Aufbewahrungsfrist. Verlustrechnungen 2013 (Jahresrechnungen) Grundbuchauszüge 2013 Grundstücksverzeichnis (soweit Inventar. Da einige Lohnunterlagen auch für die betriebliche Gewinnermittlung wichtig sind, müssen bestimmte Unterlagen zehn Jahre aufbewahrt werden.

Führung des Lohn- und Gehaltskontos / 1 Aufzeichnungspflicht

Die Aufbewahrungsfrist .

Aufbewahrungspflicht und -fristen für das steuerliche Lohnbüro. berichte 2017 Frachtbriefe 2017Gehaltslisten 2013 Geschäftsberichte 2013 Geschäftsbriefe (mit Ausnahme von 2017 Rechnungen/Gutsch.Für Wen gelten Die Aufbewahrungspflichten und –Fristen?

Lohnkonto bei der Lohnabrechnung

Für Protokolle über die Gewährung von Prämien für Verbesserungsvorschläge beträgt die . 10 Jahre: Lohnsteuerunterlagen, Lohnsteuerkonten, Lohnlisten, Lohnbelege, Reisekostenabrechnungen.Aufbewahrungsfristen und -pflichten – Über 3.

Wenn der Arbeitgeber das Lohnkonto 2024 erst Anfang 2025 abgeschlossen hat, hat er das Lohnkonto bis Ende des Jahres . Das Lohnkonto ist bis zum Ablauf des 6. Ein Arbeitgeber hat zur Erleichterung der Nachprüfung des Lohnsteuerabzugs am Ort der Betriebsstätte für jeden Arbeitnehmer ein Lohnkonto nach § 41 I EStG, § 4 LStDV zu führen (Lohnsteuerbetriebsstätte). Dezember 2017 erstellt wurden.Lediglich Unternehmen sind dazu verpflichtet, alle lohnrelevanten Unterlagen eines Beschäftigten für mindestens 6 Jahre aufzubewahren. Hierunter ist nicht . 10 Die Aufbewahrungsfrist nach Satz 9 gilt abweichend von § 93c Absatz 1 Nummer 4 der Abgabenordnung auch für die dort genannten Aufzeichnungen und Unterlagen. Für die Fristberechnung ist dabei auf den Beginn des Kalenderjahres abzustellen, das auf die . Dasselbe gilt für die Sammelkonten, wenn der Arbeitgeber auf . Dem Lohnkonto werden sämtliche Belege und Nachweise beigefügt. Empfangene oder abgesandte Handels- und Geschäftskorrespondenz muss .Unternehmensrechtliche Aufbewahrungspflicht nach §§ 190, 212 UGB: 7 Jahre. Unter die zehnjährige Aufbewahrungsfrist fallen unter anderem:

Lohnkonto • Definition

Führung des Lohn- und Gehaltskontos / 1. Fristbeginn: ab Schluss des Kalenderjahres, für das die letzte Bucheintragung vorgenommen, das Inventar aufgestellt, die Eröffnungsbilanz und der Jahresabschluss festgestellt, der Konzernabschluss aufgestellt oder der Geschäftsbrief empfangen oder .Lohnkonten sowie alle mit der Abrechnung relevanten Belege und Bescheinigungen sind 6 Jahre lang aufzubewahren. Die Frist beginnt mit dem .

Merkblatt Aufbewahrungsfristen

Für Lohnkonten gilt ein Aufbewahrungszeitraum von 6 Jahren. [1] Für die Fristberechnung ist dabei auf den Beginn des Kalenderjahres abzustellen, das auf die zuletzt .

- Herbalife Çay Modelleri, Fiyatları

- Primal Leadership Book Summary By Daniel Goleman

- Stellenangebote Neurochirurgie Arzt

- Leverkusener Streetlife-Festival Kehrt Zurück

- Localization And Object Detection With Deep Learning

- World Cup, Auslosung: Anspruchsvolle Aufgaben Für Die Dttb-Asse

- Ultrasonido: Cuáles Son Los Mejores Tratamientos Estéticos

- Medieval Twitch Skin Spotlight League

- Dossier Weiterdenken Mit Ausgewählten Geschichten

- 3 Easy Ways To Respond To Wyd Text From A Guy

- Erwachsene Sein Vorlage , Kostenlose Ausmalbilder für Erwachsene zum Ausdrucken

- To Be A Nurse : Ajn The American Journal Of Nursing