Prüfpflicht Jahresabschluss Gmbh

Di: Jacob

Handelsgesetzbuch. GmbH) und Personenhandelsgesellschaften (GmbH & Co.2024 den Jahresabschluss zum 31.Als Jahresabschlussprüfung im Bilanzrecht und in der Wirtschaft die Pflichtprüfung des Jahresabschlusses von Unternehmen und sonstigen bilanzierungspflichtigen .Auch wenn (theoretisch) alle Jahresabschlussprüfungen gleich ablaufen sollten, ergeben sich in der Praxis häufig erhebliche Unterschiede.Das prüfungspflichtige Unternehmen muss dem Abschlussprüfer einen vollständig erstellten Jahresabschluss zur Prüfung vorlegen. Eine zentrale Rolle der Aufsichtsratsarbeit nimmt die Prüfung des Jahresabschlusses und des Lageberichts (§§ 170, 171 AktG) ein. Für die GmbH finden diese aktienrechtlichen Vorschriften über die Verweise in § 52 Abs.Bewertungen: 238

Jahresabschluss, Anhang und Lagebericht der GmbH / 5 Prüfung

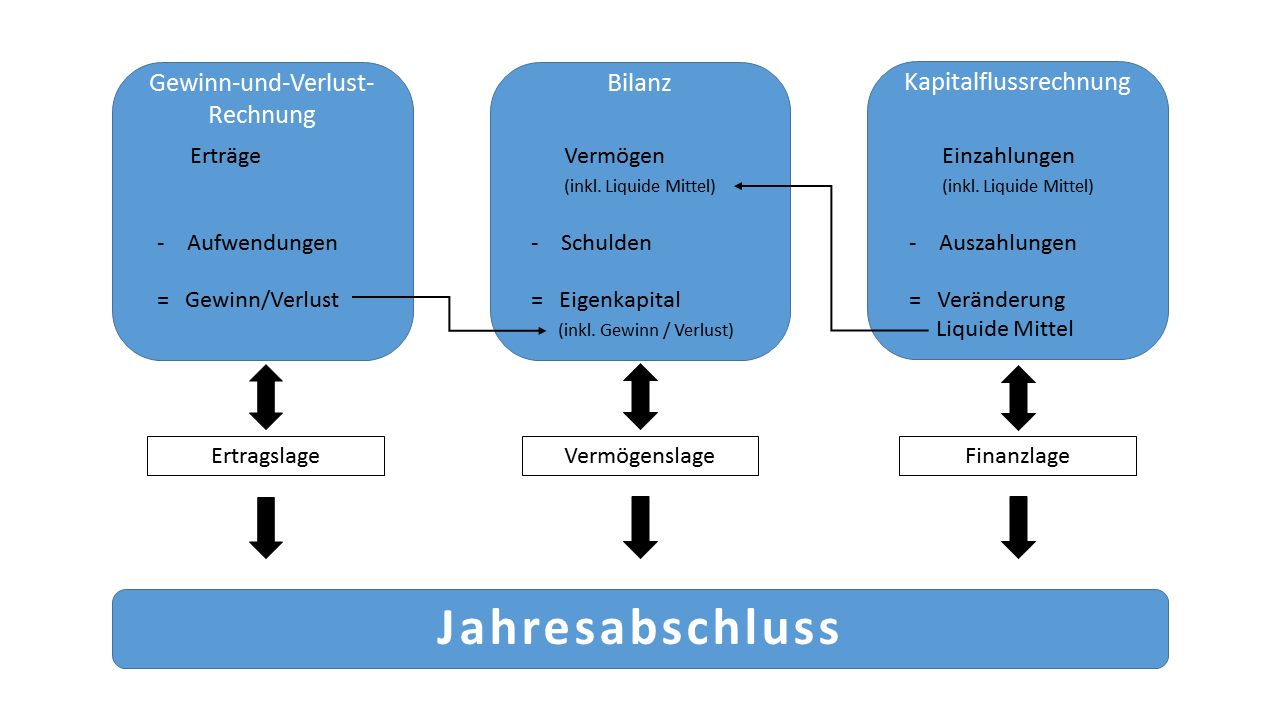

Wurde beachtet, dass die Prüfung durch einen Abschlussprüfer, sofern es sich nicht um eine kleine Kapitalgesellschaft i.Die Prüfung des Jahresabschlusses durch einen Wirtschaftsprüfer ist freiwillig. Im Laufe einer Wirtschaftsprüfung stellt der Wirtschaftsprüfer fest, ob und in welchem Umfang die Grundsätze zur Rechnungslegung als Maßstab zur Bilanzierung dienten.Mittelgroße und große Unternehmen müssen ihre Jahresabschlüsse prüfen lassen.Befindet sich eine kleine, mittlere oder große GmbH in einer Krisensituation, hat der BGH geurteilt, dass die Bilanz bereits 8 bis 10 Wochen nach Ende des Geschäftsjahres, also bis zum 28.Öffentliche Ausschreibung: Je nach Anlass der Ausschreibung, entstehen unterschiedliche Anforderungen an die Unternehmen.der Prüfbericht für den Verschmelzungsvertrag oder ggf.Wenn Sie Ihr Unternehmen als Kapitalgesellschaft wie die GmbH, AG oder UG führen oder aus anderen Gründen bilanzieren, besteht der Jahresabschluss aus folgenden Bestandteilen: Bilanz, Gewinn- und Verlustrechnung, Anlagespiegel und je nach Erfordernis Anhang und Lagebericht. Dieser Jahresabschluss ist durch das Unternehmen oder – wie bisher – durch den Steuerberater zu erstellen, da es dem Abschlussprüfer untersagt ist, an der Erstellung des Jahresabschlusses . Verzichtserklärungen hinsichtlich der Erstellung des Verschmelzungsberichts bzw. Hier gibt es eine große Bandbreite, wie ein Jahresabschluss geprüft wird. Eine Krise sieht der BGH schon dann als erwiesen an, wenn die GmbH von . Daneben ist das Gründungsjahr bereits prüfungspflichtig, .

Jahresabschlussprüfung: Gesetzlicher Rahmen

] Wurde beachtet, dass, falls eine freiwillige inhaltliche Prüfung des nichtfinanziellen . Die §§ 170, 171 AktG sehen eine Vorlage und Prüfung des Jahresabschlusses nebst Lagebericht durch den Aufsichtsrat einer AG vor. März des Folgejahres, herzustellen ist. KG) sind gesetzlich verpflichtet, ihren Jahresabschluss und Lagebericht von einem Abschlussprüfer prüfen zu lassen.Prüfungspflicht nach HGB für Jahresabschluss, Lagebericht und Konzernabschluss • Bestätigungsvermerke • Prüfer • Gegenstand und Umfang der Prüfung.Zusammenfassung Begriff Der Geschäftsführer der GmbH ist verantwortlich für die Erstellung und Vorlage des Jahresabschlusses der GmbH und legt diesen den Gesellschaftern zur Feststellung vor.

§ 42a GmbHG

Sowohl beim Jahresabschluss der GmbH als auch bei der UG obliegt seine Feststellung und die Ergebnisverwendung der Gesellschafterversammlung.Die Gesellschafterversammlung der ACHTBRÜCKEN GmbH hat am 03.Pflicht zur Prüfung. Der Bestätigungsvermerk hat Gegenstand, Art und Umfang der Prüfung zu beschreiben und dabei die angewandten Rechnungslegungs- und . der Prüfung des . Feststellung des Abschlusses – durch welches Organ/Frist Gesellschafter/ Gesellschafter/ Gesellschafter/ (§ 42 a II GmbHG) 11 Monate 8 Monate 8 Monate 4. und PublG-pflichtigen . Für 2024 ist dies nicht mehr der Fall, . 1 GmbHG (fakultativer Aufsichtsrat) und § 25 Abs.Wurde berücksichtigt, dass für nachfolgende Konzerne eine Pflicht zur Prüfung des Konzernabschlusses und des Konzernlageberichts besteht? Prüfung des . Muss der Jahresabschluss noch durch einen WP oder vBP geprüft werden, müssen die gesetzlichen Vertreter ihn zusammen mit dem Prüfbericht . § 316 Pflicht zur Prüfung. Sofern zwei Größenkriterien zweimal .

§ 264 HGB

1 HGB handelt, Voraussetzung für die ordnungsgemäße Feststellung des Jahresabschlusses ist? Prüfung des Jahresabschlusses: Abschlussprüfung nach Handelsrecht, Rz.956,22 EUR und .Geschäftsführer von GmbHs sind dazu verpflichtet, den Jahresabschluss ordnungsgemäß zu prüfen und den Gesellschaftern zur Feststellung vorzulegen.

Prüfung / Prüfungspflicht

§ 316 Pflicht zur Prüfung § 316a Abschlussprüfung bei Unternehmen von öffentlichem Interesse § 317 Gegenstand und Umfang der Prüfung § 318 Bestellung und Abberufung des Abschlußprüfers § 319 Auswahl der Abschlussprüfer und Ausschlussgründe § 319a (weggefallen) § 319b Netzwerk § 320 Vorlagepflicht. Unbedenklich ist es deshalb, wenn der Abschlussprüfer lediglich Hinweise zum Aufbau der Arbeits- und .2015 trat das Bilanzrichtlinien .1 Folgen aus der Zuordnung zu einer Größenklasse.Geschätzte Lesezeit: 3 min

Jahresabschluss der GmbH: Die häufigsten Fragen erklärt

Aktiengesetz (AktG): Enthält Bestimmungen für .Prüfung § 317 (Gegenstand und Umfang der Prüfung) .Prüfungsurteil.Im Regelfall gelten für GmbHs, UGs und andere Unternehmen folgende Fristen: Die Steuererklärung muss das zuständige Finanzamt spätestens am 31. die Prüfung und Feststellung des Jahresabschlusses, die Verteilung des Bilanzgewinns, falls letzterer im Gesellschaftsvertrag einer besonderen Beschlußfassung von Jahr zu Jahr vorbehalten ist, und die Entlastung der Geschäftsführer sowie des etwa bestehenden Aufsichtsrats; diese Beschlüsse sind in den ersten acht Monaten jedes .Jahresabschluss für GmbH und UG.Bewertungen: 239

GmbH-Pflichtprüfung — einfache Definition & Erklärung » Lexikon

Weitere Besonderheiten gelten weder bei GmbH noch UG – der Jahresabschluss bzw. Dabei kommen so unterschiedliche Aspekte wie etwa die Kontrolle der Erfassung von Eingangs- und . Im Mittelpunkt der Durchführung einer Prüfung des Jahresabschlusses steht hier zunächst der risikoorientierte Prüfungsansatz:. Dies betrifft Kapitalgesellschaften (GmbH, Aktiengesellschaften) sowie offene Handelsgesellschaften und Kommanditgesellschaften, bei denen keine natürliche Person persönlich haftender Gesellschafter ist.Prüfung des Jahresabschlusses oder des Konzernabschlusses. KG oder AG & Co. 3 DrittelbG, § 3 Abs.Jahresabschlussprüfungspflicht: Unterscheidung der Kapitalgesellschaften: vier Größenklassen (§§ 267, 267a HGB) Am 23.Eine Prüfungspflicht ist immer gegeben, wenn eine Kapitalgesellschaft oder GmbH & Co KG ( § 264a HGB) die Grenzen des § 267 HGB nachhaltig (zweimal hintereinander) überschreitet.

Jahresabschlussprüfung

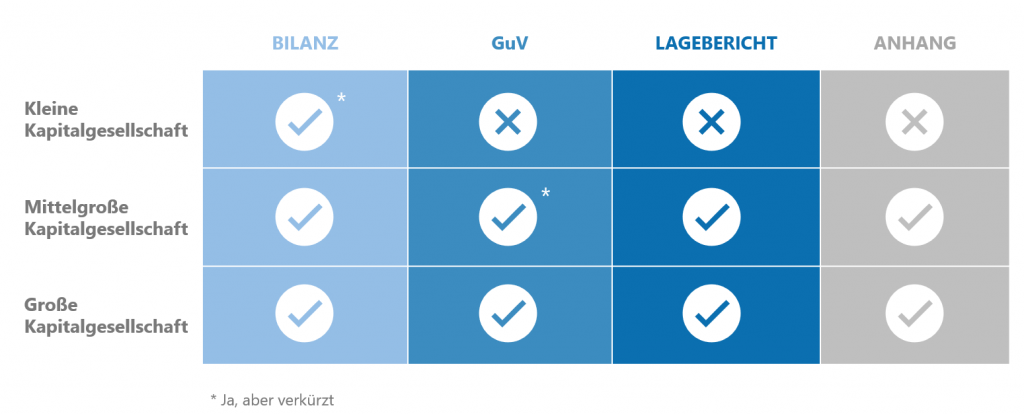

Außerdem ist die Prüfung des Jahresabschlusses Voraussetzung für die Billigung des Jahresabschlusses durch den Aufsichtsrat – was bei der AG regelmäßig zu dessen Feststellung führt. Kleinst- und Kleinunternehmen (siehe Tabelle oben) sind nicht dazu verpflichtet, eine Jahresabschlussprüfung machen zu lassen.2023 mit einem Bilanzvolumen von 391. 1 UmwG ist eine Prüfung der Verschmelzung (konkret des Verschmelzungsvertrags oder seines Entwurfs – nicht aber des Verschmelzungsberichts) festgeschrieben, die – in Abhängigkeit der Rechtsform der Rechtsträger – zum Tragen kommt, sofern in den jeweilig relevanten Abschnitten bzw.Januar 2016 kann zur Wahrung der Offenlegungsfrist ein Jahresabschluss auch schon vor der Feststellung oder vor der Beendigung einer Prüfung, sofern diese gesetzlich vorgeschrieben sind, bei dem Betreiber des Bundesanzeigers eingereicht werden, wenn hierauf bei der Offenlegung hingewiesen wird (§ 328 Absatz 1 Satz 2 Nummer 2 HGB in ., Berlin, – bestehend aus der Bilanz zum 31.Eine Verpflichtung zur Prüfung des Jahresabschlusses (Prüfungspflicht) liegt bei einer mittelgroßen Gesellschaft gemäß § 267 HGB vor. GmbH-Gesetz (GmbHG) Errichtung der Gesellschaft § 5a (Unternehmergesellschaft) Vertretung und Geschäftsführung § 42 (Bilanz) Aktiengesetz (AktG) Aktiengesellschaft Verfassung der Aktiengesellschaft Hauptversammlung Verhandlungsniederschrift. (1) Der Jahresabschluß und der Lagebericht von Kapitalgesellschaften, die nicht kleine im Sinne des § 267 Abs. die zusätzlich aufzustellenden Berichte richten sich wie bei .Ein Jahresabschluss, der ohne Pflichtprüfung festgestellt wurde, ist gem.Im Fokus: Vorlage und Prüfung des Jahresabschlusses. Auskunftsrecht § 131 .Auf der einen Seite die Wirtschaftsprüfer, die hauptsächlich als Steuerberater arbeiten und dann gelegentlich für eine Prüfung mal .Mittelgroße und große GmbHs sind dazu verpflichtet, den Jahresabschluss, Anhang und Lagebericht von einem Abschlussprüfer prüfen zu .Die B-GmbH ist für 2023 prüfungspflichtig, da sie für 2022 (und 2021) die Merkmale überschritten hatte.Kurz & einfach erklärt: GmbH-Pflichtprüfung verständlich & knapp definiert.

Jahresabschluss durch den Steuerberater

Von der Zuordnung eines Unternehmens zu einer Größenklasse hängen ab: die Frist, innerhalb derer der Jahresabschluss aufzustellen ist, [1]; die Gliederung für den Jahresabschluss, [2] der Umfang der Pflichtangaben im Anhang und Lagebericht, [3]; die Prüfung des . Mit der GmbH-Pflichtprüfung regelt der Gesetzgeber, dass Unternehmen ihren Jahresabschluss von . Für Konzernabschlüsse und die Jahresabschlussprüfung kapitalmarktorientierter Unternehmen besteht ebenfalls eine Prüfungspflicht.Nach § 316 HGB unterliegen die Jahresabschlüsse von mittelgroßen und großen Kapitalgesellschaften (GmbH, AG) einer Prüfungspflicht durch einen Wirtschaftsprüfer. 1 sind, sind durch einen . Die Regelung des § 171 AktG ist nicht satzungsdispositiv gemäß § 23 Abs.Bestimmte Kapitalgesellschaften (z. Wenn die Gesellschafter den Jahresabschluss billigen, können sie .Als Geschäftsführer einer mittelgroßen oder großen GmbH sind Sie verantwortlich dafür, dass der Jahresabschluss, wie gesetzlich vorgeschrieben, geprüft . Der Wirtschaftsprüfer nimmt umfangreiche Recherchen zu möglichen .Prüfung des Abschlusses – Pflichtprüfung (§ 316 HGB) nein ja ja – Prüfer entfällt WP/WPG/vBP/BPG WP/WPG 3.

JUHN Partner

1 PublG für Unternehmen im . In Anbetracht der Fülle der gesetzlichen Regelungen und des stetigen Wandels in der Gesetzgebung ist das keine leichte Aufgabe für den .In diesem Artikel beleuchten wir den genauen Ablauf einer Jahresabschlussprüfung, die wesentlichen Anforderungen und die rechtlichen Vorgaben, die Unternehmen bei der .Die Jahresabschlüsse und Lageberichte von mittelgroßen und großen Kapitalgesellschaften sowie entsprechender KapGes & Co. Wir haben den Jahresabschluss des evangelische arbeitsgemeinschaft familie e.Prüfung des Jahresabschlusses: Abschlussprüfung nach Handelsrecht, Rz.Was sind die Rechtsfolgen einer unterlassenen Pflichtprüfung für den Jahresabschluss? Selbst wenn alle Anteilseigner und auch Vertreter mit einer Nicht-Prüfung bei einer mittelgroßen oder großen Gesellschaft einverstanden sind, darf eine Abschlussprüfung nicht unterlassen werden. 1 sind, sind durch . Unterabschnitten des UmwG . Muster zum Download in word) Unter folgendem Download Link finden Sie ein Muster für eine Gesellschafterversammlung, die den Jahresabschluss feststellt und den Wirtschaftsprüfer mit der Prüfung des Jahresabschlusses betraut:Grundsätzlich sind alle Kaufleute verpflichtet, zu Beginn eines Handelsgewerbes sowie für den Schluss eines jeden Geschäftsjahres einen „das . (1) 1 Der Jahresabschluß und der Lagebericht von Kapitalgesellschaften, die nicht kleine im Sinne des § 267 Abs.Kapitalgesellschaften: GmbH, UG, AG und weitere Sonderformen wie GmbH & Co. Die Prüfung des Jahresabschlusses ist je nach Unternehmensgröße verpflichtend.

13 Aufsichtsrat und Abschlussprüfung

Der Bestätigungsvermerk – auch Testat genannt – fasst das im Prüfungsbericht detailliert . Offenlegung des Abschlusses – Pflicht (§ 325 HGB) ja ja ja – Form • . Dezember 2023 und der Gewinn . Wenn keine Prüfung stattgefunden hat, .Handelsgesetzbuch (HGB): Regelt die Erstellung des Jahresabschlusses für Kaufleute und Kapitalgesellschaften. Mittelgroße und große Kapitalgesellschaften müssen innerhalb von 12 . 2 MitbestG, § 1 Abs.§ 316 HGB bestimmt die Pflicht zur Prüfung von KapG und KapCoGes und die wesentlichen Prüfungsgegenstände.

© Industrie- und Handelskammer Region Stuttgart Für die Richtigkeit der in dieser Website enthaltenen Angaben können wir trotz sorgfältiger Prüfung keine Gewähr .

Rechnungswesen und Erstellung des Jahresabschlusses.Das deutsche Handelsrecht knüpft die Pflichten zur Aufstellung, Prüfung und Offenlegung von Jahresabschluss sowie Lagebericht mithin an bestimmte Merkmale der .(1) Der Abschlussprüfer hat das Ergebnis der Prüfung schriftlich in einem Bestätigungsvermerk zum Jahresabschluss oder zum Konzernabschluss zusammenzufassen. Nähere Einzelheiten zu den .Geschätzte Lesezeit: 6 min

§ 316 HGB

Die Gesellschafter beschließen über den Jahresabschluss.

Jahresabschluss: Erstellung, Prüfung und rechtliche Anforderungen

Es werden zwischen drei Gründen unterschieden: Ablauf der Höchstlaufzeit bzw.Bestellung des Abschlussprüfers bei einer GmbH aus? (inkl. Für den obligatorischen GmbH-Aufsichtsrat ergibt sich dies über die .Die Feststellung, also die Billigung des Jahresabschlusses, obliegt bei der GmbH den Gesellschaftern (GmbHG), bei der AG dem Aufsichtsrat oder der Hauptversammlung . § 256 AktG mit analoger Anwendung für die GmbH sowie gem. Als Grundsatz gilt, dass Beratung und Prüfung vereinbar sind, solange das geprüfte Unternehmen am Ende selbständig und eigenverantwortlich die Entscheidungen trifft.Ist der Jahresabschluß durch einen Abschlußprüfer zu prüfen, so haben die Geschäftsführer ihn zusammen mit dem Lagebericht und dem Prüfungsbericht des . Verlängerung des Prüfungsmandats: Läuft die zehnjährige Höchstzeit des Mandats ab und soll verlängert werden, so ist eine öffentliche .

Der Jahresabschluss muss durch die Gesellschafter der Kapitalgesellschaft festgestellt und genehmigt werden (§ 42a GmbHG) und ist diesen deshalb unverzüglich nach Aufstellung vorzulegen.

- Icd Wundheilungsstörung Postoperativ

- Zinsanpassung Per 01.08.2024 – Zinsentwicklung & Zinsprognose 2024

- Sesame Seed Nutrition Facts | Sesame nutrition: calories, carbs, GI, protein, fiber, fats

- Golf Föhr Turnierkalender _ Turniere

- ¿Qué Son Las Responsabilidades?

- Einzelteile / Inhalt Für Din 13157 Und 13169 Zum Nachfüllen

- Neuer Figuya Store In Dresden! Wir Waren Bei Der Eröffnung Dabei

- Famous Blue Raincoat Lyrics And Tracklist

- Housemark Flexfit Cap | Levi’s® HOUSEMARK FLEXFIT UNISEX

- Dr Bargende – Frauenarztpraxis Bonn

- Metall Anfertigung – Schlüsselanhänger

- Danganronpa Games In Order [2024 Updated List]

- Nordex Vs Vestas: Wind-Aktien Im Check

- Motorradgutachten Deutschland _ Motorradgutachten

- Champignon Schinken Sahne Sauce Rezepte