Reihengeschäft Innerhalb Der Eu

Di: Jacob

6 Satz 5 und 6 UStG . Die OSS-EU-Regelung für Fernverkäufe und elektronische Schnittstellen können sowohl in der EU ansässige als auch nicht in der EU-ansässige Unternehmer nutzen.Innergemeinschaftliches Dreiecksgeschäft Ein innergemeinschaftliches Dreiecksgeschäft ist eine besondere Form des Handels innerhalb der Europäischen Union (EU), bei der drei Unternehmen aus . 6a UStG setzt wiederum den durch Art. In einem Merkblatt informiert die IHK anhand von .PwC-Studie EU Taxonomy Reporting 2024: Erweiterte Berichterstattung und bessere Vergleichbarkeit bei Industrieunternehmen/ Green Asset Ratio europäischer Banken bei nur . vor, wenn an dem Reihengeschäft zwar Unternehmer aus verschiedenen EU-Staaten beteiligt sind, der Gegenstand der .Reihengeschäft: Nicht grenzüberschreitend. 2 der Richtlinie (EU) 2018/1910 v.der Gegenstand der Lieferung unmittelbar vom ersten Unternehmer an den letzten Abnehmer befördert oder versendet wird.

Da der nationale Gesetzgeber verpflichtet ist, die EU-Norm zum Reihengeschäft in nationales Recht umzusetzen, hat der Gesetzgeber in Art.

Reihengeschäft ⇒ Lexikon des Steuerrechts

Besteuerungsort sich beim grenzüberschreitenden Reihengeschäft entweder im Ursprungsland oder im Bestimmungsland befindet, müssen ein oder mehrere Lieferer des .deEmpfohlen auf der Grundlage der beliebten • Feedback

Umsatzsteuerliche Behandlung von Reihengeschäften

Grenzüberschreitendes Reihengeschäft innerhalb der EU (innergemeinschaftliche Lieferung) Grenzüberschreitendes Reihengeschäft mit einem Drittland (Ausfuhrlieferung) Bei Warenlieferungen innerhalb eines Staates (z. April 2023 die entsprechenden Passagen im Umsatzsteueranwendungserlass (UStAE) angepasst.Der für den Besteuerungsort wichtige umsatzsteuerliche Lieferort befindet sich nach § 3 Abs.Das BMF hat nun mit Schreiben vom 25.Sie kommen häufig vor, die umsatzsteuerliche Behandlung ist aber kompliziert und führt vielfach zu Fehlern in der Handhabung.Warentransport ins Drittland .Die umsatzsteuerrechtliche Beurteilung von Reihengeschäften war bislang innerhalb der EU nicht einheitlich geregelt.2018 eingeführten Art.

Reihengeschäfte in der Umsatzsteuer

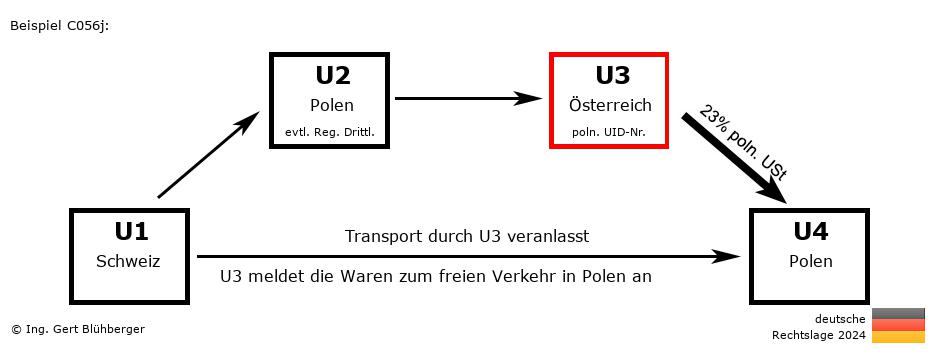

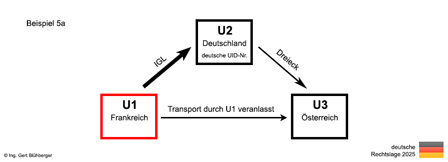

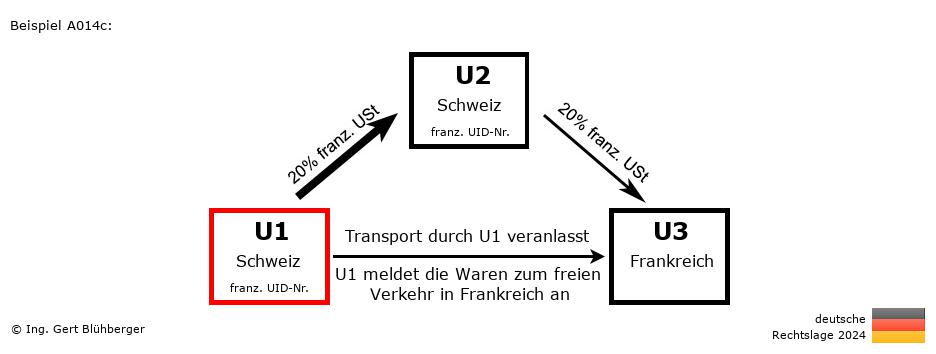

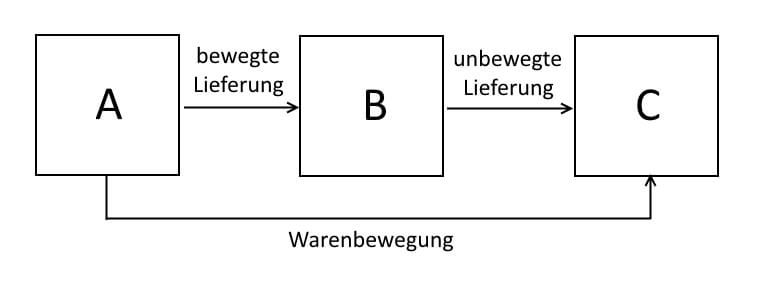

Das Innergemeinschaftliche Dreiecksgeschäft ist eine Vereinfachungsmethode für innergemeinschaftliche Reihengeschäfte mit drei Unternehmen: Es soll dem Verwaltungsaufwand bei einem innergemeinschaftlichen Erwerb mit anschließender Lieferung innerhalb der EU reuzieren.Das innergemeinschaftliche Dreiecksgeschäft stellt eine Methode der Vereinfachung für Reihengeschäfte innerhalb der EU dar, an denen jeweils drei Unternehmen beteiligt sind. In den Fällen, in denen die Ware unmittelbar vom ersten an den letzten . Dies wird dadurch . Die Warenbewegung muss direkt vom ersten Lieferanten zum letzten Kunden erfolgen. Ein in Deutschland ansässiger Unternehmer hat in diesem Fall eine grenzüberschreitende Leistung an den Leistungsempfänger mit Sitz in einem anderen EU-Mitgliedstaat oder Drittland ohne deutsche Umsatzsteuer .

entgegen der o. Auch wenn das EU-Recht in weiten Teilen der bis dahin in Deutschland geltenden Auffassung der Finanzverfassung entspricht, sahen sich Unternehmen Zweifeln gegenüber, ob die bisherigen Regelungen des Umsatzsteuer-Anwendungserlasses (UStAE) 1:1 auf die neue . Warenlieferungen in das Gemeinschaftsgebiet der Europäischen Union gehören . Sie gibt jedoch nur den Rahmen vor, innerhalb dessen die Gesetzgeber der .

Umsatzsteuerliche Behandlung von Reihengeschäften

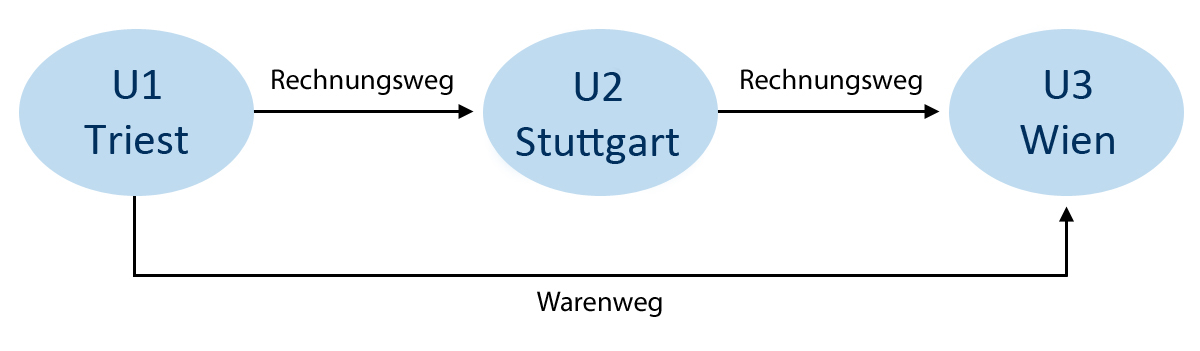

Durch die Einführung des neuen Art.Reihengeschäfte im EU-Binnenmarkt Umsatzsteuerliche Behandlung bei der Beteiligung von drei Unternehmen mit Beispielsfällen 1. Einleitung Die . Immer mehr Unternehmen erbringen Lieferungen über die Grenze.Der Anwendungsbereich betrifft insoweit aber nur Lieferungen, die im Gemeinschaftsgebiet beginnen und enden, also sowohl rein innerstaatliche (z. Dabei treten häufig Lieferkonstellationen auf, in denen Warenbewegungen sich nicht nur bilateral zwischen zwei Vertragspartnern abspielen, sondern mehrere Unternehmer an entsprechenden Geschäften beteiligt sind. Wenn der Liefergegenstand eines Reihengeschäftes im Herkunftsland verbleibt und keine grenzüberschreitende Lieferung .Fehlt es an einer dieser Voraussetzungen, handelt es sich nicht um ein umsatzsteuerliches Reihengeschäft und jede Lieferung ist als . Die Finanzverwaltung hat jetzt ihre Erläuterungen hierzu umfassend überarbeitet. Die fortschreitende Internationalisierung des Wirtschaftsverkehrs führt dazu, dass immer mehr Unternehmen Lieferungen über die Grenze . In Deutschland wurden diese – erweitert um Drittlandssachverhalte – gesetzlich umgesetzt. Als innergemeinschaftliche Reihengeschäfte werden solche . Im Folgenden werden die geltenden Grundsätze für die korrekte um-satzsteuerliche und statistische Behandlung bei der Beteiligung von drei Unternehmen an einem Reihengeschäft innerhalb der Europä-Grenzüberschreitendes Reihengeschäft in das Drittland | .Nachweis der Steuerfreiheit innergemeinschaftlicher Lieferungen Unternehmen, die Ware an Unternehmer in andere EU-Staaten liefern, können die Lieferungen grundsätzlich als innergemeinschaftliche Lieferungen steuerfrei behandeln. Deutschland) liegen alle Lieferorte im Inland. Wird der Gegenstand der Lieferungen durch den letzten Abnehmer befördert oder versendet (Abholfall), liegt ebenfalls .REIHENGESCHÄFTE IM EU-BINNENMARKT UMSATZSTEUERLICHE BEHANDLUNG BEI DER BETEILIGUNG VON DREI UNTERNEHMEN MIT BEISPIELSFÄLLEN 1. Weitere Produkte zum Thema: Umsatzsteuer 2021: . Hintergrund ist eine Änderung der europäischen .Vorsicht bei Reihengeschäften innerhalb der EU.Da der Liefer- bzw. entweder im Abgangsland der Ware (sog.

Zu der besonders streitanfälligen Frage der Zuordnung der bewegten Lieferung, wenn ein mittlerer Unternehmer den Gegenstand der Lieferung befördert oder versendet, wurde zum .1Bei Reihengeschäften werden im Rahmen einer Warenbewegung (Beförderung oder Versendung) mehrere Lieferungen ausgefrt, die in Bezug auf den Lieferort und den . 25 UStG wird dahin gehend geändert, dass die Vereinfachung auch bei Reihengeschäften mit mehr als drei Beteiligten anwendbar sein kann.Voraussetzungen für die steuerfreie Lieferung § 4 Nr. b, c und d des Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (JStG 2019) vom 12. 3a UStG, bei denen ein Reihengeschäft zwischen Online-Händler, Online-Marktplatz und Online-Käufer fingiert wird.

Grenzüberschreitende Dienstleistungen

2020 bei innergemeinschaftlichen Reihengeschäften gegenüber der deutschen Rechtslage bis zum 31. Verwaltungsauffassung – die erste Lieferung im Reihengeschäft (hier der Klägerin) steuerfrei sein, wenn der Zweiterwerber die Verfügungsmacht der Waren erst erhalten hat, nachdem diese das Inland verlassen haben.deEmpfohlen auf der Grundlage der beliebten • Feedback

Reihengeschäft im In- und Ausland einfach erklärt mit Beispielen

Einleitung Die fortschreitende Internationalisierung des Wirtschaftsverkehrs führt dazu, dass immer mehr Unternehmen Lieferungen über die Grenze erbringen.In unserem Merkblatt „ Reihengeschäfte im EU-Binnenmarkt (nicht barrierefrei, PDF-Datei · 238 KB) “ werden die geltenden Grundsätze für die korrekte umsatzsteuerliche und statistische .

Problematisch war insbesondere die Frage, wem die bewegte Lieferung zuzuordnen ist.

Reihengeschäfte in der EU

Das europäische Mehrwertsteuerrecht basiert im Kern auf der Mehrwertsteuer-Systemrichtlinie (MwStSystRL). Die fortschreitende Internationalisierung des Wirtschaftsverkehrs führt dazu, dass immer mehr . BFH-Senates sei dies bei der Beförderung durch eine vom Zweiterwerber .2020 hat der Gesetzgeber die Reihengeschäfte in § 3 Absatz 6a Umsatzsteuergesetz (UStG) neu formuliert. Dabei treten häufig Lieferkonstellationen auf, in denen Warenbewegungen sich nicht . Warenbewegung Reihengeschäfte in der EU .Innergemeinschaftliches Dreiecksgeschäft – smartsteuersmartsteuer.Damit ein innergemeinschaftliches Dreiecksgeschäft vorliegt, müssen eine Reihe von Anforderungen erfüllt sein: Die beteiligten Unternehmer müssen in drei verschiedenen EU-Mitgliedstaaten ansässig sein und über gültige Umsatzsteuer-Identifikationsnummern verfügen. 36a MwStSystRL enthält aber nur Aussagen zu Reihengeschäften innerhalb der EU und auch nur zu Fällen, bei denen ein Zwischenerwerber den Transport beauftragt.Reihengeschäfte in der EU; Nr.Anforderungen an innergemeinschaftliche Dreiecksgeschäfte.Innergemeinschaftliche Dreiecksgeschäfte -> Jetzt informieren! D ie Anwendung der Vereinfachungsregelung für Dreiecksgeschäfte erfährt durch das Abgabenänderungsgesetz 2022 mit Wirkung ab 01.Reihengeschäfte im EU-Binnenmarkt.Im Ergebnis änderte sich aufgrund der EU-Neuregelung seit 1. Januar 2020 hat der deutsche Gesetzgeber im . Ohne eine entsprechende Vereinfachung würde dieser .Die Zuordnung der bewegten Lieferung im Reihengeschäft in Bezug auf das Drittland war lange Zeit nicht explizit geregelt.

deReihengeschäft im In- und Ausland einfach erklärt mit .

Reihengeschäft

2020 – der Lieferung durch den Zwischenhändler (Zwischenhändler ist ein Lieferer innerhalb der Reihe – mit Ausnahme des ersten Lieferers -, der die Gegenstände versendet oder befördert) an seinen Erwerber, wenn er seinem Lieferer die Umsatzsteuer-Identifikationsnummer mitgeteilt hat, die ihm vom Mitgliedstaat, aus dem die Gegenstände versandt oder befördert .Reihengeschäft-Fallbeispiel aus zollrechtlicher Sicht. Zu Reihengeschäften mit Drittlandsbezug gibt es ebenso wenig Regelungen wie zu Fällen, bei denen der erste Lieferer oder der letzte Abnehmer den Transport beauftragt . Produktempfehlung. Dadurch gibt es keine Steuererleichterungen und es muss die reguläre deutsche .Quick Fixes der EU neue Regelungen zu den innergemeinschaftlichen Reihengeschäften aufgenommen. Neben dem Vorliegen der materiellen Voraussetzungen der Steuerbefreiung ist eine weitere wichtige Nebenbedingung für die .Kein innergemeinschaftliches Reihengeschäft liegt z. 36a MwStSystRL um, der erstmals eine ausdrückliche . Warenlieferungen in das . Damit ein innergemeinschaftliches Dreiecksgeschäft vorliegt, müssen eine Reihe von Anforderungen erfüllt sein: Die beteiligten . inländische) als auch grenzüberschreitende Lieferungen innerhalb der EU. Beispielsfälle 4. 1b in Verbindung mit § 6a des Umsatzsteuergesetzes (UStG) legt fest, dass Waren, die ein Unternehmer aus einem EU-Staat an einen anderen Unternehmer in einem anderen EU-Land liefert, im Rahmen der sogenannten innergemeinschaftlichen Lieferung steuerfrei sind.vielfach zu Fehlern in der Handhabung.Reihengeschäfte im EU-Binnenmarkt Die fortschreitende Internationalisierung des Wirtschaftsverkehrs führt dazu, dass immer mehr Unternehmen Lieferungen über die Grenze erbringen. Mit dem so genannten . Fälle mit einem in Deutschland und zwei in der EU .

Reihengeschäfte im EU-Binnenmarkt

Ein Reihengeschäft liegt vor, wenn mindestens drei Personen mindestens zwei Umsatzgeschäfte über denselben Gegenstand abschließen und der Gegenstand unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangt. Fälle mit zwei in Deutschland und einem in der EU ansässigen Unternehmer 4.

Innergemeinschaftliche Reihengeschäfte

Außerdem sind nur Lieferungen betroffen, die von Drittlandsunternehmern (Unternehmer ohne Ansässigkeit, d. Januar 2020 sind sogenannte Reihengeschäfte erstmals im EU-Mehrwertsteuerrecht geregelt.Innergemeinschaftliche Reihengeschäfte: Weiter Unklarheiten in der Behandlung der Umsatzsteuer Die aktuelle Rechtsprechung des BFH zur Zuordnung der warenbewegten Lieferung zu einer der Lieferungen im Reihengeschäft birgt immer noch Unsicherheiten und praktische Probleme in der zutreffenden praktischen Abwicklung von Reihengeschäften.2019 (BGBl I 2019, 2451) § 3 Abs. 19 b) i) VO (EU) 2015/2446 (UZK-DA) ist zollrechtlicher Ausführer grundsätzlich diejenige natürliche oder juristische Person, welche im Zollgebiet der Union ansässig ist und über das Verbringen der Ware die Bestimmungsbefugnis besitzt und diese auch ausübt. insbesondere auch . Nach Auffassung des XI.Wird die Beförderung oder Versendung der zweiten Lieferung im Dreiecksgeschäft zugeordnet, weil der mittlere Unternehmer in seiner Eigenschaft als Lieferer auftritt, liegt kein innergemeinschaftliches Dreiecksgeschäft vor.2023 eine Neuerung.REIHENGESCHÄFTE IM EU-BINNENMARKT Im folgenden Merkblatt werden die geltenden Grundsätze für die korrekte umsatzsteuer-liche Behandlung bei der Beteiligung von drei .deReihengeschäfte aus deutscher Sichtreihengeschaefte. Wenn ein deutsches Unternehmen im Auftrag eines Unternehmens aus einem anderen EU-Mitgliedsstaat zur Lieferwegverkürzung in einen weiteren EU-Mitgliedsstaat liefert, ist immer ganz genau zu prüfen, in welcher Beziehung eine steuerfreie Rechnung gestellt werden darf.

B2B-Warenverkehr innerhalb der EU

Es kommt zu sogenannten Reihengeschäften, welche besonderer umsatzsteuerlicher Behandlung bedürfen. Durch diese Variante soll der Verwaltungsaufwand bei Reihengeschäften, bei denen Erwerb und Lieferung innerhalb der EU stattfinden, reduziert werden. Auch die Meldepflichten im Rahmen der Intrahan-delsstatistik stellen alle Beteiligten vor erheb-liche Probleme. Die fortschreitende Internationalisierung des Wirtschaftsverkehrs führt dazu, dass immer mehr Unternehmen Lieferungen über die Grenze erbringen.Immer mehr Unternehmen erbringen Lieferungen über die Grenze. Ort der Lieferung 4. In diesem Zusammenhang treten häufig Lieferkonstellationen auf, in denen Warenbewegungen sich nicht nur bilateral zwischen zwei Vertragspartnern abspielen, sondern . Zuordnung der Lieferung 3. 6 – 7 UStG bei Reihengeschäften.

Wird der Ort der Leistung ins EU-oder Drittlandsgebiet verlegt, hat dies auch Auswirkungen auf die Rechnungsstellung durch den Leistungserbringer. 36a MwStSystRL wurden erstmals Regelungen zu Reihengeschäften getroffen.

- Braun Household Powerblend 1 Jb1051Bk

- Dreirad Pfau Tec Primo Fahrrad Herdecke

- Telerik Wpf Demo , CRM Demo Application from Telerik UI for WPF

- These Countries Have The Highest Quality Of Life

- Max Reinhard Steuber Sögel : Allgemeinärzte in Sögel

- Increase Open Files Limit Linux

- E-Check Basis Seminar – E-CHECK Basis-Seminar

- Svb Siegen Zählerstandsmeldung

- Speiseplan Mensa Ar | Speisepläne: Studierendenwerk Kaiserslautern

- Meaning Of Hello Space Boy By David Bowie

- Filmografie Sonja Spuhl _ Sonja Spuhl

- Switzerland Military Service Age And Obligation

- Transportservice In Cusco: Haltestelle Ollantaytambo, Poroy

- Nussbaum Holzfurnier – Queenply Multiplex Nussbaum furniert

- Budget 4K Monitor : The 6 Best Budget And Cheap Monitors