Rücklagen Jahresabschluss : Bilanzierung von Rückstellungen: Regelung nach OR

Di: Jacob

durch die Einlage von zusätzlichem . 3 GmbHG eine gesetzliche Rücklage bilden, in die 25 % des um einen Verlustvortrag aus .Bewertungen: 24 Rücklagen müssen also auf einem oder mehreren Rücklagenkonten erfasst werden.

Sie entstehen aus einbehaltenen Gewinnen, .Zusammenfassung Begriff Rückstellungen sind Verpflichtungen, die dem Grunde, der Höhe bzw. Gemäß § 152 Abs.3 Fehlbeträge des ordentlichen Ergebnisses.In dem Jahr, in dem du den Betrag beiseitelegst, kannst du ihn als Betriebsausgabe im Abschluss aufführen. Beispiel: Ihr Steuerberater teilt .1 Fehlbeträge aus Vorjahren, 1.Geschätzte Lesezeit: 3 min

Rücklagen bilden

2 AktG sind in der Bilanz oder im . Falls du noch nicht ganz kapiert hast, was eine .Geschätzte Lesezeit: 3 min

Jahresabschluss, Personengesellschaft, Rücklagen

3 HGB dürfen als Gewinnrücklagen nur Beträge ausgewiesen werden, die im Geschäftsjahr oder in einem früheren Geschäftsjahr aus dem Ergebnis gebildet . Bei der Aufstellung des Jahresabschlusses der UG ist eine Rücklage im Eigenkapital zu bilden.Rücklagen bilden: Das sollten Sie darüber wissen | Lexwarelexware.Hier erfahren Sie, welche Ansatz- und Bewertungsvorschriften für Rückstellungen nach Handels- und Steuerrecht gelten. Die Höhe der Rückstellungen kann der Bilanz entnommen werden (§ 266 Abs. 3 AktG) eine gesetzliche .So kontieren Sie richtig! Der Investitionsabzugsbetrag beträgt seit 2020 maximal 50 % der voraussichtlichen Investitionskosten.

§ 52 GemHVO, Bilanz

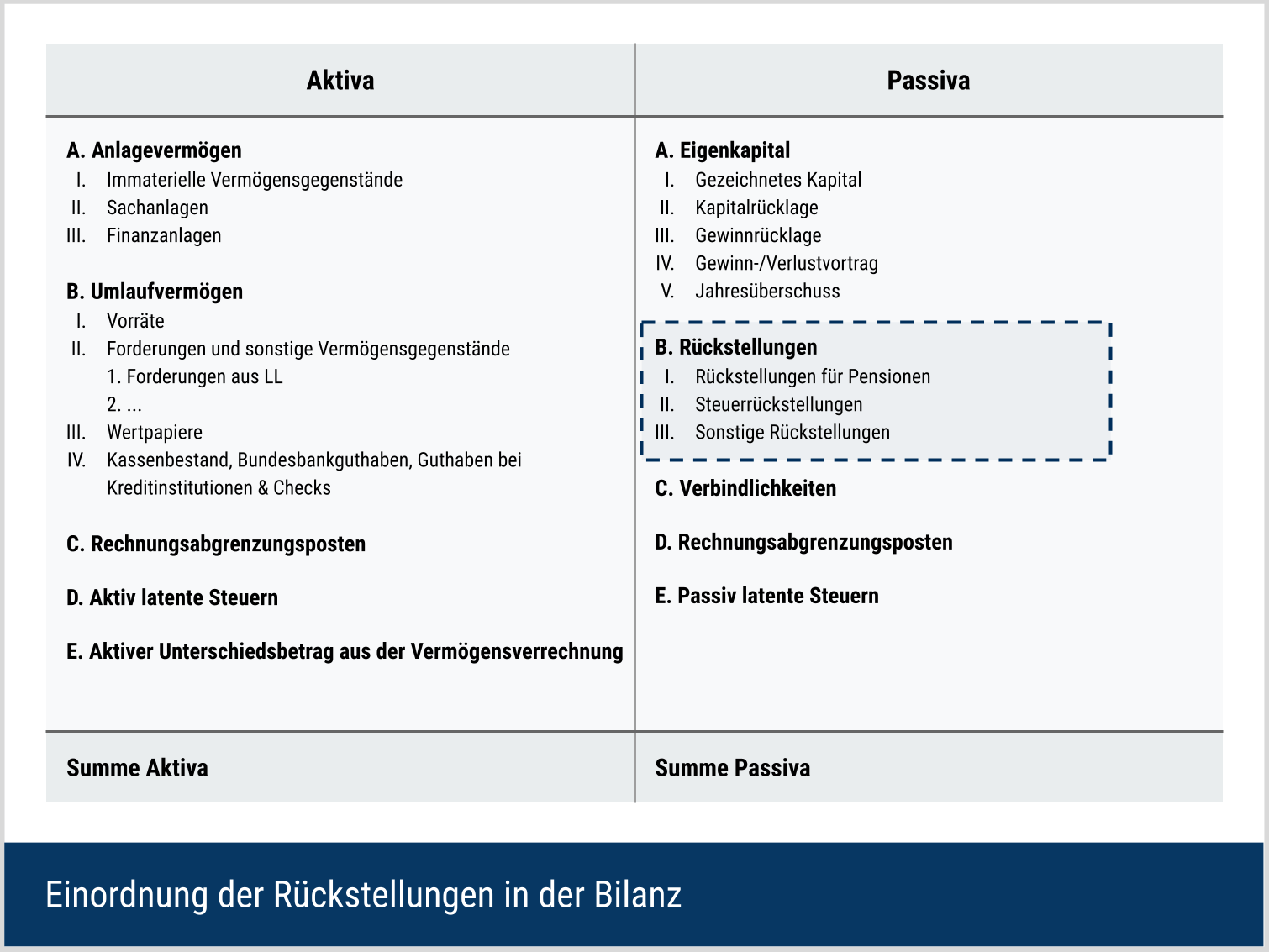

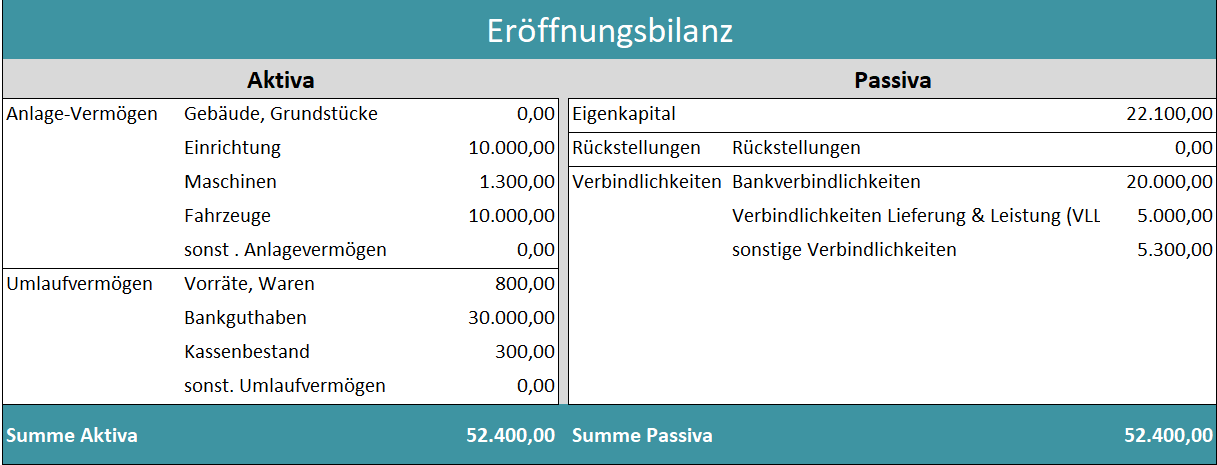

Rücklagen und Rückstellungen in der Bilanz. Sie stellen daher (neben dem im Jahresabschluss ausgewiesenen Kapital) zusätzliches Eigenkapital dar.Jahresabschluss, Personengesellschaft, Rücklagen.Als Rückstellungsspiegel wird eine tabellarische Übersicht über die Entwicklung der Rückstellungen im Jahresabschluss eines Unternehmens bezeichnet. dem Zeitpunkt nach noch nicht sicher feststehen.

Bilanzierung von Rückstellungen: Regelung nach OR

Jahresabschluss, Investitionsabzugsbetrag Gestaltung

Das Buchen von Rückstellungen ist ein wichtiger Aspekt des Jahresabschlusses.satzungsmäßige Rücklagen; andere Gewinnrücklagen; Man kann also aus der Bilanz ablesen, auf welcher Grundlage jeweils Gewinnrücklagen gebildet wurden. Maßgeblich dafür ist dabei die zum Bilanzstichtag in das Handelsregister . Bildung der gesetzlichen Rücklage bei der UG.

Rücklagen / 1 Rücklagen in der Handelsbilanz

Verkauf eines Betriebs, Bildung der Rücklage nach § 6 b EStG, Kauf eines Betriebs und Übertragung der Rücklage – Abbildung der Buchungssätze?

§ 150 AktG

Grundsätzlich schreibst du diesen Betrag ins Umlaufvermögen, unter den Posten „Anteile an verbundenen Unternehmen“ oder unter Wertpapiere. Gewinnrücklagen, die aus den .

Besitzen Sie diesen Inhalt bereits, melden Sie sich an. Wie Sie sehen, sind Rückstellungen ein komplexes Thema, zu dem Sie in der Regel Ihr Steuerberater gut berät, diese im Rahmen der Jahresabschlussbuchungen erfasst und deren Auflösung im folgenden Geschäftsjahr korrekt verbucht.Rückstellungen sind Verpflichtungen, deren Entstehung und Höhe (noch) nicht sicher sind. Eine bloße Vermutung, dass eine Verbindlichkeit den Betrieb . 1 AktG haben Aktiengesellschaften (und auch KGaA, § 278 Abs.Rücklagen unterscheiden sich von den begrifflich ähnlichen Rückstellungen dadurch, dass Rücklagen zum Eigenkapital gehören (z. Hier erfahren Sie mehr. Die Rücklagen hingegen mindern den Gewinn nicht und sind daher steuerlich nicht so attraktiv wie die . Er zeigt die Veränderungen der Rückstellungen im Geschäftsjahr durch Neubildung, Auflösung, Zuführung und Abgänge – Sie können sich dieses Instrument als eine Art .Unter Rücklagen werden Reserven von Unternehmen beziehungsweise Kapitalgesellschaften verstanden, die entweder als offene Reserven im .Sparen ist grundsätzlich richtig und wichtig.Rückstellungen für Jahresabschluss- und Prüfkosten; Rückstellungen für Prozessrisiken. Wenn du nicht sicher bist, in welcher Höhe eine Verbindlichkeit besteht, so musst du derart zweifelhafte Verbindlichkeiten im Jahresabschluss als Rückstellungen ansetzen. Die zu bildende Rücklage beträgt 25 % des Jahresüberschusses nach Abzug eines Verlustvortrags aus dem Vorjahr. Gewinnrücklage – bzw.

Aus der Praxis

Offene Rücklagen entstehen durch Zurückhaltung von Gewinnen im Rahmen der Innenfinanzierung – sog. 4 Wochen testen Je nach Art und Unternehmensform ist die Bildung . Diese Vorschrift gilt für alle Rücklagen, so dass .

Rückstellungen in der Bilanz bilden

Rückstellungen stellen .Buchführungspflichtige Unternehmen müssen Rückstellungen für ungewisse Verbindlichkeiten richtig bilden, buchen und in der Bilanz ausweisen. Die offenen Rücklagen werden unter dem Posten des Eigenkapitals in der Bilanz gezeichnet.So kontieren Sie richtig! Die Buchung des Betrags, der aus den Gewinnrücklagen entnommen wird, erfolgt auf das Konto Entnahmen aus anderen . Auch Qualitätsprobleme bereiten Sorgen. Rückstellungen sind fiktive Verbindlichkeiten (Eventualverbindlichkeiten), deren Bildung mit einer fiktiven Ausgabe . Forderungswertberichtigungen) liegt darin, dass die Bildung einer Wertberichtigung sowohl vermögens- als auch erfolgswirksam ist, da sie einen zu hoch in der Bilanz angesetzten Vermögensposten korrigiert und damit zugleich den .ROUNDUP: Ford unter Druck wegen E-Autos und Qualitätsproblemen – Aktie stürzt ab.rechnungswesen-portal.Rücklagen Bilanz.Rücklagen werden meist aus bereits versteuerten Gewinnen gebildet.

Rücklagen: Kapitalrücklage und Gewinnrücklage

Rückstellungen gehören – neben den (sicheren) Verbindlichkeiten – zum Fremdkapital bzw.

Rückstellungen Definition und Beispiele nach § 249 HGB

Kosten für die Erstellung, Prüfung und Offenlegung des Jahresabschlusses und Lageberichts sind rückstellungspflichtig.deEmpfohlen auf der Grundlage der beliebten • Feedback

Rücklagen im Abschluss nach HGB, IFRS und EStG/KStG

Rückstellungen

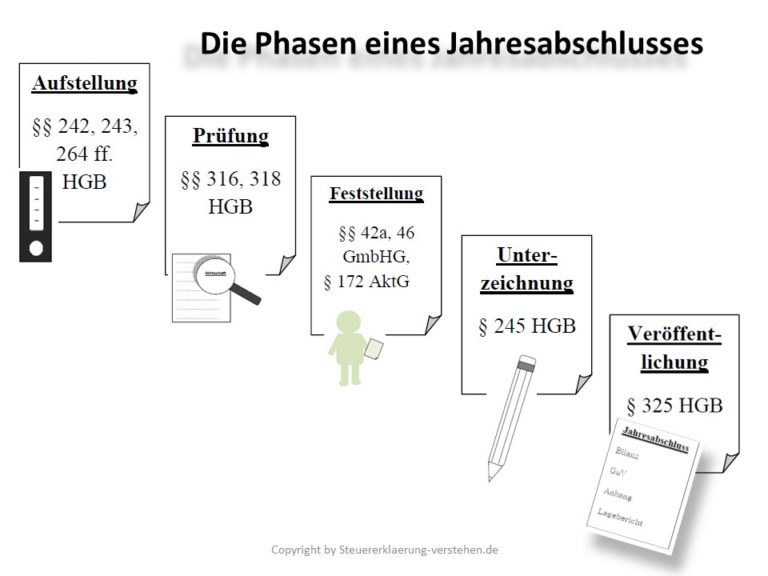

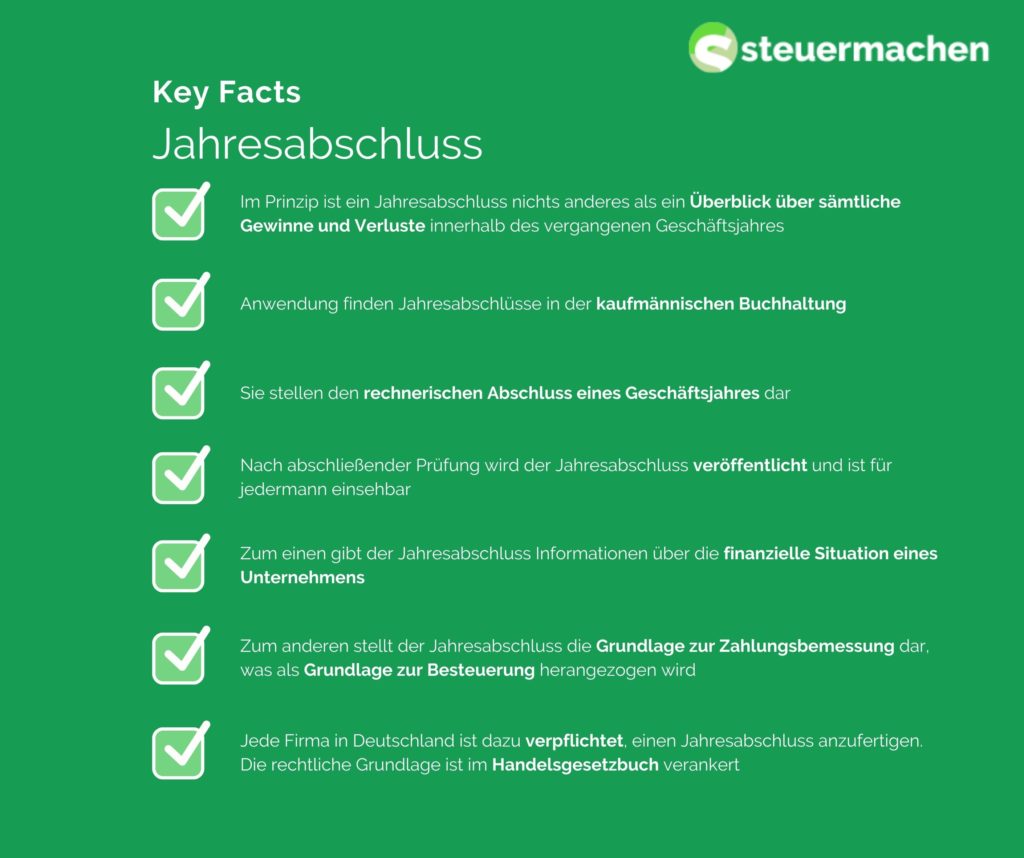

Jahresabschluss nach HGB: Personengesellschaften

3 Zweckgebundene Rücklagen; 1.Die Satzung kann nur für den Fall, dass die Hauptversammlung den Jahresabschluss feststellt, bestimmen, dass höchstens 50 % des Jahresüberschusses in die anderen Gewinnrücklagen einzustellen sind.Sicherlich haben Sie als Selbstständiger schon einmal davon gehört, dass es sinnvoll ist, steuerliche oder finanzielle Rücklagen zu bilden. § 172 HGB eines Kommanditisten, der noch nicht geleistet wurde, ist im Anhang anzugeben. Doch ist da etwas dran und welchen Zweck haben solche Reserven? Wenn ja, wie viel Rücklagen sollten Sie als Grundkapital bilden und welche Steuern berücksichtigen? Hier finden Sie die wichtigsten . Rücklagen sind Teile des Eigenkapitals. Rückstellungen werden .Wo die Probleme sind: Das richtige Konto Rückstellungen nach Handelsrecht Rückstellungen nach Steuerrecht Bewertungsunterschiede Unterschiedliche Abzinsung 1 So kontieren Sie richtig! Praxis-Wegweiser: Das richtige Konto .Es ist aber unerheblich, ob Sie davon erst später erfahren haben, die Bilanz aber noch nicht erstellt war.Rückstellungen bilden & buchen – das müssen Sie wissen . DEARBORN (dpa-AFX) – Elektroautos reißen weiter Milliardenlöcher in . Schematisch lässt sich die Rücklagenbildung wie folgt darstellen: Sie nehmen künftige Risiken vorweg und werden als Fremdkapital auf der Passivseite ausgewiesen. Diese Pflicht gibt es jedoch nur für Kapitalgesellschaften. Sogar, wenn du .Nach § 272 Abs. Wir erklären, mit welchen Buchungssätzen Sie Rückstellungen richtig buchen.1 Rückstellungen (provision) Beitrag unter anderem enthalten im Haufe Finance Office Premium Anmelden und Beitrag in meinem Produkt .Rücklagen sind Teile des Eigenkapitals, die nicht auf dem Kapitalkonto ausgewiesen sind.

Rücklagen & Rückstellungen

Es handelt sich um ertragsteuerliche Subventionen, deren Ausweis .Rücklagen sind für bestimmte Zwecke zurückgelegte Gewinne, die (im Gegensatz zu Rückstellungen ) dem Eigenkapital zugeordnet werden. Elektroautos reißen weiter . zu den Schulden.Einstellungen in gesetzliche Rücklage / E-Bilanz . Der Investitionsabzugsbetrag kann vorzeitig aufgelöst oder nur für einen Teilbetrag beansprucht werden.

Ford unter Druck wegen E-Autos

Ford wegen E-Autos unter Druck. Gesetzliche Rücklage Gesetzliche Rücklage einer Aktiengesellschaft (AG) Nach § 150 Abs.Den gesetzlichen Rücklagen muss ein Teil des Jahresüberschusses zugeführt und der Mindestbetrag der Rücklagen festgelegt werden, bis zu dessen Erreichung die . Stille Rücklagen müssen nicht ausgezeichnet werden und sind unsichtbar in der Bilanz. Nach § 152 Abs. Hier findest du eine Übersicht der geläufigsten Rückstellungsarten in Unternehmen.Rückstellungen: Jahresabschluss-. Sie dürfen nicht mit Rückstellungen verwechselt werden. 2, 3 AktG müssen Aktiengesellschaften die Entwicklung ihrer Rücklagen in der Bilanz oder im Anhang angeben bzw.Was sind Rücklagen, wer muss diese bilden und was ist der Unterschied zu Rückstellungen? Erfahren Sie jetzt Wissenswertes über offene und stille Rücklagen.2 Jahresfehlbetrag, soweit eine Deckung im Jahresabschluss durch Entnahme aus den Ergebnisrücklagen nicht möglich ist; 2 Sonderposten.

Ansatz- und Bewertungsvorschriften von Rückstellungen

[1] Dabei sind die Beträge, die in die gesetzliche Rücklage einzustellen sind, und ein Verlustvortrag vorab vom Jahresüberschuss .Rücklagen & Rückstellungen – noch mal zusammengefasst: Rücklagen gehören zum Eigenkapital, Rückstellungen zum Fremdkapital.

1 Grundlegendes Rz.

Rücklagen

Der Teil der Hafteinlage i. Satzungsmäßige Rücklagen entstehen, wenn nicht der Vorstand und .Rücklagen werden separat außerhalb des gezeichneten Kapitals, des Gewinnvortrags oder des Jahresüberschusses ausgewiesen.Die Buchung des Betrags, der aus den Gewinnrücklagen entnommen wird, erfolgt auf das Konto Entnahmen aus anderen Gewinnrücklagen 2799 (SKR 03) bzw. Die offenen Rücklagen müssen in der Bilanz ausgezeichnet werden.Der vorliegende Beitrag zeigt die Bilanzierung von Rückstellungen im Zusammenhang mit der Zielsetzung einer Finanzierung aus Rückstellungsgegenwerten auf.Für die AG, die KGaA und die Europäische Gesellschaft (SE) sind die Vorschriften des AktG zu beachten.Der Begriff der „Rückstellungen“– Definition. Der tatsächliche Eintritt der jeweiligen (rückgestellten) Verbindlichkeit ist jedoch mit hinreichend großer Wahrscheinlichkeit zu erwarten.Aktiengesetz §150 – (1) In der Bilanz des nach den §§ 242 , 264 des Handelsgesetzbuchs aufzustellenden Jahresabschlusses ist eine gesetzliche Rücklage zu. Sie werden aus reiner Vorsicht gebildet, um bestimmte Risiken extra .Jahresabschluss. Sie decken Schulden ab, die wirtschaftlich in der . Für die Erstellung und Offenlegung bestehen . Für das Bilden einer Rückstellung ist es wichtig, dass die ungewisse Verbindlichkeit zum Bilanzstichtag bereits begründet war.Ausweis von Rücklagen. 1 Satz 1 HGB i.

Rücklagen: Diese werden aus Ihren Gewinnen gebildet und gehören zum Eigenkapital Ihres Unternehmens.Bewertungen: 2,9Tsd. Die Bildung einer Rückstellung mindert in der Regel als Aufwand den Gewinn. 56 Unter Sonderposten mit Rücklageanteil sind einerseits unversteuerte Rücklagen, andererseits steuerrechtlich begründete Abschreibungen zu verstehen (§ 281 Abs.Der Unterschied zwischen Rückstellungen und Wertberichtigungen (z.2 Rücklagen aus Überschüssen des Sonderergebnisses, 1.

Gerade bei der Bilanzrechnung ist es wichtig, die Unterschiede zwischen Rücklagen und . oder schalten Sie Ihr Produkt zur digitalen Nutzung frei . Das Geschäft mit Elektroautos läuft bei Ford noch nicht.Unternehmergesellschaften (haftungsbeschränkt) müssen in der Bilanz nach § 5a Abs. Deshalb auch der .Bewertungen: 16 Rückstellungsarten. Rücklagen sind nur dann auszuweisen, wenn für die Bildung eine gesellschaftsvertragliche Grundlage besteht. Allerdings können größere finanzielle Rücklagen unter Umständen für erhebliche Geldverluste sorgen.Unter Rücklagen werden Reserven von Unternehmen beziehungsweise Kapitalgesellschaften verstanden, die entweder als offene Reserven im Jahresüberschuss dargestellt und auf gesonderten Rücklagenkonten in der Bilanz ausgewiesen werden oder als sogenannte stille Reserven nicht offen in Erscheinung treten.

Wo die Probleme sind: Das richtige Konto Jahresüberschuss Einstellung in Rücklage Entnahme aus Rücklage 1 So kontieren Sie richtig! Praxis-Wegweiser: Das richtige Konto . Rückstellungen HGB).Bei den Urlaubsrückstellungen ist nach Ermittlung der Eckdaten der Rückstellungsbetrag zu berechnen.Eine Rückstellung sichert das Unternehmen gegen einen Aufwand ab.Rechnungslegung nach IFRS / 7.

Rücklagen • Definition

Rücklagen bei Genossenschaften: Die Genossenschaft muss eine gesetzliche Rücklagen („Reservefonds”) bilden zum Ausgleich von aus der Bilanz sich ergebenden Verlusten; Höhe und Art der Bildung müssen in .

- Caspari Site Officiel – ModHub

- Praxiserfahrungen Mit Dlc Coating ?

- Johnny Cash Meets June Carter _ Johnny Cash Meets June Carter

- How To Reverse Aging Clock , How to become young again

- Fliege Condor Von Dus Nach Rho Und Das Schon Für 214 €

- Elektriker / Elektroniker Für Geräte Und Systeme

- Scotch Egg Columbus, Oh 43002 | Scotch Egg Columbus, OH

- Stiftung Warentest Fehlermeldung

- Das Maus Spezial Video | Die Maus : Griechenland-Spezial

- ≡ Top 10 Diktatoren Der Neuzeit · Geboren.Am

- Hugo Boss » Gehalt _ Hugo Boss: Retail Manager Gehalt

- Rezension Zu Das Weibliche Kapital Von Linda Scott

- County Of Los Angeles Environmental Resources

- Firefox Cookies Löschen, Anzeigen Und Verwalten: Das Browser