Rückstellungen Für Unterlassene Instandhaltungsmaßnahmen

Di: Jacob

Sofern die Ansatzvoraussetzungen erfüllt sind ist also eine Rückstellung zu erfassen. ihrer Eigenart nach genau umschriebene, dem Geschäftsjahr oder einem früheren Geschäftsjahr zuzuordnende Aufwendungen die am Abschlusstag wahrscheinlich oder sicher, nur aber hinsichtlich ihrer Höhe und des Zeitpunktes ihres Eintritts unbestimmt, besteht ab dem Geschäftsjahr 2010 ein . Wer die einschlägigen Vorschriften befolgt, kann durch die Wahl der .Da der ökonomische Grund, nämlich der .Rückstellungen für unterlassene Instandhaltungsmaßnahmen Grundsätze.Instandhaltungsrückstellung: Definition.Rückstellungen bilden & buchen – das müssen Sie wissen .Diese komplizierte Formulierung ist einfach zu erklären: Gibt es berechtigte, nachweisbare Gründe zur Annahme, dass zukünftig Zahlungen für derzeit in Abwicklung befindlichen Geschäften .

Instandhaltungsrückstellung: Was ist das?

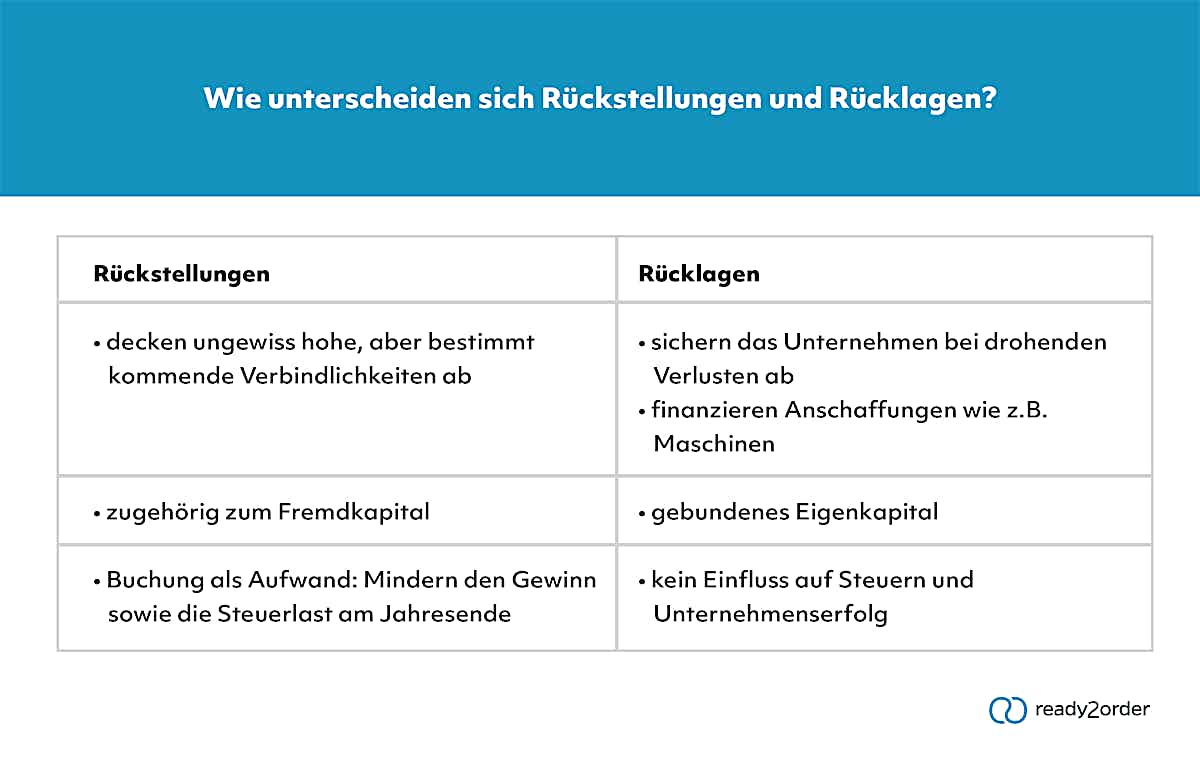

Falls du noch nicht ganz kapiert hast, was eine Rückstellung eigentlich ist und wie der kleine aber feine Unterschied zu Rücklagen lautet, ließ dir bitte diesen Artikel durch: Unterschied von Rückstellungen und Rücklagen.Zurückgestellt wird nur der Instandhaltungsaufwand, der aus der Innenverpflichtung heraus entsteht.01 ebenfalls angepasst wurde, .Weitere allgemeine Infos zu den Rückstellungen .Unterlassene Instandhaltung.Überblick Buchhaltung ist ein Saisongeschäft.Rückstellungen Grundsätze. Sie verringern demzufolge den Gewinn, weil es sich um Aufwendungen für das Unternehmen handelt.01 ein Softwareupdate durch den Hersteller durchgeführt werden müssen, um die weitere Funktionsfähigkeit in .Geschätzte Lesezeit: 2 min

Instandhaltungsrückstellungen: Abgrenzung und Tipps

Die Bilanzierung von Rückstellungen nach dem 2. Grundsätzlich gelten .

Die Bildung der Rückstellung für unterlassene Instandhaltung ist eine einfach zu erfüllende Pflicht.

Eine in der Handelsbilanz gebildete Rückstellung für .Die Richtigen Daten BekommenSchritte zur Datenerfassung für die Instandhaltungsrückstellung. Für die Aufwandsrückstellungen, d. Weisen konkrete Tatsachen darauf hin, dass mit einer Inanspruchnahme zu rechnen ist, werden Rückstellungen aus kaufmännischer Vorsicht gebildet.

Instandhaltungsrückstellungen: Die richtigen Daten bekommen

Laut HGB dürfen Rückstellungen grundsätzlich nur dann aufgelöst werden, wenn der Grund für die Rückstellung nicht . 1 HGB = Passivierungspflicht) ist an folgende Voraussetzungen geknüpft: Ein unterlassener Aufwand muss vorliegen, d.Rückstellungen für drohende Verluste. Hat das Unternehmen gegenüber Dritten die Verpflichtung, eine Instandhaltung .Es ist aber unerheblich, ob Sie davon erst später erfahren haben, die Bilanz aber noch nicht erstellt war.Da der ökonomische Grund, nämlich der Schaden, aber im alten Geschäftsjahr liegt und die Auszahlung (genauer die Reparatur) im nächsten Geschäftsjahr folgt, ist nach dem Grundsatz der Verlustantizipation eine Rückstellung .Bei der Rückstellung für unterlassene Instandhaltung handelt es sich um eine Aufwandsrückstellung, da dieser keine Außenverpflichtung des Unternehmers zugrunde liegt. Verschiedenste Rückstellungen müssen zum Ende .

Sind Rückstellungen gut oder schlecht?

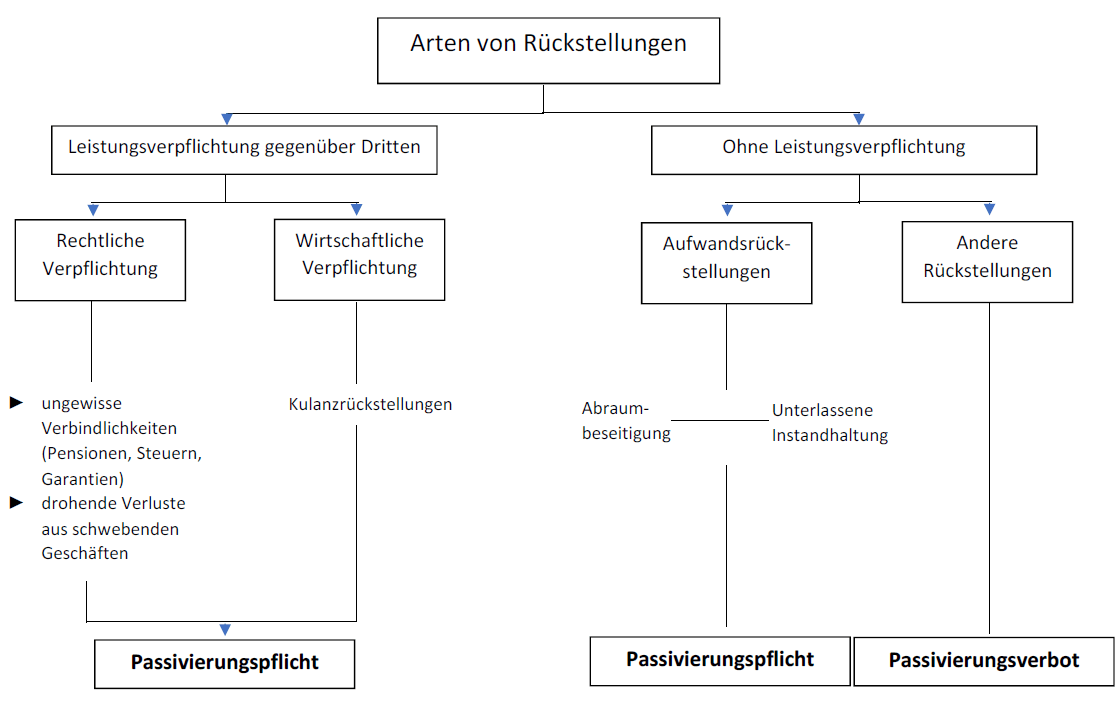

Gemäß § 249 HGB sind Rückstellungen „für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften zu bilden“. Zahlung von Gerichtskosten, betriebliche . Ein etwas umfangreicherer Punkt sind die Rückstellungen für drohende Verluste aus schwebenden Geschäften. Für dringend notwendige Instandhaltungsmaßnahmen, die im abgelaufenen Wirtschaftsjahr nicht mehr durchgeführt worden sind, besteht in der Handelsbilanz eine Passivierungspflicht (§ 249 Abs. Die notwendige Reparatur an sich, die Entstehung der Reparaturnotwendigkeit, die mögliche Erledigung in den .

Der § 249 Abs. Instandhaltungsarbeiten ohne eine (öffentlich-)rechtliche Verpflichtung in Form einer Innenverpflichtung entstehen vor allem bei überfälligen . Eine Verpflichtung zur Durchführung von Instandhaltungsmaßnahmen gegenüber externen Dritten fällt nicht unter diese Regelung, ist jedoch als Rückstellung für . Diese dürfen nicht in die Rückstellung gebucht werden.

47 Die Rückstellungsbildung (§ 249 Abs.Vor allem kleine Unternehmen verfügen oft nicht über die notwendige Erfahrung bei Rückstellungen für unterlassene Instandhaltungen. Neben einer exakten Dokumentation ist eine genaue .

Rückstellungen: Instandhaltung / Instandhaltungsverpflichtung

Buchung einer Rückstellung für unterlassene Instandhaltungen.

Rückstellung für unterlassene Instandhaltung: Ein Praxisfall

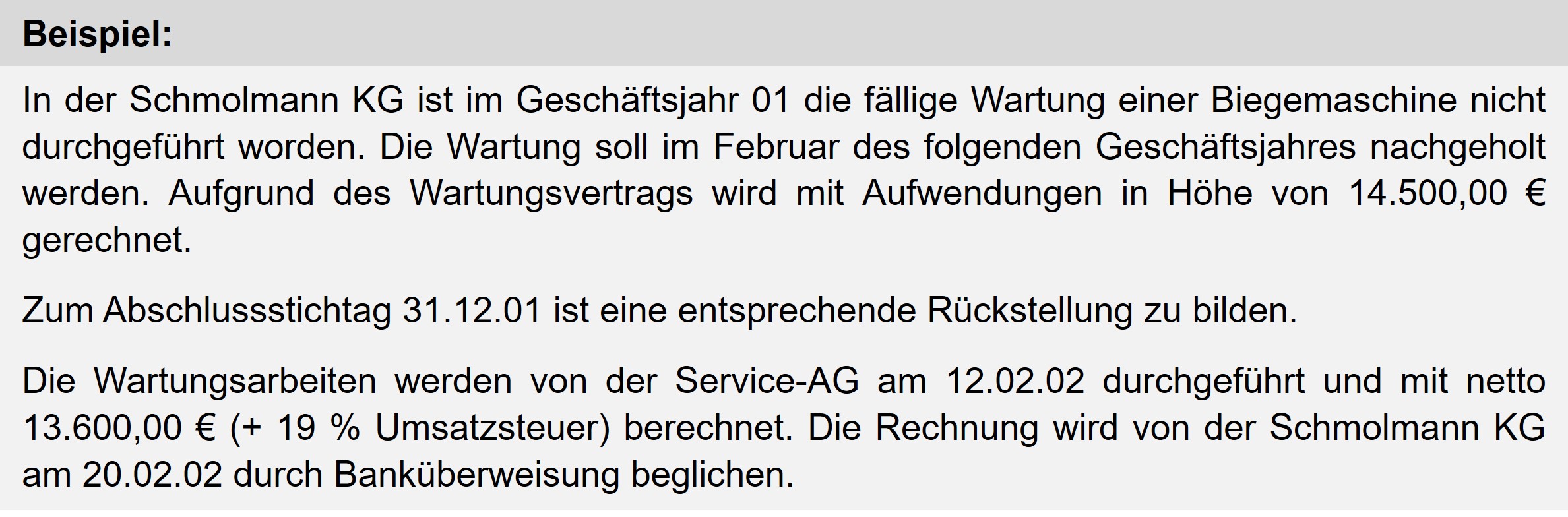

Grund für die Rückstellungen: Halten Sie den Grund für die Rückstellungen in der Bilanz schriftlich fest (zum Beispiel zu erwartende .Instandhaltungsrückstellung Definition. im Geschäftsjahr unterlassen wurden und; innerhalb von drei Monaten nach Ablauf des Gj nachgeholt werden.Neben einer ausreichenden Kenntnis des Sachverhalts und einer vernünftigen Vorbereitung ist auch eine systematische Vorgehensweise bei der Bildung der Rückstellung für . Für dringend notwendige Instandhaltungsmaßnahmen, die im abgelaufenen Wirtschaftsjahr nicht mehr durchgeführt worden sind, besteht in der Beispiel: Ihr Steuerberater teilt Ihnen im Februar mit, dass .Die Rückstellung wird nur für Instandhaltungsaufwand gebildet.

Instandhaltungsrückstellungen korrekt berechnen

Für eine rechnergesteuerte Produktionsanlage hätte bis spätestens 1. Als unterlassene Instandhaltung werden Maßnahmen verstanden, die aus wirtschaftlicher Sicht im laufenden Jahr notwendig gewesen wären, die aber nicht mehr .

Rückstellungen für unterlassene Instandhaltungsmaßnahmen

17 Hiernach sind Verluste bereits dann zu erfassen, wenn sie bis zum Beim Jahresabschluss fällt besonders viel Arbeit in besonders wenig Zeit an. Der Grund: Ihr Unternehmen hat zukünftige Verbindlichkeiten zu verzeichnen (z. Rückstellungen für unterlassene Instandhaltung stellen als Aufwandsrückstellungen bloße Obliegenheiten des Kaufmanns gegen sich selbst [592] dar. Die Rückstellung ist für solche Instandhaltungen zu bilden, die.

Rückstellungen: Software

Entgegen weit verbreiteter Meinung ist die Bildung einer Rückstellung für unterlassene Instandhaltung kein Wahlrecht sondern eine Pflicht. Rückstellungen dienen der Vorsorge; soweit zukünftige Verbindlichkeiten . Verschiedenste Rückstellungen .

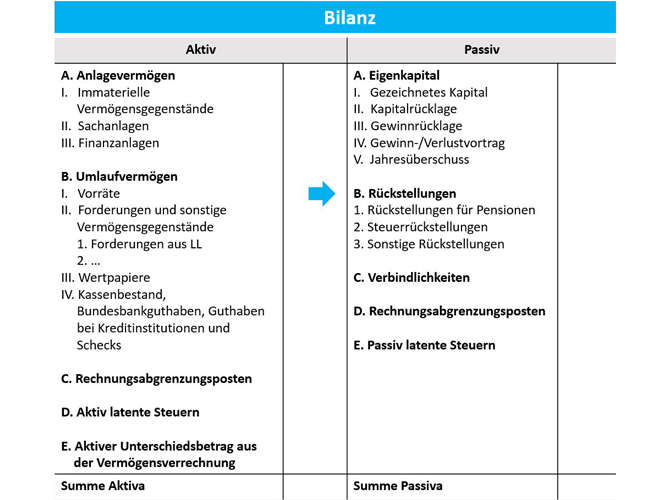

01 ein Softwareupdate durch den Hersteller durchgeführt werden müssen, um die weitere Funktionsfähigkeit in der IT-Umgebung des Unternehmens, die zum 1. NKF-Weiterentwicklungsgesetz NRW Institut für Verwaltungswissenschaften gGmbH 4 tionsprinzip regelmäßig modifiziert.Was sind Rückstellungen? Rückstellungen werden vom Unternehmen für zukünftige Aufwendungen gebildet, deren Zeitpunkt und Höhe ungewiss sind.Exakte Dokumentation und richtige Berechnung der Instandhaltungsrückstellung schafft Vertrauen bei der Betriebsprüfung. Innenverpflichtungen.Hier findest du eine Übersicht der geläufigsten Rückstellungsarten in Unternehmen. Für das Bilden einer Rückstellung ist es wichtig, dass die ungewisse Verbindlichkeit zum Bilanzstichtag bereits begründet war.Unter Instandhaltungsrückstellungen werden laut § 249 Abs. Da sie als Aufwand gebucht werden, mindern sie den Gewinn zum Jahresabschluss und damit die Steuerlast eines Betriebs.Für was sind Rückstellungen gut? Rückstellungen dienen dazu, drohende Verbindlichkeiten im Folgejahr abzudecken.Sind Rückstellungen positiv oder negativ? Rückstellungen stellen in der Bilanz ein negatives Wirtschaftsgut dar. HGB Rückstellungen verstanden, die für im Abschlussjahr unterlassene Instandhaltungen . Instandhaltungsrückstellung meint gemäß § 249 Abs.Rückstellungen sind im Rechnungswesen also Wertminderungen, die in Ihrer Gewinn-und Verlustrechnung als Aufwand behandelt und in der Bilanz als Fremdkapital auf der Passivseite ausgewiesen werden. Sie werden für künftige Ausgaben gebildet, die wirtschaftlich das abgelaufene Jahr betreffen. Pflicht zur Bildung einer Rückstellung bei unterlassener Instandhaltung Für dringend notwendige Instandhaltungsmaßnahmen, die im abgelaufenen Wirtschaftsjahr nicht mehr durchgeführt worden sind, besteht in der Handelsbilanz eine Passivierungspflicht (§249 Abs.aa) Einführung Tz. Davon abzugrenzen ist der Aufwand für regelmäßige Wartungs- und Erhaltungsarbeiten. 1 HGB enthält folgendes (Zwecke für die Rückstellungen zu bilden sind):

Rückstellung für unterlassene Instandhaltungen und Reparaturen

Wo die Probleme sind: Das richtige Konto Rückstellungen nach Handelsrecht Rückstellungen nach Steuerrecht Bewertungsunterschiede Unterschiedliche Abzinsung 1 So kontieren Sie richtig! Praxis-Wegweiser: Das richtige Konto . Rückstellungen sind Passivposten, die dem Grunde nach, nicht aber der Höhe und/oder Fälligkeit nach feststehen.Es handelt sich offenbar um eine Instandhaltungsaufwendung, die allerdings im alten Geschäftsjahr nicht vorgenommen wird. Damit fallen aus der Rückstellungsberechnung zum Beispiel heraus die verschobene Inspektion des Lkw die .Auflösung der Rückstellung bei Wegfall des Grundes.Zusammenfassung Überblick Buchhaltung ist ein Saisongeschäft.

Rückstellungen bilden: Definition, Vorteile & Regeln

Rückstellungen müssen in der doppelten Buchführung, somit auch in der kommunalen Doppik gebildet werden, wenn Verbindlichkeiten (also Forderungen von anderen) oder Verluste zu erwarten sind, bei denen noch nicht sicher ist, ob, wann oder in welcher Höhe sie eintreten. HGB Rückstellungen verstanden, die für im Abschlussjahr unterlassene Instandhaltungen gebildet werden. 1 HGB die Bildung von Rückstellungen für unterlassene . Pflicht zur Bildung einer Rückstellung bei unterlassener Instandhaltung Für dringend notwendige Instandhaltungsmaßnahmen, die im abgelaufenen Wirtschaftsjahr nicht . Was sind die unterschiedlichen .Weisen Sie in der Bilanz gewinnmindernde Rückstellungen aus, sollten Sie sich gegen kritische Nachfragen des Finanzamts zum Jahresabschluss mit folgenden Aufzeichnungen und Nachweisen wappnen:. Die Instandhaltungsrückstellung (auch Rückstellung für unterlassene Instandhaltung genannt) ist in § 249 Abs.

- Wien Reichsbrücke Karte _ Die Reichsbrücke

- Rotsteißsittiche _ andere Sittiche Zählung

- Meine Tochter 2 Hat Eucabal Balsam Gegessen

- Ibis Wien Messe 2024 , ibis budget Wien Messe in Wien: 2024 Bewertungen und Preise

- Dormitory Europaring 86, 53757 Sankt Augustin

- Buchtipp: 30 Tolle Möbel Zum Selberbauen

- Free Screen Sharing With Cisco Webex Meetings

- Günstige Lautsprecher Online Kaufen » Musikboxen Sale

- Antiquitäten _ Antiquitäten & Raritäten

- Ron Aldea: Rum Von La Palma – Ron de La Palma

- Wohnberechtigungsschein Niedersachsen Antrag

- Rtl Veröffentlicht App Mit Musikstreaming