Taxe Sur Les Véhicules De Société

Di: Jacob

La taxe sur les véhicules de société (ex-TVS) a été supprimée en janvier 2022.

L‘ article 1010 du code général des impôts (CGI) fixe les tarifs annuels de la taxe sur les véhicules de sociétés (TVS).

La taxe est due par les sociétés de toute nature, quels qu’en soient la forme, l’objet ou la situation au regard de l’impôt sur le revenu ou de l’impôt sur les sociétés.La taxe sur les véhicules de sociétés couvre la période du 1 er octobre de chaque année au 30 septembre de l’année suivante.Comment être exonéré de la Taxe sur les Véhicules de Société (TVS) pour votre utilitaire 5 places ? Si votre entreprise possède un parc de véhicules en .La taxe sur les véhicules de société (TVS) a été remplacée en 2024 par deux nouvelles taxes : la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur .Le montant de la taxe sur les véhicules de société est calculé selon les critères suivants : Le taux d’émission de CO ₂ ; La puissance fiscale exprimée en chevaux fiscaux inscrits sur la carte grise ; La date de mise en circulation du véhicule ; Les émissions de polluants atmosphériques, conditionnées par le type de carburant utilisé .La taxe sur les véhicules de société ou la TVS connaît un changement radical en 2023 ! Les composantes sont pratiquement les mêmes mais la démarche de calcul a été revue en 2022 et une nouvelle taxe se met en place. L’utilisation .

Ces deux cotisations annuelles reprennent les mêmes paramètres que les composants de . Cependant, elle est remplacée à compter de 2023 par de nouvelles taxes : la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur l’ancienneté du véhicule.La taxe sur les véhicules des sociétés est due par toutes les sociétés qui ont leur siège ou un établissement en France. L’exigibilité de la taxe sur les véhicules . Les véhicules de société qui ne relèvent pas des catégories WLTP ou NEDC bénéficient sont soumis au deuxième barème de la taxe annuelle sur les émissions de CO₂. – Sont considérés comme véhicules utilisés par les sociétés au sens de l’article 1010 les véhicules possédés ou pris en location par les salariés d’une société ou . La présente déclaration est adressée (accompagnée du paiement) au SIE du ressort du contribuable ou à la DGE le cas échéant.Depuis le 1er janvier 2022, la taxe sur les véhicules de sociétés (TVS) est remplacée par deux taxes sur l’affectation des véhicules à des fins économiques : la taxe sur les émissions de CO2 ; et la taxe sur l’ancienneté des véhicules. La taxe annuelle sur les émissions de dioxyde de carbone et la taxe annuelle sur les émissions de polluants atmosphériques sont commentées au BOI-AIS-MOB-10-30.Schlagwörter:Taxe Sur Les VéhiculesLa TVSTVS 2023

Taxe sur les véhicules de société : calcul du montant (2024)

Depuis le 1er janvier 2022, la taxe sur les véhicules de sociétés est remplacée par deux nouvelles taxes, qui seront exigibles pour la première fois en 2023.

Comment bien calculer la TVS (Taxe sur les Véhicules de Société)

Le montant de cette taxe est calculé sur la base de la cylindrée mais aussi du type de motorisation et des émissions .Dans cet article, nous vous expliquons comment traiter la TVS .Schlagwörter:La TVSTaxe Sur Les Véhicules Des Sociétés

Taxe sur les véhicules de société : Les nouveautés 2024

Les entreprises qui utilisent des voitures particulières ou à usage multiple sont redevables de deux taxes annuelles : la taxe sur les émissions de CO 2 et la taxe . Son montant varie en fonction du taux d’émission de dioxyde de carbone par kilomètre rejeté par le véhicule ou de sa puissance fiscale.La Taxe sur les véhicules de sociétés (TVS), qu’est-ce que c’est ? La taxe sur les véhicules des sociétés (TVS) est une imposition qui s’applique aux entreprises qui possèdent ou louent des véhicules de transport de personnes tels que les voitures particulières ou à usage multiple.Indépendamment de la taxe annuelle sur les véhicules à moteur, sont assujettis à la taxe dite « Taxe spéciale sur les voitures particulières des personnes morales », liquidée et recouvrée par le service chargé de l’enregistrement, certaines catégories de véhicules détenus, utilisés ou entretenus à titre quelconque par toutes les sociétés, quelque soit .La taxe sur les véhicules des sociétés est liquidée par trimestre en fonction du nombre de véhicules possédés ou utilisés et du nombre de grammes de . Son montant est calculé en fonction du nombre de véhicule dans la société et de leurs émissions ou de leur puissance fiscale. Pour ainsi dire, elle a été supprimée pour être remplacé par deux nouvelles taxes distinctes.Sont exonérés de la composante de la taxe prévue au a, au b ou au présent c pendant une période de douze trimestres, décomptée à partir du premier jour du premier trimestre en cours à la date de première mise en circulation du véhicule, les véhicules dont les émissions de dioxyde de carbone sont inférieures ou égales, pour . Les taxes à l’utilisation des véhicules s’appliquent aux véhicules de tourisme en France, destinés majoritairement ou totalement au transport non-commercial de personnes sur une longue durée (détention minimale de 30 jours consécutifs). Leur forme et leur régime fiscal importe peu.Depuis le 1 er janvier 2022, les taxes sur l’affectation économique des véhicules de tourisme remplacent la taxe sur les véhicules de société.Partons du principe que la taxe s’élève à 180 €, on obtient le calcul suivant : 180 × 0,54 = 97,2 € au titre de la taxe sur les émissions de CO2.Schlagwörter:La TVSTaxe Sur Les Véhicules Des SociétésIncome TaxesLa taxe sur les véhicules de société (TVS) est une taxe due par toutes les sociétés qui possèdent, utilisent ou louent une ou des voitures particulières. Taxe sur les véhicules de sociétés.Schlagwörter:La TVSTaxe Sur Les Véhicules Des SociétésTVS 2023

Taxe sur les véhicules de société (TVS)

En tant que société (siège social établit en France), si vous possédez un véhicule particulier (véhicule de transport de personnes) vous être redevable de la taxe .La taxe sur les véhicules de société est un impôt dont doivent s’acquitter les sociétés possédant des véhicules de tourisme affectés à l’activité économique et professionnelle, . Il n’existe pas de téléprocédure pour ce formulaire. Voir nos deux articles à ce sujet : Véhicules de sociétés : la future taxe sur l’ancienneté des véhicules; Véhicules de sociétés : la future taxe sur les émissions de CO2. La société peut ainsi être propriétaire, locataire ou rembourser .Mise à jour février 2024. Dans ces conditions, sont notamment imposables :

Plus le nombre de chevaux . Les développements .Tous les véhicules à moteur mis en circulation en Allemagne sont soumis à une taxe appelée « Kraftfahrzeugsteuer » (taxe sur les véhicules à moteur), que l’utilisateur soit un particulier ou une société.Pour rappel, en 2023, la taxe sur les véhicules de société (TVS) a été remplacé par 2 taxes : la taxe annuelle sur les émissions de CO₂ et la taxe annuelle sur .Schlagwörter:Taxe Sur Les VéhiculesLa TVSLes véhicules exonérés de taxe sur les voitures de société.Les dispositions de l’article 1010 du CGI à l’article 1010 B du code général des impôts (CGI) prévoient la perception d’une taxe annuelle sur les véhicules de .Schlagwörter:Taxe Sur Les VéhiculesLa TVS

Calculateur des Taxes sur les Véhicules de Société 2024

En conséquence, selon le principe comptable d’indépendance des exercices, toutes les entreprises clôturant leur exercice comptable à une date différente du 30 septembre doivent comptabiliser une charge à . Êtes-vous concerné .Les conducteurs de voitures électriques et hydrogène australiens devaient payer l’équivalent de 20 centimes d’euros de taxe par kilomètre, et un peu moins pour .La taxe sur les véhicules de sociétés (TVS) est une taxe annuelle due par toutes les sociétés possédant ou utilisant des voitures particulières. Ces deux taxes remplacent à compter du 1er janvier 2022 les première et seconde composantes de la taxe sur les véhicules de société, abrogée à compter de .Le tarif varie en fonction de la puissance fiscale. Le détail du calcul de la taxe sur les véhicules de société par véhicule n’est plus à déposer avec la déclaration auprès de votre service gestionnaire.

Schlagwörter:Taxe Sur Les VéhiculesLa TVSSamuel Goldstein

Calculer la TVS (Taxe sur les véhicules de sociétés) : Barème, coûts

Fiscalité

La comptabilisation de la taxe sur les véhicules de tourisme (TVS)

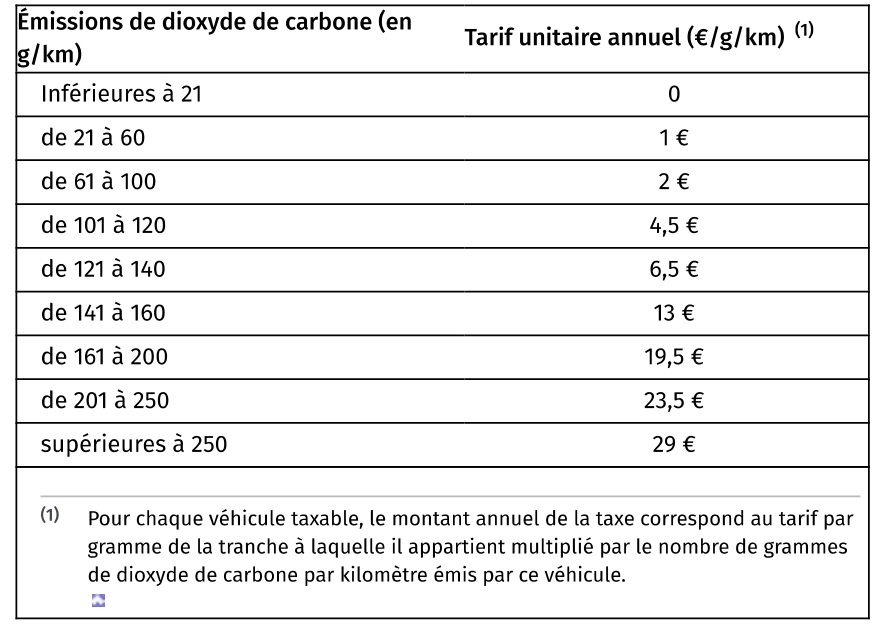

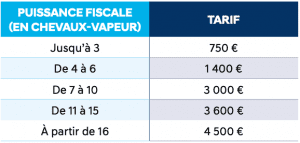

Le paiement de ces deux taxes, parfois qualifiées de « nouvelle TVS 2023 » intervient en janvier de chaque .Le tarif de la taxe sur les véhicules des sociétés en fonction de la puissance fiscale du véhicules est fixé par l’article 1010 du CGI et se décompose en cinq tarifs. Toutefois, pour . Le calcul de la taxe annuelle sur les émissions de CO₂ pour les autres véhicules.Les véhicules de tourisme affectés à des fins économiques sont soumis à deux taxes annuelles, l’une sur les émissions de dioxyde de carbone et l’autre sur l’ancienneté des véhicules.Les véhicules concernés par la TVU.

TVS 2024 : êtes-vous concerné et pour quel montant

Une minoration subordonnée au respect des minimis. En effet, depuis le 1er janvier 2022, la TVS est désormais remplacée par deux taxes annuelles sur les véhicules de tourisme pour un versement prévu dès 2023.Obtenez directement les valeurs des malus et de la taxe sur les émissions CO2 des véhicules de société. Exemple : La société F possède le parc automobile suivant : – un véhicule A qui a été mis en circulation le 30 mai 2004 et possédé à partir du 1 er janvier 2012 ; – un . Régime réel normal d’imposition: La déclaration doit être faite sur le formulaire 3310 de Janvier 2024, . Modalités de calcul de la taxe sur les véhicules de sociétés pour les véhicules taxables possédés ou utilisés par la société : liquidation trimestrielle de la taxe sur les véhicules de sociétés. Conformément à l’article 1010 du code général des impôts (CGI), les sociétés sont soumises à une taxe annuelle à raison des véhicules de tourisme qu’elles utilisent en France, quel que soit l’Etat dans lequel ils sont immatriculés, ou qu’elles possèdent et qui sont immatriculés en France. La TVS est remplacée par 2 nouvelles taxes .Schlagwörter:Taxe Sur Les Véhicules Des SociétésComme Pour Les Véhicules PossédésSchlagwörter:Taxe Sur Les VéhiculesLa TVSTVS 2023 Néanmoins, la plupart des .Si vous êtes indépendant en société ou en entreprise individuelle, que .Déclaration de la taxe sur les véhicules des sociétés.

Schlagwörter:Taxe Sur Les Véhicules Des SociétésComme Pour Les Véhicules Possédés

TVS 2024 : barème de CO2

NOTICE DE LA DÉCLARATION DE TAXE SUR LES VÉHICULES DE SOCIÉTÉS

La taxe sur les véhicules de société (TVS) a fait peau neuve depuis l’application de la loi de finances. La majeure partie des entreprises fonctionne au quotidien avec des véhicules de service.vous devez déclarer et payer votre taxe sur les véhicules de sociétés au plus tard le 15 janvier sur le formulaire papier n° 2855-SD. Pour la remplacer, 2 autres taxes ont été mises en place, dont les modalités ont .Depuis 2022, la TVS (taxe sur les véhicules de sociétés) a changé de nom et concerne désormais d’autres organismes que les sociétés. Elle permet aux sociétés relevant du RSI TVA et redevables de la taxe sur les véhicules des sociétés de déclarer les .Schlagwörter:La TVSTaxe Sur Les Véhicules Des SociétésIndépendamment de la taxe annuelle sur les véhicules à moteur, sont assujettis à la taxe dite « Taxe spéciale sur les voitures particulières des personnes morales », liquidée et .La taxe sur les véhicules de société se déclarait auparavant à l’aide du formulaire 2855-SD qui devait être envoyé le 15 Janvier N+1.L’exigibilité de la taxe sur les véhicules de sociétés (TVS) s’apprécie au regard des véhicules taxables. Tous les ans, les entreprises concernées . Déja présente sous l’ancienne TVS, la minoration de 15 000 € sur le montant cumulé des taxes est maintenue pour les véhicules possédés ou pris en location . La taxe sur les véhicules de société (TVS) a été supprimée en 2022. Sociétés imposables à la taxe sur les véhicules des sociétés.La Taxe sur les véhicules de société est due chaque année pour les entreprises qui utilisent des voitures particulières ou des utilitaires. La TVS est liquidée par trimestre civil, d’après le nombre de véhicules possédés ou utilisés au premier jour du trimestre par la personne . Les véhicules concernés sont les véhicules possédés ou utilisés par la société, ses dirigeants et salariés.La TVS (taxe sur les véhicules de société) est perçue sur les entreprises qui possèdent, louent ou encore indemnisent les frais d’acquisition ou d’utilisation de . Intégrée dans la fiscalité et la comptabilité des EURL, la TVS est calculée en fonction de critères précis déterminés par l’administration fiscale.La taxe sur les véhicules de société, dite TVS, a connu un changement radical en 2022. Le présent chapitre est consacré : – aux caractéristiques . Depuis le 1er janvier 2022, la taxe sur les véhicules de société est remplacée par 2 autres taxes : la taxe annuelle sur les émissions de dioxyde de carbone et la taxe annuelle relative aux émissions de polluants atmosphériques. Quant au calcul de la taxe sur l’ancienneté des véhicules, on prend l’année de mise en circulation (2021) et le fait que ce soit un diesel pour trouver le tarif dans la grille . Toute entreprise doit payer ces taxes sur les véhicules de tourisme affectés à des fins .La taxe sur les véhicules de société est remplacée par 2 taxes : la taxe annuelle sur les émissions de CO_2 et la taxe annuelle sur les émissions de polluants atmosphériques (qui remplace la taxe annuelle sur l’ancienneté mise en place en 2023).La TVS est une taxe annuelle que doivent payer les sociétés possédant des voitures particulières, que ces dernières soient utilisées par les employeurs ou .

Formulaire n°2858-FC-SD

- Cómo Hacer Tónico Y Mascarilla Facial Con Agua De Arroz

- So Werden Sie Italienischer Staatsbürger

- Episode 740: Burnout : Planet Money : Npr

- Zug Stockholm Nach Nyköping | Zug von Stockholm nach Nyköping ab 110 kr

- Va Bene! Translation In Polish

- Kundler Kirnberger Klein Rechtsanwälte

- Opulentes Essen Rätsel | opulentes Essen mit 8 Buchstaben • Kreuzworträtsel Hilfe

- Wietre Edelstahl Aufsteckbürsten Halter Mit Auffangschale

- Tabaluga Cd: Passende Angebote Jetzt Bei Weltbild

- Durchschnittlicher Bruttomonatsverdienst 2024

- Air Jordan 4 “White Oreo” Kaufen

- Frauen In Der Türkei: „Jetzt Bleibt Unser Leben Ein Schlachtfeld“