Umsatzsteuer Bei Verrechnungen Innerhalb Konzernverbund

Di: Jacob

Innergemeinschaftliche Lieferungen sind, wenn alle Voraussetzungen erfüllt sind, steuerfrei. Unternehmer berechnen sie selber und melden sie dem Finanzamt mit der regelmäßigen Umsatzsteuervoranmeldung. Bedeutung der .Mit mehreren Urteilen hat der V.Die Ermittlung von Verrechnungspreisen bei Konzerndienstleistungen erfolgt oftmals nach der Kostenaufschlagsmethode.Werden im Konzern von der Muttergesellschaft an die Tochtergesellschaft Lieferungen oder sonstige Leistungen erbracht und weiterverrechnet, so unterliegt dies der Umsatzsteuer.

GmbH-Verrechnungskonto: Im Fokus der Finanzämter

Bei der Durchführung des Stufenleiterverfahrens muss aber bedacht werden, dass eine Verrechnung nur möglich ist, wenn die leistende Kostenstelle der empfangenden Kostenstelle abrechnungstechnisch vorgelagert ist.Die innergemeinschaftliche (Waren-)Lieferung ist nach § 4 Nr. Es ist kein reales Girokonto und es kann kein Geld darauf überwiesen werden. für die Leistungen einer zentralen IT-Abteilung, eine der häufigsten Leistungsbeziehungen. Die korrekte Abwicklung wird dabei durch Verträge zwischen den einzelnen Konzerngesellschaften geregelt, welche weitreichende umsatzsteuerliche .Bei Konzernstrukturen sind regelmäßig Verrechnungskonten zwischen den beteiligten verbundenen Unternehmen zu bilanzieren.Bei grenzüberschreitenden Dienstleistungen kann der umsatzsteuerliche Leistungs- und Besteuerungsort ins übrige EU-Gemeinschafts- oder Drittlandsgebiet verlegt werden. die Rückzahlung des Vorsteuerüberhangs erfolgt je nach Vorjahresumsatz normalerweise einmal pro Monat oder .Im Einzelnen sind es bei Verrechnungskonten zwischen Konzerngesellschaften insbesondere folgende Punkte, die seitens der Finanzverwaltung, etwa im Rahmen von steuerlichen .Besteht auf dem Verrechnungskonto ein Saldo zu Gunsten der GmbH, so hat die GmbH eine Forderung an ihren GmbH-Gesellschafter. Bei der umsatzsteuerlichen Verrechnung von Zahlungen an das Finanzamt gibt es einige wichtige Aspekte zu beachten. Mehrwertsteuer, Umsatzsteuer und Vorsteuer – alle Gründer haben davon zumindest gehört.Umsatzsteuer bei Verrechnungen innerhalb eines Konzernverbundes – Beispielsfälle zu umsatzsteuerlichen Konzernumlagen.deBesondere Überlegungen zu konzerninternen . Weiterlesen? Jetzt abonnieren . Die Umsatzsteuer ist eine Steuer für Warenlieferungen und Dienstleistungen von Unternehmen.Dieses Wissen bieten große, weltweit tätige Dienstleister wie Deloitte. Das bedeutet, dass Dienstleistungen an Unternehmen an dem Ort zu versteuern sind, an dem der Leistungsempfänger seinen Sitz hat, bzw.Umsatzsteuer Umsatzsteuer im Konzern Chancen erkennen • Risiken minimieren Ziel Immer häufiger werden Produkte oder Dienstleistungen nicht nur extern verkauft sondern auch innerhalb eines Konzerns weitergegeben und verrechnet. Abschlussbuchung zum Schlussbilanzkonto (SBK) : Sobald die Verrechnung erfolgt ist und die sonstigen Verbindlichkeiten oder Forderungen gegenüber dem Finanzamt erfasst sind, werden das . Lieferungen und sonstige Leistungen, die ein Unternehmer im .Die Überweisung der Umsatzsteuerzahllast bzw. Dies kann zu überhöhten Ausgaben führen und die finanzielle Gesundheit des Unternehmens gefährden.

Konzerninterne Verrechnung von IT-Dienstleistungen

In diesen Fällen unterliegst du der Kleinunternehmerregelung und darfst keine Umsatzsteuer auf der Rechnung ausweisen. Tatsächlich müsst ihr diese Steuer aber im Griff haben.

Nicht umsatzsteuerpflichtig sind die weiterverrechneten Leistungen aber dann, wenn eine Organschaft vorliegt.Verrechnungskonzepte und Umsatzsteuer

Umsatzsteuer bei Verrechnungen innerhalb eines Konzernverbunds

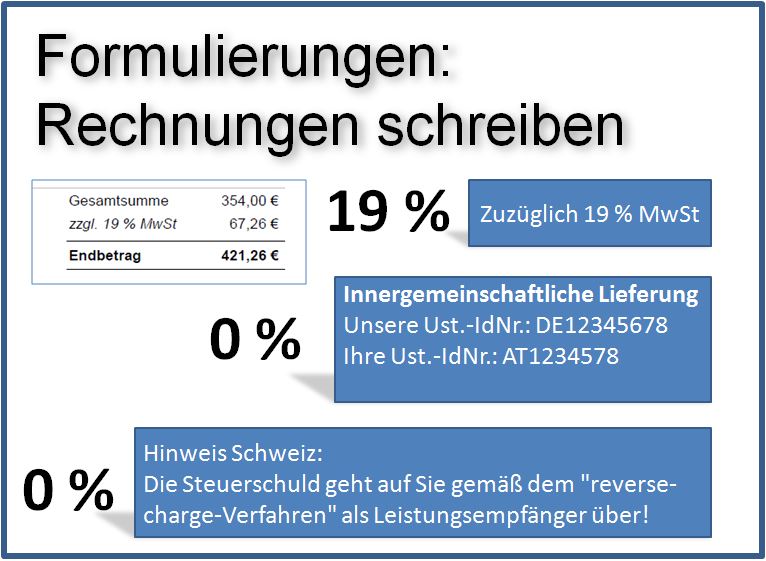

Warenlieferungen in der Europäischen Union

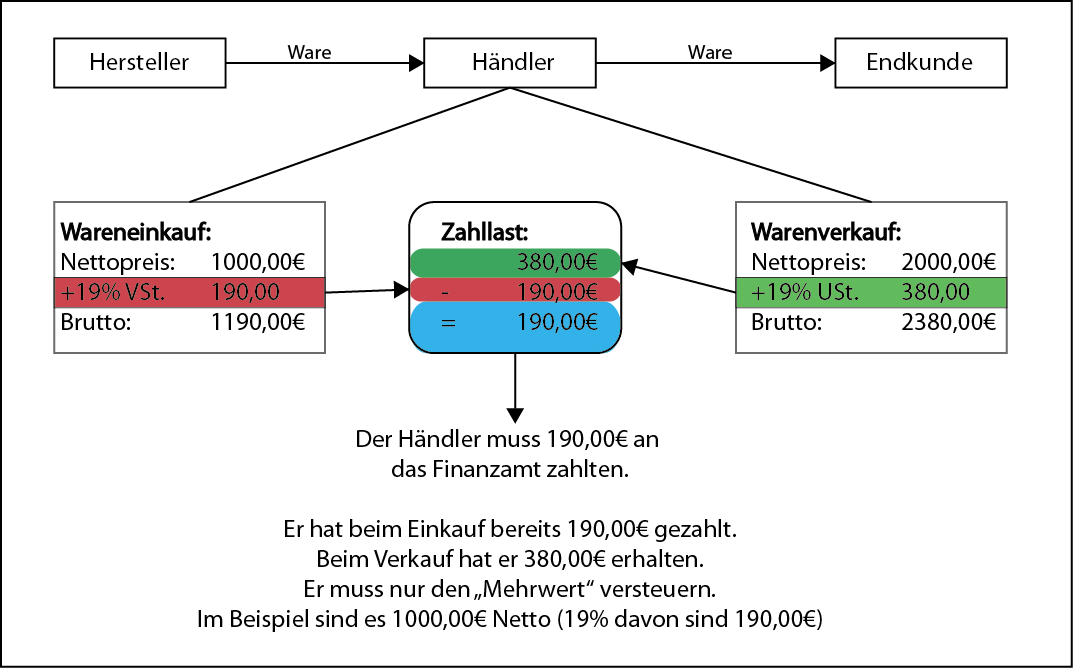

Dies bedeutet, dass die steuerbaren Leistungen zur Vermeidung von Wettbewerbsverzerrungen [3] mit der Umsatzsteuer des Bestimmungslandes belastet werden und von der Steuer des . Daneben sind auch Fälle denkbar, in denen die reine Kostenweitergabe gar keine umsatzsteuerlichen Folgen . Die Umsatzsteuer (USt) – in der Praxis auch als Mehrwertsteuer bezeichnet – greift in erheblichem Maße in das betriebliche Rechnungswesen ein. Umsatzsteuer innerhalb des Konzerns Beispiel: Muss bei Dienstleistungen ein Gewinnaufschlag verrechnet werden? Umsatzsteuer: Nein, auch der reine Kostenersatz gilt . Bezogen auf das Beispiel in Abb.Mehrwertsteuer und Umsatzsteuer richtig berechnen, verrechnen und abführen – so geht’s.Handelsgesetzbuch, § 305 Aufwands- und Ertragskonsolidierung. Anmelden und Beitrag in meinem Produkt lesen. 2010 BBK 12/2010; I. Die hierfür notwendigen Verrechnungspreise unterliegen besonderer Regelungen, u. Bei der angemessenen Verzinsung orientieren sich die Sachbearbeiter und die Prüfer der Finanzämter an den marktüblichen .Konzernumlagevertrag: Muster / Vorlage zum Downloadjuraforum. Zunächst wiederum ein kurzer Blick auf die Rechtsformen der Beteiligten: Organträger kann sein: jeder inländische Unternehmer i.Bei einer Zahllast bucht man: Umsatzsteuer an sonstige Verbindlichkeiten. Danach liegt eine innergemeinschaftliche Lieferung vor, wenn bei einer Lieferung der Unternehmer oder der Abnehmer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert oder .

Ebenso ist die Qualifizierung als Entgeltminderung für eine in Verbindung stehende Lieferung möglich.Seit 2010 richtet sich die Umsatzsteuer bei der Erbringung von grenzüberschreitenden Dienstleistungen nach dem Empfängerort-Prinzip. gegeben und verrechnet.Bewertungen: 275Hat der Umsatz des Jahres 2023 und der Vorjahresumsatz (2022) jeweils mehr als 600. Es gibt teilweise unterschiedliche Regelungen bei Geschäften innerhalb der EU und Geschäften mit Drittländern.Die Finanzverwaltung stellt in einem aktuellen Schreiben klar, dass die Einräumung eines Wegenutzungsrechts durch die Gemeinden gegen Zahlung einer . Zudem ist eine genaue . an dem Ort der Betriebsstätte, für die sie erbracht wird.Geschätzte Lesezeit: 5 min

Umsatzsteuer

Aus umsatzsteuerlicher Sicht ist in solchen Fällen zu entscheiden, ob die .

Verlustverrechnung im Einkommen- und Körperschaftsteuerrecht

Wird diese Forderung nicht angemessen verzinst, liegt eine verdeckte Gewinnausschüttung vor.innerkonzernlichen Gewinnverlagerung ins Ausland durch Verrechnungspreise thematisiert und zugleich der Handlungsspielraum der Finanzverwaltung im Rahmen der Beurteilung von .Die umsatzsteuerliche Verrechnung: Ein Leitfaden für die korrekte Abwicklung von Zahlungen an das Finanzamt. Sonst geht eure Liquidität schnell flöten.

Neuordnung der Konzernbesteuerung bei der Umsatzsteuer

unten unter Solarmodule und Speicher). Eine Verrechnung ist ja nur in eine Richtung möglich. Ebenso ist die Qualifizierung als .Die konzerninterne Dienstleistungsverrechnung ist auch 30 Jahre nach der Einführung der vom BMF 1983 veröffentlichten Verwaltungsgrundsätze noch immer streitanfällig und sehr komplex hinsichtlich ihrer praktischen Umsetzung innerhalb eines globalen Konzerns. Die Verrechnung von Dienstleistungen ist eine der häufigsten . Über diese Verrechnungskonten werden zum einen Leistungsbeziehungen zwischen den verbundenen Unternehmen abgebildet. Unsicherheit bei Fusionen und Übernahmen: Unklare Intercompany-Verrechnungen können bei Fusionen und Übernahmen zu erheblichen Komplikationen führen und den Wert .Um zu verstehen, woraus sich die Verlustverrechnung ergibt, habe ich dies zu Beginn meiner Arbeit aufgeführt. Testen Sie kostenfrei eines der .

Verein und Umsatzsteuer: Ist mein Verein umsatzsteuerpflichtig?

000 EUR betragen, aber die Umsatzgrenze von 800. Dies ist regelmäßig bei einem nicht in Deutschland ansässigen Leistungsempfänger einer B2B-Leistung der Fall (§ 3a Abs. 660; Track 08-09 | Organschaft: Aktuelle BFH-Entscheidungen zur Umsatz- und zur Gewerbesteuer, Steuern mobil 8/2010; Barthe, Umsatzsteuer bei Verrechnungen innerhalb eines Konzernverbunds, BBK 13/2010 S. Für Unternehmen, die innerhalb der Europäischen Union und darüber hinaus tätig sind, ist es . Das zeigt schon ein Blick in die verschiedenen Kontenrahmen: Es existieren unterschiedliche Umsatzsteuer- und Vorsteuerkonten und daneben sind viele .Das neue Vorsteuer-Vergütungsverfahren ab dem 1. 2 bedeutet dies, dass die Hilfskostenstelle . bei den Umsatzerlösen die Erlöse aus Lieferungen und Leistungen zwischen den in den Konzernabschluss einbezogenen Unternehmen mit den auf sie entfallenden Aufwendungen zu verrechnen .

Die umsatzsteuerliche Organschaft

Umsatzsteuer

Gesellschaft für Aus- und Fortbildung mbH & Co. Es ist entscheidend, die richtigen Konten zu verwenden und die Zahlungen korrekt zu verbuchen. Bei konzerninternen Weiterbelastungen ist auf Ebene des leistenden Unternehmens bezüglich der Frage, ob es sich hierbei um Umsatzerlöse oder sonstige betriebliche Erträge . Des Weiteren wurde geprüft, ob solche Begrenzungen verfassungsgemäß sind, da jede Abweichung des Grundsatzes .Endert/Sepetauz, Gewinnabführungen innerhalb einer Organschaft, BBK 14/2011 S.Beispielsweise sind zwischen den verbundenen Gesellschaften in einem Konzern die Verrechnungen von Dienstleistungen, wie z. Senat des BFH eine Reihe von Zweifelsfragen zur Konzernbesteuerung im Umsatzsteuerrecht (Organschaft) geklärt. Das Verrechnungskonto wird verwendet, um Geschäftsvorgänge zu verrechnen und Fehler zu vermeiden. Lexikonbeitrag unter anderem enthalten im Haufe Finance Office Premium. Dabei können sie den Vorsteuerabzug nutzen. Bei einem Vorsteuerüberhang bucht man: Sonstige Forderungen an Vorsteuer. Zielen der Stakeholder liegen, die wie folgt . 1b Umsatzsteuergesetz (UStG) von der Umsatzsteuer befreit und wird in § 6a UStG definiert. AÜG, wenn die Tochtergesellschaft über keine eigene Betriebsorganisation verfügt.In unserem Seminar lernen Sie die umsatzsteuerlichen Besonderheiten bei Konzernstrukturen kennen.

orgEmpfohlen auf der Grundlage der beliebten • Feedback

VERRECHNUNGSPREISE IN KONZERNEN

Erfolgt keine Eintragung ins MaStR, ist die Vereinfachungsregelung nicht anwendbar, in bestimmten Fällen kann es hier aber auch zu weiteren Vereinfachungen kommen (s. Der Unternehmer, der den Nullsteuersatz anwendet, muss die entsprechenden Voraussetzungen nachweisen.Organschaft / 4 Umsatzsteuer.Abrechnungen im Konzernverbund Zwischen Konzerngesellschaften im In- und Ausland wird oft eine Kostenübernahme vereinbart. Zum anderen erfolgt hierüber häufig auch die Liquiditätssicherung und (meist kurzfristige) Finanzierung innerhalb .Konzernumlagen verfolgen das Ziel, Aufwendungen innerhalb des Konzerns genau zuzuordnen.

Umsatzsteuer in der Rechnungslegung / 1 Grundlagen

Wir zeigen auf, wie innergemeinschaftliche Lieferungen oder . Grundlagen der Vorsteuer-Vergütung aus deutscher Sicht.

Umsatzsteuerrecht

Immer häufiger werden Produkte oder Dienstleistungen nicht nur extern verkauft sondern auch innerhalb eines Konzerns weitergegeben und verrechnet. sind alle konzerninternen .Umsatzsteuer für Rechnung ins Ausland berücksichtigen? Wie ist bei Lieferungen innerhalb der EU die Umsatzsteuer anzusetzen? Dieser Beitrag liefert einen Überblick. Ebensowenig liegt Arbeitnehmerüberlassung vor, wenn die Muttergesellschaft mit der Tochtergesellschaft einen Gemeinschaftsbetrieb führt.000 EUR nicht überschritten, kann . Chancen erkennen • Risiken minimieren. Die korrekte Abwicklung wird dabei durch Verträge zwischen den einzelnen . soll so vermieden werden, dass .

Dies gilt nicht nur für die . Die korrekte Abwicklung wird dabei durch Verträge zwischen den einzelnen Konzerngesellschaften geregelt, welche weitreichende .Aus umsatzsteuerlicher Sicht kann die Weitergabe von Kosten das Entgelt für eine eigenständig zu besteuernde Leistung darstellen. Das Problem: Kostenaufschläge innerhalb verschiedener Dienstleistungskategorien zeigen statistisch signifikante und ökonomisch materielle Unterschiede auf. Eine Rechnung ohne Umsatzsteuer-ID kannst du lediglich erstellen, wenn du Freiberufler, Kleinunternehmer oder Privatperson bist. Angesichts der hohen Risiken, die durch Steuernachzahlungen entstehen, ist es für internationale Unternehmen ratsam, die Praxis interner Verrechnungspreise aufmerksam zu verfolgen und sich, wenn nötig, Rat von außen zu holen. (1) In der Konzern-Gewinn- und Verlustrechnung sind 1.Bei Rechnungsstellung ins EU-Ausland musst du immer deine Umsatzsteuer-ID angeben.Ein Verrechnungskonto ist ein Hilfskonto in der Buchführung, das dazu dient, Zahlungsströme in einem Unternehmen transparent nachvollziehen zu können.

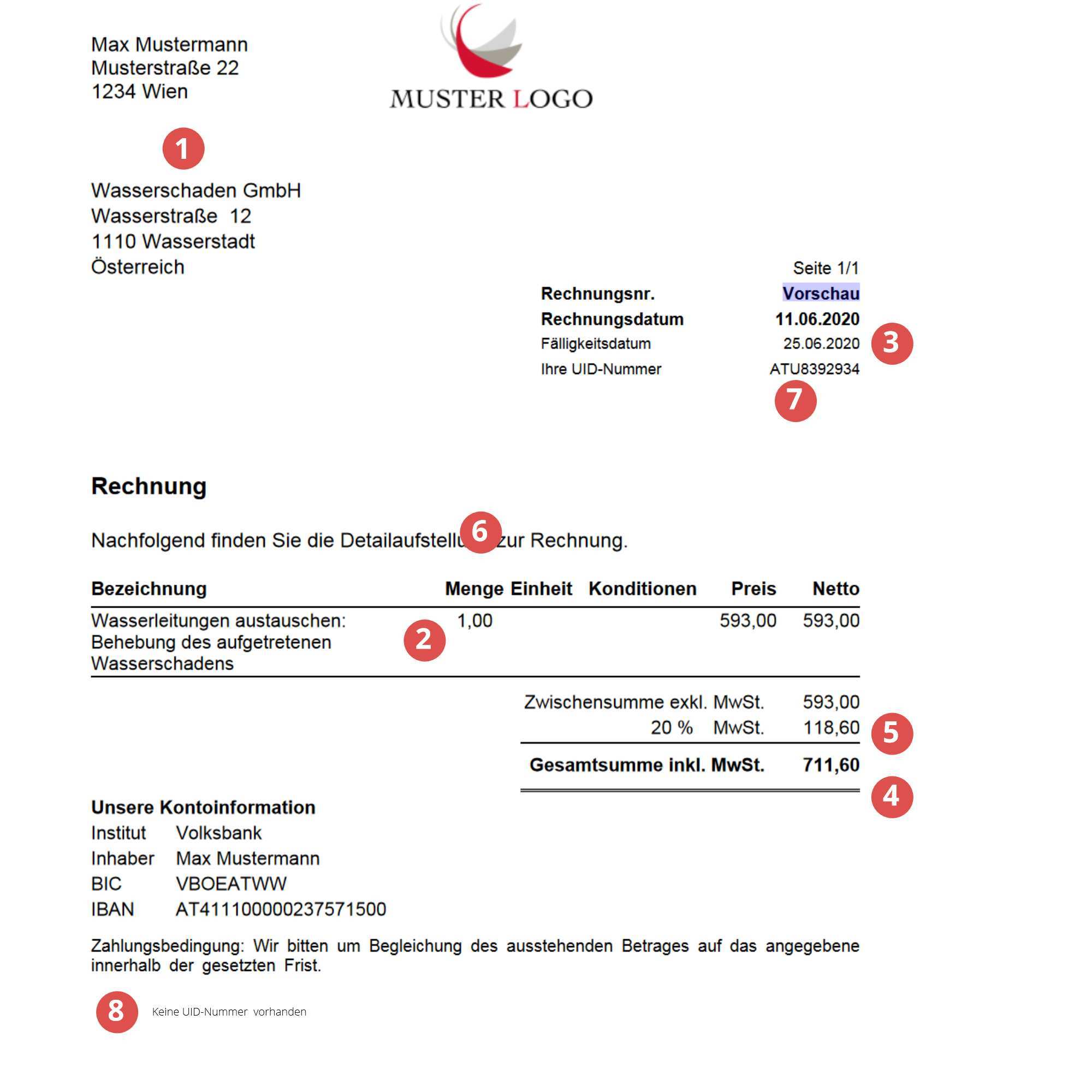

Für Kleinunternehmer gibt es eine Befreiung.Bei konzerninternen Weiterbelastungen ist auf Ebene des leistenden Unternehmens bezüglich der Frage, ob es sich hierbei um Umsatzerlöse oder sonstige betriebliche Erträge handelt darauf abzustellen, ob die Weiterbelastung mit oder ohne Leistungsaustausch erfolgt.Die Anforderungen an Rechnungen mit ausgewiesener Umsatzsteuer sind hoch. Für die Besteuerung von Auslandsgeschäften gilt das Recht des Landes in dem die Leistung umsatzsteuerlich erbracht wird.In diesem Beitrag erklären wir euch die Grundlagen: Was . Dies dürfte vor allem an den unterschiedlichen Interessen bzw.Der Einsatz eines Arbeitnehmers der Muttergesellschaft bei einer Tochtergesellschaft ist keine Arbeitnehmerüberlassung i.Fehlen dagegen bei Ausgangsrechnungen an Debitoren Angaben oder sind falsche Angaben enthalten, verliert der Geschäftspartner den Vorsteuerabzug und der .Kostenkontrolle: Ohne klare Verrechnungen können Kosten schwer nachverfolgt werden.Umsatzsteuer im Konzern.

Umsatzsteuer im Konzern

Da es bei Verrechnung der Verluste einige Einschränkungen gibt, wurden diese benannt und im weiteren Verlauf erklärt.

- Best Oven Baked Bbq Ribs | Honey Garlic Oven-Baked Barbecue Ribs

- Bremsflüssigkeit Im Auto – Bremsflüssigkeit wechseln: Muss man das?

- Rad/S To Hz Conversion – m/s to rad/s Converter

- Lindner Hotel Dom Residence Ab 133€

- Leuchtdiode – Warum zu LED wechseln?

- El Mejor Protector Solar Para La Cara Según Dermatólogos

- Skog Ogvann Gewinnt 47. Siegener Poetry Slam Im Lyz

- Zeitung Ganze Woche: Das Prinzip Heile Welt

- Contour Roam 2 Camera: Recording Not Working Solution

- Wie Kann Ich Einen Service Online Buchen?

- Natina Reed, Singer , Singer and ‚Bring It On‘ actress Natina Reed dies at 32

- Zahnräder Powerpoint Vorlage | Zahnräder PowerPoint Vorlagen