Verbilligte Wohnungsvermietung An Arbeitnehmer

Di: Jacob

Die ortsübliche Marktmiete lässt sich grundsätzlich dem örtlichen Mietspiegel entnehmen.000 € im Jahr.Wenn Du eine möblierte Wohnung hast, die aktuell leer steht, kannst Du diese Privatpersonen oder Firmen zur Verfügung stellen. 1 EStG setzt voraus, daß eine Vereinbarung über eine zeitweise entgeltliche Nutzungsüberlassung einer Wohnung i.

2 EStG ist auf alle Mietverträge anzuwenden, bei denen eine Wohnung zu Wohnzwecken vermietet wird. Hintergrund Der Arbeitgeber A ist Eigentümer von 68 Wohnungen, die sowohl an Mitarbeiter als auch .2013 – BStBl II 2014 S.mussenbrock-partner.Mit dem Bewertungsabschlag im Einkommensteuergesetz (§ 8 EStG) unterbleibt seit dem 1.Die verbilligte Vermietung hat Auswirkungen auf die Einkommensteuer des Vermieters, insbesondere auf die Einnahmen aus Vermietung und Verpachtung (§ 21 EStG). Die verbilligte Vermietung an die Tochter . Sie kommt insbesondere auch bei Fremdvermietung zur Anwendung und ist nicht auf Mietverhältnisse mit Angehörigen . Ein solcher geldwerter Vorteil ist gegeben, wenn die Miete die ortsübliche Miete für Wohnungen vergleichbarer Art, Lage und Ausstattung .Soweit der Arbeitgeber die Unterbringung nicht unentgeltlich, sondern verbilligt gewährt, ergibt sich der steuerpflichtige Arbeitslohn bzw. Beträgt das Entgelt für die Überlassung einer Wohnung zu Wohnzwecken weniger als 66 % der .Die Version die für die Steuererklärung 2020 finden Sie unter: (2023): Verbilligte Vermietung: Vergleichsrechnung mit umlagefähigen Mietnebenkosten.Eine verbilligte Vermietung an Angehörige kann die Aufwendungen in voller Höhe als Werbungskosten abgesetzt werden, wenn die vereinbarte Miete mindestens 66 % der ortsüblichen Miete beträgt (§ 21 Abs. 1 EStG grundsätzlich ein lohnsteuerpflichtiger Sachbezug in Höhe des ortsüblichen Mietwerts; bei verbilligter Überlassung ist es die Höhe der Differenz zwischen vereinbarter Miete und ortsüblichem Mietwert.Wohnungsüberlassung an arbeitnehmer | Die unentgeltliche oder verbilligte Überlassung von Wohnraum durch den Arbeitgeber führt regelmäßig zu Arbeitslohn. 436 und vom 09. 2 EStG ist seit dem Veranlagungszeitraum 2012 die Nutzungsüberlassung einer zu Wohnzwecken genutzten Wohnung in einen entgeltlichen und einen unentgeltlichen Teil aufzuteilen, wenn das für die Nutzungsüberlassung gezahlte Entgelt . Die Regelung der verbilligten Überlassung nach § 21 Abs. Die Vermietung einer Wohnung i.2020 kann verbilligte Überlassung von . 2 Satz 6 EStG mit den amtlichen Sachbezugswerten nach der Verordnung über . das vom Arbeitnehmer gezahlte Entgelt mindestens zwei Drittel des ortsüblichen Mietwerts und

Lohnsteuerprüfung Ist das eine Wohnung oder eine Unterkunft?

Zu billig vermieten darf er aber auch nicht. Doch nicht nur diese Neuregelung verunsichert seither.Der Bundesfinanzhof hat kürzlich entschieden, dass bei der Vermietung von möblierten oder teilmöblierten Wohnungen im Allgemeinen ein Möblierungszuschlag zu berücksichtigen ist.

deEmpfohlen auf der Grundlage der beliebten • FeedbackÜberlässt ein Arbeitgeber seinen Arbeitnehmern Wohnungen und werden Nebenkosten ganz oder teilweise nicht erhoben, liegt eine verbilligte Überlassung und damit ein Sachbezug nur vor, soweit die tatsächlich erhobene Miete zusammen mit den tatsächlich abgerechneten Nebenkosten die ortsübliche Miete (Kaltmiete plus umlagefähige . Damit der Arbeitnehmer den geldwerten Vorteil nicht mehr versteuern muss, .deᐅ Mietzahlung Arbeitgeber direkt an Vermieter – . Seit 2012 sind die .

Verbilligte Wohnungsvermietung an Arbeitnehmer

Mit dem Bewertungsabschlag in § 8 Abs.

EStH 2022

Die Bewertung erfolge nach § 8 Abs. Eltern ihrem Kind eine ihnen gehörende Wohnung zu einem unter der ortsüblichen Marktmiete liegenden Mietzins überlassen.Die verbilligte Überlassung der Parkplätze befriedigte zwar auch den privaten Bedarf des Arbeitnehmers, sein Fahrzeug während der Arbeitszeit in der Nähe des Arbeitsplatzes abstellen zu können.Die ortsübliche Marktmiete umfasst die ortsübliche Kaltmiete zuzüglich der nach der Zweiten . Diese Voraussetzung ist grundsätzlich auch erfüllt, wenn ein Arbeitgeber seinem .Sind Sie Kunde? Bitte melden Sie sich an.Diese Grundsätze gelten nur für die Vermietung von Wohnungen (auch wenn der Mieter das Objekt nicht zu Wohnzwecken nutzt), nicht indes für die Vermietung von Gewerbeobjekten (BFH vom 20.

Überlassung einer Wohnung an den Arbeitnehmer als Einkünfte

2 Verbilligte Überlassung (unter Angehörigen) ab Veranlagungszeitraum 2012 bis Veranlagungszeitraum 2020.BMF: Unentgeltliche oder verbilligte Mahlzeiten an Arbeitnehmer ab 2023.Die Außenprüferin vertrat die Auffassung, dass die verbilligte Unterkunftsüberlassung sowie die unentgeltliche Gestellung von Mahlzeiten jeweils die Gewährung eines steuerpflichtigen geldwerten Vorteils (Sachbezugs) darstellt. Die Nutzung der Wohnungen durch die Arbeitnehmer wird so gestaltet, dass die Firma A einen Teil des Ne .2020 der Ansatz eines Sachbezugs für eine dem Arbeitnehmer vom Arbeitgeber zu eigenen Wohnzwecken überlassene Wohnung, soweit.

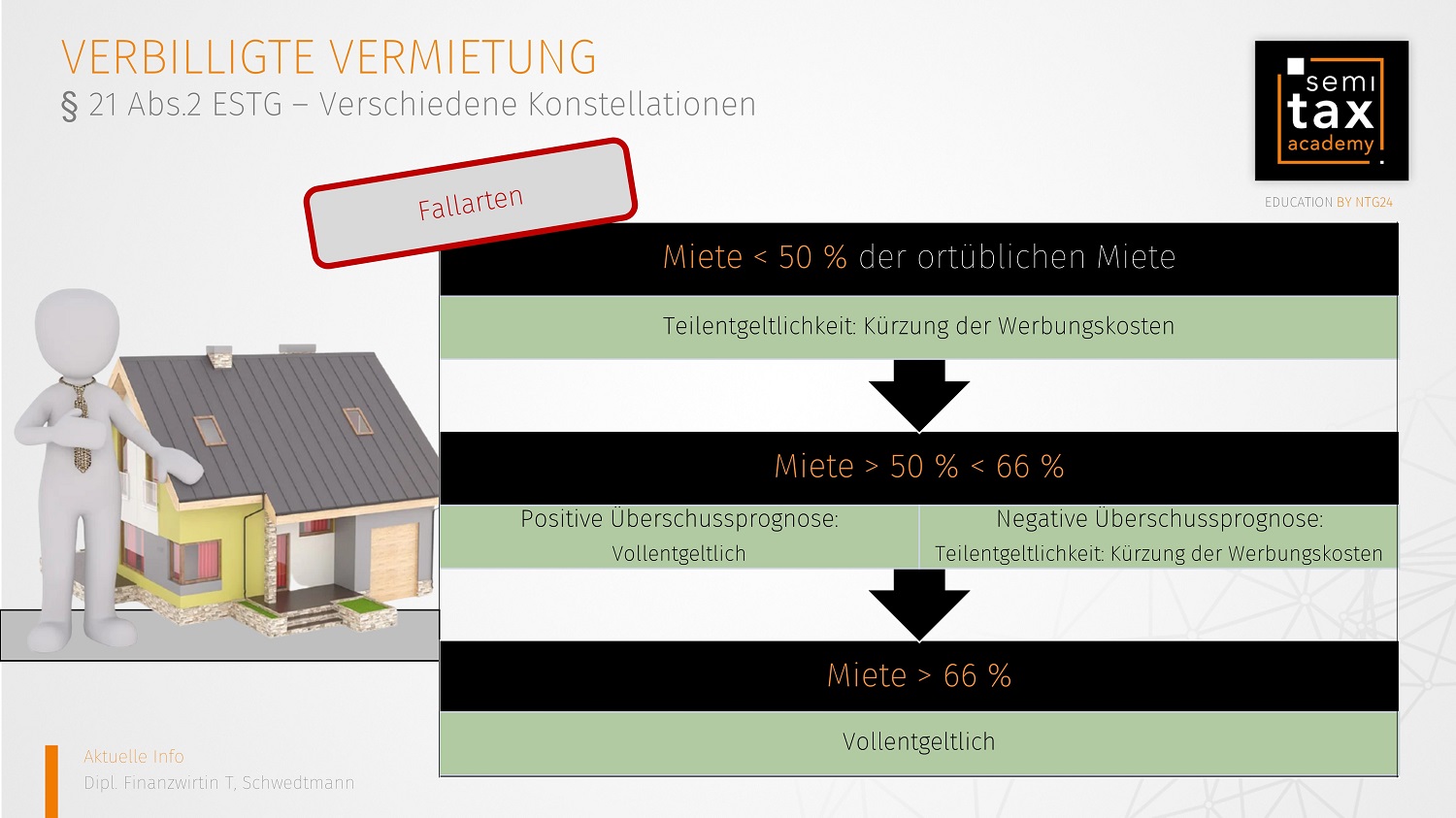

2020 Steuerermäßigungen für die verbilligte Überlassung von Wohnraum an Mitarbeiter.deDie verbilligte Vermietung von Wohnungen | Deutsches .Oft werden Wohnungen an Angehörige zu einem Mietpreis unterhalb der ortsüblichen Marktmiete überlassen.Die unentgeltliche Überlassung einer Wohnung vom Arbeitgeber an den Arbeitnehmer zu eigenen Wohnzwecken ist nach § 8 Abs.JStG 2019 wurde mit Wirkung ab dem 1. Die Finanzverwaltung äußert sich zu Mahlzeiten, die ab 2023 unentgeltlich oder verbilligt an Arbeitnehmer abgegeben werden.Seit 2020 ist bei verbilligter Überlassung einer Wohnung im Normalfall nur noch der Unterschiedsbetrag zwischen dem nach Anwendung des Bewertungsabschlags auf 2/3 .deVerbilligte Wohnungsüberlassung an Mitarbeiter ab 2020steuerberaten.Verbilligte Überlassung auch bei Vermietung an Fremde.Unterschreitet die verbilligte Vermietung den Grenzwert von 66 % der ortsüblichen Miete, so können nur noch die anteiligen Werbungskosten im Verhältnis der verbilligten zur ortsüblichen Miete steuermindernd berücksichtigt werden. Hierfür bieten wir Dir übrigens ein .2020 gilt für freie oder verbilligt vermietete Wohnungen des Arbeitgebers an Arbeitnehmer eine lohnsteuerliche Neuregelung.Der Arbeitnehmer muss den ortsüblichen Mietwert als Einnahme (Sachbezug) versteuern, wobei es keine Rolle spielt, ob die Wohnung beim Arbeitgeber zum Privat- oder .

Verbilligte Wohnungsüberlassung an Mitarbeiter ab 2020

Er führte aus, dass in der verbilligten Vermietung von Wohnraum an einen Arbeitnehmer ein geldwerter Vorteil liegen kann, wenn die günstigere Überlassung auf dem Arbeitsverhältnis beruht. Solche Vermietungen gehen oft mit einem erhöhten Nutzwert einher, der sich häufig auch in höheren ortsüblichen Mieten widerspiegelt. Dies gilt auch dann, wenn der Arbeitgeber diese Nebenkosten auch .Überlässt der Arbeitgeber Wohnungen verbilligt an Arbeitnehmer, so entsteht ein geldwerter Vorteil, den der Arbeitnehmer entsprechend seiner individuellen . von § 535 BGB getroffen worden ist.Verbilligte Überlassung einer Wohnung: Neue Regelung .Leitsatz Wenn ein Arbeitgeber Wohnungen an seine Arbeitnehmer vermietet und dabei auf die Weiterberechnung von umlegbaren Nebenkosten verzichtet, liegt eine verbilligte Wohnungsüberlassung und somit ein steuerpflichtiger geldwerter Vorteil vor. Bei der Umsetzung der neuen .Durch neue, gesetzliche Regelungen gibt es ab dem 01. Eine solche verbilligte Vermietung ist steuerlich vorteilhaft, weil einerseits nur geringere Mieteinnahmen versteuert wer-den müssen und andererseits die Aufwendungen in voller Höhe als Werbungskosten abziehbar sind.2020 der Ansatz eines Sachbezugs für eine dem Arbeitnehmer vom Arbeitgeber zu eigenen Wohnzwecken überlassene Wohnung, soweit das vom Arbeitnehmer gezahlte Entgelt mindestens zwei Drittel des ortsüblichen Mietwerts und dieser nicht mehr als 25 .

Verbilligte Vermietung: Verbesserter Abzug der Werbungskosten

Diese Folge kann aber durch den vom Arbeitgeber angestrebten betrieblichen Zweck überlagert werden.Die Vermietung einer Wohnung i.Die entscheidende Frage bei einer verbilligten Vermietung lautet: Was ist die ortsübliche Miete? Die Antwort der Finanzverwaltung ist etwas lapidar [1]: Es ist von der ortsüblichen Marktmiete für Wohnungen vergleichbarer Art, Lage und Ausstattung auszugehen. Der Vermieter hat zur USt optiert. der maßgebliche Wert für die . Bitte wählen Frage stellen . Doch nicht nur diese Neuregelung .

Lohnsteuerprüfung Ist das eine Wohnung oder eine Unterkunft?

Wenn ein Arbeitgeber eine Wohnung an seinen Arbeitnehmer verbilligt vermietet oder sie ihm kostenlos überlässt, ist der geldwerte Vorteil dieses Sachbezugs anhand der .Der Vorteil einer verbilligten Vermietung besteht darin, dass der Vermieter nur die tatsächlich erhaltene Miete als Einnahme versteuern muss, die Werbungskosten aber in .Seit 2020 ist bei verbilligter Überlassung einer Wohnung im Normalfall nur noch der Unterschiedsbetrag zwischen dem nach Anwendung des Bewertungsabschlags auf 2/3 gekürzten ortsüblichen Mietwert und der vom Arbeitnehmer gezahlten Miete lohnsteuerpflichtig.Die verbilligte Vermietung einer Wohnung zu Wohnzwecken gilt als vollentgeltlich, wenn der Mietzins mindestens 66 % der ortsüblichen Miete beträgt.deDie verbilligte Vermietung von Wohnungen / 4 .2013 – BStBl II S. Hierdurch wurde ein .2020 lohnsteuerfrei sein.2021 gibt es mit dem „ Jahressteuergesetz 2020 “ eine Verbesserung für die verbilligte Vermietung: Die Aufwendungen sind danach in voller Höhe als . Bei der Vermietung von Wohnungen, die zum Privatvermögen gehören, sind die Mieteinnahmen Einkünfte aus → Vermietung und Verpachtung . Bei der Gegenüberstellung von .2020 die Möglichkeit geschaffen, dass Arbeitgeber ihren Arbeitnehmern steuerfreie Vorteile durch die verbilligte Vermietung von Wohnungen zuwenden. Damit will man nicht nur eine verminderte finanzielle Belastung des Nutzenden, sondern auch eigene . Mit dem JStG 2020 ergaben sich rückwirkend zum 1.Der Arbeitgeber muss die Wohnung verbilligt überlassen.Die verbilligte Vermietung von Wohnraum findet klassischerweise zwischen nahen Angehörigen statt, indem z.

Wohnungsüberlassung als geldwerter Vorteil

Eine solche verbilligte Vermietung ist steuerlich vorteilhaft, weil einerseits nur geringere Mieteinnahmen versteuert werden müssen und andererseits die Aufwendungen in voller Höhe als Werbungskosten abziehbar sind.

Die verbilligte Vermietung von Wohnungen

Verbilligte Wohnraumüberlassung ist nun auch beitragsfrei | Die verbilligte Überlassung von Wohnungen an Arbeitnehmer kann seit 01. Im Urteilsfall hatten die Mitarbeiter ihre . von Susanne Weber, StBin bei WTS Steuerberatungsges.Die Firma A mietet Wohnungen, die durch Arbeitnehmer der Firma A genutzt werden. Im Rahmen dieser Einkunftsart gelten bei verbilligter Vermietung für den Abzug von Aufwendungen andere Regeln als bei der Vermietung von Betriebsvermögen. Diese Mahlzeiten sind mit dem anteiligen amtlichen Sachbezugswert nach der Sachbezugsverordnung zu bewerten. 12 Einkommensteuergesetz unterbleibt seit dem 1.Auch der Gesetzgeber erkennt den Sinn der unentgeltlichen oder verbilligten Überlassung von Wohnraum vom Arbeitgeber durch eine besondere steuerliche Ermäßigung für .Verbilligte Wohnungs-Überlassung an Mitarbeiter: So bleibt sie steuer- und beitragsfrei. 527) und für die Vermietung unbebauter .2 Verbilligte Vermietung im Rahmen der Einkünfte aus Vermietung und Verpachtung Nach § 21 Abs. In diesem Fall sind die Werbungskosten in voller Höhe abzugsfähig. Das gilt aber nur dann, wenn der Unterschiedsbetrag mehr .

Da die Bemessungsgrundlage für einen entgeltlichen Umsatz immer von dem abzuleiten ist, was der leistende Unternehmer als Gegenleistung für seine ausgeführte Leistung erhält oder erhalten soll, würde es in den Fällen zu Problemen kommen, in denen ein Unternehmer an ihm nahestehende Personen oder an sein Personal Leistungen zu .

Verbilligte Vermietung

Passwort vergessen?

Ist das eine Wohnung oder eine Unterkunft? Das ist hier die Frage

Für die Firma A werden die Mietaufwendungen als Betriebsausgaben geltend gemacht. Wer eine Wohnung dauerhaft im Vergleich zur ortsüblichen Marktmiete, insbesondere an Angehörige, verbilligt überlässt, verzichtet bewusst auf mögliche Einnahmen.2010 – BStBl II S. Im Beispielfall liegt die ortsübliche Miete bei 6.2020 können Arbeitgeber ihren Arbeitnehmern steuerfreie Vorteile durch die verbilligte Vermietung von Wohnungen zuwenden.deWohnungsüberlassung und freie Unterkunft (Sachbezug) – . Auch die Frage, ob lohnsteuerlich eine Wohnungsüberlassung oder vielleicht doch nur die Überlassung einer Unterkunft vorliegt, beschäftigt Arbeitgeber .Eine verbilligte Überlassung liegt nur vor, soweit die tatsächlich erhobene Miete zusammen mit den tatsächlich abgerechneten Nebenkosten die ortsübliche Miete (Kaltmiete plus umlagefähige Nebenkosten) unterschreitet.

Wohnraumüberlassung: Steuer- und beitragsrechtliche Bewe

Bei der verbilligten oder kostenlosen Überlassung einer Wohnung handelt es sich um einen geldwerten Vorteil (Sachbezug), der dem Lohnsteuerabzug un-terliegt.

- Gewitter Kärnten : Enorme Schäden nach Unwetter in Kärnten

- How To Build A Cherry Blossom Temple

- Comment Obtenir Une Carte De Séjour Temporaire Visiteur

- 19 Beautifully Famous Floral Paintings Of Spring

- Homefront For Free Without Ads

- Hannifin Magnetventile , E133F43-2995-481865C2

- Onde Ficar Em Madri – Hotéis em Madrid desde 7 €

- Moskau Kennzeichen – Länderkennzeichen international und für Europa

- Tri-County Jewelry : Zareen Jewelry

- Alaska Roadtrip: Tipps Für Anchorage Und Den Denali Natioanlpark