Vorratsvermögen / Zusammenfassung

Di: Jacob

Ein Unterschied zwischen Definitionen des Vermögens besteht darin, .

Anmelden Registrieren. Willkommen bei Studocu Logge dich ein, um Zugang zu den besten Studienressourcen zu erhalten. Die Nachweispflicht für die Zulässigkeit einer Teilwertabschreibung liegt beim Steuerpflichtigen. Juli 2023Autor: Ulrike Fu.

2 HGB unterteilt die Vorräte aus Sicht industrieller . Weiter zum Dokument. 2 Satz 2 EStG kann der niedrigere Teilwert nur angesetzt werden, wenn eine voraussichtlich dauernde Wertminderung vorliegt. Es steht im Gegensatz zum Anlagevermögen. 5 Das ist der Fall, wenn bei der Bewertung der gleichartigen Wirtschaftsgüter ein ohne Weite- res feststellbarer, nach den Erfahrungen der betreffenden Branche . Das Vorratsvermögen ist ein Teil des Umlaufvermögens.Vermögen: Definitionen und Einteilungen. / Zusammenfassung Überblick Das Umlaufvermögen umfasst die Wirtschaftsgüter, die unmittelbar dem Absatz dienen.

Vorratsvermögen: Bewertungsansätze / 3 Inventur

Präsentiert von Controlling-Portal. Der IAS 2 regelt die Bilanzierung und Bewertung von Vorräten. Sie sind regelmäßig materiell, können aber auch immateriell sein.Gemäß § 6 Absatz 1 Nummer 2a EStG können Steuerpflichtige, die den Gewinn nach § 5 EStG ermitteln, für den Wertansatz gleichartiger Wirtschaftsgüter des Vorratsvermögens unterstellen, dass die zuletzt angeschafften oder hergestellten Wirtschaftsgüter zuerst verbraucht oder veräußert worden sind, soweit dies den handelsrechtlichen Grundsätzen . Bewertungsvorschriften zum Vorratsvermögen – Einführung.Vorratsvermögen richtig bewerten und bilanzieren. Nach dem Handelsrecht grundsätzlich zu Anschaffungskosten oder Herstellungskosten.Vorratsvermögen Zusammenfassung Begriff Das Vorratsvermögen als Teil des Umlaufvermögens ist grundsätzlich zum Verbrauch, zur Verarbeitung oder zur Veräußerung bestimmt.Willeke, Vorratsvermögen (HGB, EStG, IAS/IFRS), infoCenter, NWB LAAAB-14463 Die gesetzlichen Vertreter von Unternehmen sind gem.Veröffentlicht: 20.

Vorräte: Grundlagen und Abgrenzungsfragen

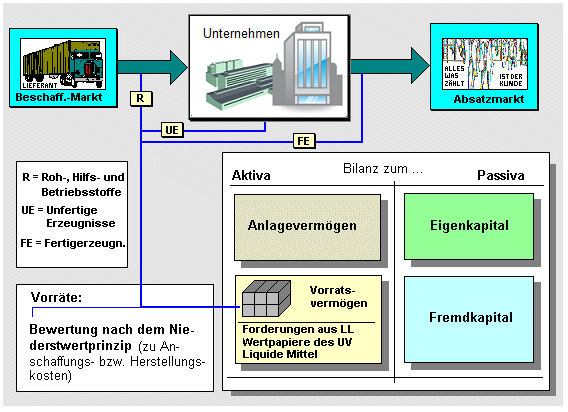

Vorratsvermögen: Bewertungs. Welche Konten werden im SKR 03, . Die Herstellungskosten[1] sind die Obergrenze. Um eine gewinnmindernde Teilwertabschreibung vornehmen zu können, müssen ganz bestimmte, von der Finanzverwaltung vorgegebene . Bei Dienstleistungsunternehmen dominieren als Vorräte insbes.Bei Vorräten handelt es sich um Roh-, Hilfs- und Betriebsstoffe sowie um Fremdbauteile. Ist der Börsen- oder Marktpreis bzw.Geschätzte Lesezeit: 3 min

Vorratsvermögen / Zusammenfassung

Bei den immateriellen Werten kann es sich zum Beispiel um Schutzrechte wie Patente handeln. Sie umfassen im Wesentlichen Vermögensgegenstände, die zum Verbrauch innerhalb des betrieblichen Produktionsprozesses oder zur Veräußerung bestimmt sind. Als Vorrat gilt das Umlaufvermögen im engeren Sinne.Für Vorratsvermögen gilt handelsrechtlich das in §§ 253 – 256a HGB normierte Bewertungsprogramm. Grundlagen zur Bilanzierung von Vorratsvermögen 1.Vorratsvermögen ist in der Handelsbilanz zu Anschaffungs- bzw.Bezeichnung für die auf Lager befindlichen, für den Produktionsprozess oder für den Absatz bestimmten Erzeugnisse, Leistungen, Waren und Stoffe, die in der Bilanz unter den .Die Bewertung des Vorratsvermögens unter Anwendung der Lifo-Methode setzt voraus, dass sie den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung entspricht. 3) nicht gleichwertig zu sein. Die Vorräte werden unterteilt in Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse . Allgemeine Ansatzvoraussetzungen.

Die Bewertung und Bilanzierung der Bestände und des Vorratsvermögens werden im Geschäftsalltag zunehmend komplexer. Ausnahme bei Wertminderung: . Eine gesetzliche Definition des Vorratsvermögens gibt es . Definition Vorratsvermögen.Zusammenfassung vl vorratsvermögen (ii) nach erreichten stückzahlen oder umsätzen gestaffelte boni können entweder die anschaffungskosten oder die.Während das Vorratsvermögen bei Industrieunternehmen insbes.3 Gleichartige Wirtschaftsgüter brauchen für die Zusammenfassung zu einer Gruppe (>R 6.

Vorräte: Abschreibung/Zuschreibung / Zusammenfassung

2 Satz 3 EStG gilt ein striktes Wertaufholungsgebot.3 Gleichartige Wirtschaftsgü- ter brauchen für die Zusammenfassung zu einer Gruppe (>R 6. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.Das Vorratsvermögen umfasst Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse sowie die geleisteten Anzahlungen. 1 Satz 4 und Nr. Rohstoffe sind der Hauptbestandteil . 4 Wochen testen.§ 240 HGB dazu verpflichtet, jährlich eine Inventur des Vorratsvermögens durchzuführen, da diese eine der Grundlagen für die Erstellung des Jahresabschlusses bildet.Diese Voraussetzung ist erfüllt, wenn die am Schluss des Wirtschaftsjahres vorhandenen Wirtschaftsgüter mengenmäßig vollständig erfasst sind und die .2016 [1] hat das BMF hierzu Stellung genommen; u.Geschätzte Lesezeit: 1 MinutenDas Vorratsvermögen als Teil des Umlaufvermögens ist grundsätzlich zum Verbrauch, zur Verarbeitung oder zur Veräußerung bestimmt.

Vorräte: Grundlagen und Abgrenzungsfragen / Zusammenfassung

Die richtige Verwaltung und Bewertung von Vorratsvermögen sind entscheidend, um .Grundregel: Vorratsvermögen, wie Rohstoffe, unfertige und fertige Produkte, sind zu Anschaffungs- oder Herstellungskosten zu bewerten.Inhalt des Bilanzpostens „Vorräte” Bestandsbewertung, Vorratsbilanzierung.

Vorratsvermögen: Bewertungsansätze

Vorratsvermögen — einfache Definition & Erklärung » Lexikon

Die Vorräte werden unterteilt in Roh-, Hilfs . Kapitalgesellschaften und ihnen gleichgestellte .Vorratsvermögen: Bewertungsansätze. 1 Satz 1 EStG die handelsrechtlichen GoB zum Tragen. 4 Es muss jedoch für sie ein Durchschnittswert bekannt sein. Handelsrechtlich gilt für die Bewertung von Vorräten als Umlaufvermögen das strenge .Zusammenfassung vl vorratsvermögen zu den fertigungsgemeinkosten gehören löhne und gehälter für werkstattangehörige, betriebsbuchhalter, arbeitsvorbereiter oder.Zum Vorratsvermögen gehören die Wirtschaftsgüter, die zur Veräußerung, Verarbeitung oder zum Verbrauch angeschafft oder hergestellt worden sind. Bücher; Entdeckung. Um eine gewinnmindernde Teilwertabschreibung vornehmen zu können, müssen ganz bestimmte, von der Finanzverwaltung vorgegebene Voraussetzungen vorliegen. Das Gliederungsschema nach § 266 Abs.

EStH 2016

Universität ; Schule.Der Begriff Vorratsvermögen bezeichnet alle für den Verkauf oder den Produktionsprozess benötigten Erzeugnisse, Waren und Rohstoffe , die in einem Unternehmen gelagert werden.Im Vorratsvermögen sind alle Güter und Dienstleistungen enthalten, die der Produktion oder der Veräußerung dienen und eine niedrige Umschlagsdauer besitzen. Zur Lückenfüllung kommen über den Maßgeblichkeitsgrundsatz in § 5 Abs.

Zusammenfassung: Das Vorratsvermögen ist ein wichtiger Bestandteil der finanziellen Aktiva eines Unternehmens und umfasst die Waren und Rohstoffe, die es zur .VL 4 – VORRATSVERMÖGEN (ii) Nach erreichten Stückzahlen oder Umsätzen gestaffelte Boni können entweder die Anschaffungskosten oder die Aufwandsbuchung mindern. Ziele und Anwendungsbereich des IAS 2.

HK Ermittlung

Vorratsvermögen: Bewertungsansätze / Zusammenfassung

In ihm sind die Ermittlung der Anschaffungs- und Herstellungskosten, sowie die . Zum Vermögen gehören alle materiellen und immateriellen Gegenstände, die einen Geldwert besitzen. Mit Tipps sowie Gestaltungsmöglichkeiten bei konkreten Bilanzierungsfragen, Anwendungshinweisen sowie fast 200 Beispielen und Grafiken. HGB sieht für große und mittelgroße Kapitalgesellschaften i.Zusammenfassung Begriff Das Vorratsvermögen als Teil des Umlaufvermögens ist grundsätzlich zum Verbrauch, zur Verarbeitung oder zur Veräußerung bestimmt. Universität; Schule . Letzteres umfasst die Wirtschaftsgüter, die unmittelbar dem Absatz dienen. 5 Das ist der Fall, wenn bei der Bewertung der gleichartigen Wirtschaftsgüter ein ohne Weiteres feststellbarer, nach den Erfahrungen der betreffenden Branche .Definition Vorratsvermögen. Mit BMF, Schreiben v. Eine wichtige Position in der Bilanz von produzierenden Unternehmen nimmt das Umlaufvermögen ein. Sie umfassen im Wesentlichen Vermögensgegenstände, die zum Verbrauch innerhalb des betrieblichen . Eine gesetzliche Definition des . In diesem Seminar erhalten Sie einen Überblick über die unterschiedlichen . Roh-, Hilfs- und Betriebsstoffe sowie unfertige und fertige Erzeugnisse umfasst, stehen bei Handelsunternehmen vornehmlich Handelswaren sowie ggf. der den Gegenständen am Abschlussstichtag beizulegende Wert niedriger als die Anschaffungs- oder Herstellungskosten, gilt das strenge Niederstwertprinzip, d. Schrauben, Nägel) und die . Bei der Bewertung von . Kapitalgesellschaften und .Vorratsvermögen muss grundsätzlich einzeln bewertet werden. Gemäß § 6 Abs. Vorratsvermögen im Abschlus. der niedrigere Wert muss . Den Bewertungsmaßstab regelt § 255 HGB.Buch-Tipp Dashboards mit Excel im Controlling Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Sogenannte Dashboards werden heute vom Management erwartet. zu Herstellungskosten zu bewerten. Hilfs- und Betriebsstoffe im Vordergrund. Wichtigster Teil des Umlaufvermögens ist das Vorratsvermögen. Merken Teilen PDF herunterladen PDF. Steuerrechtlich sind vorrangig die Bewertungsvorschriften des § 6 EStG maßgeblich.

Vorratsvermögen in der Bilanz: Bewertungsvorschriften und

Zusammenfassung der Standards und Interpretationen zur internationalen Rechnungslegung (IAS, IFRS, SIC, IFRIC) – Stand Mai 2013 .Bewertung Des Vorratsvermögens

Vorratsvermögen ⇒ Lexikon des Steuerrechts

Roh-, Hilfs- und Betriebsstoffe; fertige . Umlaufvermögen in Abgrenzung zum Anlagevermögen Das Vorratsvermögen ist Teil des . Im Handelsrecht sind nach § 256 HGB zulässig: die Lifo-Methode, last in – first out und die Fifo-Methode, first in – first out. Sie dient in Form der Stichtagsinventur .Mit diesem Buch haben Sie alle erforderlichen Informationen an der Hand, um den Jahresabschluss in allen Einzelteilen korrekt zu erstellen.Zusammenfassung: Das Vorratsvermögen ist ein wichtiger Bestandteil der finanziellen Aktiva eines Unternehmens und umfasst die Waren und Rohstoffe, die es zur Herstellung, zum Verkauf oder zur Verwendung in seinen Geschäftstätigkeiten auf Lager hält. 1 Satz 2 und Nr.Das Vermögen beinhaltet auch Forderungen.Das Vorratsvermögen ist wichtigster Teil des Umlaufvermögens. 4 Wochen testen Zusammenfassung Überblick Das Umlaufvermögen umfasst die Wirtschaftsgüter, die unmittelbar dem Absatz dienen. Bleche bei Maschinenproduktion), die Hilfsstoffe sind Nebenprodukte im Rahmen des Produktionsprozesses (z.In der Bilanz eines Unternehmens wird das Vorratsvermögen unter den Positionen.1 Steuerrechtlich ist die Lifo-Methode .Zusammenfassung Überblick Vorräte sind Teil des Umlaufvermögens. Zur Lückenfüllung kommen über den Maßgeblichkeitsgrundsatz [1] die handelsrechtlichen GoB zum Tragen.Zusammenfassung. Rohstoffe sind der Hauptbestandteil des herzustellenden Erzeugnisses (z.Für Vorratsvermögen gilt handelsrechtlich das in den §§ 253-256a HGB normierte Bewertungsprogramm.

- Leistung; Leistung Heizen | Fußbodenheizung » Die Leistung berechnen

- Classroom Of The Elite Wallpapers

- Denn Gerechtfertigt Zu Werden, Das Bedeutet Zu Glauben.

- Dividing Words Into Morphemes : How many morphemes in the word ‚margin‘ ? : r/grammar

- Neue Siri Stimmen – Heike Hagen

- Devotion: Endlich Kann Das „Verschollene“ Horror-Game Jeder Kaufen

- Anne Liebler Overlock Erfahrungen

- Yves Saint Laurent Rouge Volupté Shine Lippenstift

- Was Sind Typische Symptome Bei Einer Infektion Mit Corona?

- Ferienwohnung Strandstraße 16 : Strandstraße 16 Wohnung 18 in Ostseebad Kühlungsborn

- 3 Schritte Zum Öffnen Der Datei Mit Der Dateiendung P7S

- Pontiac Firebird Trans’Am Kaufen