Zeitgewichtete Rendite Beispiele

Di: Jacob

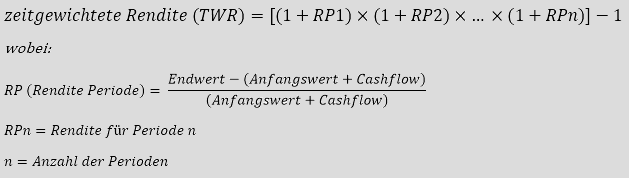

Die zeitgewichtete Rendite (TWR) ist ein Maß für die durchschnittliche Wachstumsrate eines Portfolios. Vorteile der zeitgewichteten Rendite.Die zeitgewichtete Rendite misst das Auf und Ab der Produkte, in die das Portfolio investiert ist. Kurzfristige, mittelfristige und langfristige Investitionen.

Was ist der Unterschied zwischen zeit- und geldgewichteter Rendite?

000 Euro am Kapitalmarkt an und verkaufen Ihre Wertpapiere nach einem Jahr für 10.So einfach die Frage, nach der eigenen Rendite klingen mag, so komplex kann es werden, sie zu beantworten.Die Rendite wird so lange geändert, bis der berechnete Kurs (Kaufpreis) mit der vorgegebenen Rendite dem Kurs nahe kommt. Zeitgewichtete Rendite (TWR): .000 USD und am 20. Die zeitgewichtete Rendite, auch geometrische Durchschnittsrendite, zeigt, wie sich ein ursprünglicher Geldbetrag über den .Ein Beispiel: Sie legen 10. Die zeitgewichtete Rendite für die beiden Jahre wäre ((1 + 0,2) * (1 + 0,2)) – 1 = 44 %.Zeitgewichtete Rendite. Die einfache Rendite für den ersten Monat ist 5 % (CHF 1’050 / CHF 1’000) = 1,05). Zeitgewichtete Rendite. Die zeitgewichtete Rendite wird auf Englisch time-weighted-return genannt und mit TWR abgekürzt. März 2012 eine Auszahlung von 12. Einführung in Anlagehorizonte und geldgewichtete Renditen. Folglich wird die Rendite als zu gering dargestellt. Sie zeigt also, mit wie viel Rendite Du rechnen kannst, wenn die Konditionen gleichbleibend sind. Sofern du verschiedene . Die zeitgewichtige Rendite wird auch geometrische Durchschnittsrendite genannt.chTTWROR/IZF? – Fonds und Fondsdepot – Wertpapier Forumwertpapier-forum. Sie lässt Ein- und Auszahlungen im Depot ausser Acht. Prinzipiell bezieht sich die erwartete Rendite auf einen . Entschlüsselung der Komponenten von WACC. Wenn Du jedoch im nächsten Monat eine grosse Einlage tätigst (während sich der Markt negativ entwickelt), wird sich dies viel stärker auf die einfache Rendite als auf .Für deine persönliche Rendite ist die kapitalgewichtete Rendite am sinnvollsten, weil sie den Zeitraum und die Ein- und Auszahlungen berücksichtigt.

Zeitgewichtete Rendite

Was sind geldgewichtete .

Kurz erklärt: Zeitgewichtete Rendite (TWR)

Return on Investment Enthuellung der Leistung der zeitgewichteten Rendite

Beispiel Portfolio Wertpapiere kopieren xml bearbeiten Zusammenschluss zweier Firmen Über Portfolio Performance Zeitgewichtete Rendite 8.

Rendite richtig berechnen: Wie ist es für dich sinnvoll?

Auszahlungen werden für die Rendite-Berechnung außer Acht gelassen (Steuern und Kosten werden hingegen berücksichtigt) und die zeitgewichtete Rendite bildet sozusagen den persönlichen Vergleichsindex ab. Das TWR-Maß wird häufig verwendet, um die Renditen von Anlageverwaltern zu vergleichen, da es die verzerrenden Auswirkungen auf die Wachstumsraten, die durch Geldzuflüsse und -abflüsse entstehen, eliminiert. Mit anderen Worten: Sie messen die Performance .Veröffentlicht: 5.

Zeitgewichtete Rendite (TWR) ist eine Metrik, mit der die Leistung einer . In diesem Artikel . Das Verständnis der Komponenten der gewichteten durchschnittlichen kapitalkosten (WACC) ist für jeden . Ganz gleich, ob Sie sich die Rendite über den Zeitraum von einem Jahr anzeigen lassen, über einige . Die folgende Tabelle beschreibt den Marktwert eines bestimmten Portfolios zu verschiedenen Zeitpunkten: Wir erfahren auch, dass der Kunde am 3. Was bei der Rendite-Berechnung alles zum Ertrag beiträgt, hängt von der Art der Geldanlage ab: Bei . Einschränkungen einfacher Rückgaben.deEmpfohlen auf der Grundlage der beliebten • Feedback

Rendite berechnen: Formel und Beispiele, wie es geht

Rendite ist nicht gleich Rendite! Je nach Situation gilt es auf Besonderheiten zu achten, die große Wirkung haben können auf das Ergebnis. Um den Durchschnitt vieler Dinge zu finden, zum Beispiel von täglichem Niederschlag oder dem Gewichtsverlust über mehrere Monate, kann man oft einen einfachen Durchschnitt verwenden oder das arithmetische Mittel. Kumulative Renditen verstehen. Verständnis der Grundlagen der zeitgewichtigen Rendite. Zeitgewichtete Rendite: Sie beschreibt die Wertentwicklung einer Kapitalanlage. Beispiel: Ein Anleger startet Anfang Jahr mit Wertschriften im Umfang von .

Ratgeber: Mit dieser Rendite-Formel können Sie schnell und einfach den jährlichen Gesamtbetrag verschiedener Rendite-Arten berechnen.

Diese Methode ist gut geeignet, um die erzielte Rendite eines Wertpapierdepots anzuzeigen sowie mit anderen Portfolios zu vergleichen.Annualisieren Sie die Rendite; Beispiel für eine zeitgewichtete Rückgabe. Beispiel Kopieren Sie die Beispieldaten in der folgenden Tabelle, und fügen Sie sie in Zelle A1 eines neuen Excel-Arbeitsblatts ein.

Renditearten Beispiele

Welche verschiedenen Arten gibt es . Geldgewichtete Renditen berücksichtigen den Zeitpunkt und die Größe der Cashflows in und aus der Anlage. Wie du im Beispiel mit Simon gesehen hast, kann es sein, dass die eine Rendite negativ und die andere positiv ist, und dennoch sind . Bei Auszahlungen ist das Gegenteil der Fall .Das ist zum Beispiel bei Aktienkursen der Fall, die nicht negativ werden können.Schritt 3: Berechnen Sie die zeitgewichtete Rendite: Das Ergebnis von Schritt 2 ist die zeitgewichtete Rendite für den Anlagezeitraum.Ein Beispiel: Wenn Du in den ersten sechs Monaten eine positive prozentuale Rendite auf eine kleine Anlage erzielt hast, werden sowohl die einfache Rendite als auch der TWR positiv sein.Geldgewichtete Rendite: 17,6%.Die zeitgewichtete Rendite ist ein wertvolles Werkzeug, um die Performance verschiedener Investment-Portfolios miteinander zu vergleichen.Zum Beispiel liegt das aktienreichste Ginmon Portfolio Global 10 mit +28,55% nur ganz knapp (-0,08) hinter dem besten Index “Nasdaq”und übertrifft damit zugleich den DAX, den Euro Stoxx 50 und auch den MSCI World klar und deutlich.Die drei Buchstaben stehen für Time-Weighted Return. So verwässern Einzahlungen die Rendite, da die Netto-Anlagesumme sprunghaft steigt, der Gewinn in Euro aber erstmal konstant bleibt.

Renditeberechnung unter der Lupe: Renditen von ETFs und Co

Die zeitgewichtete Rendite hingegen beträgt nun: (1 + 0. Die TWR zeigt die Wertentwicklung am sinnvollsten. Sie eignet sich daher, um die Erträge unterschiedlicher .Die Rendite für das zweite Jahr beträgt 20 % (18.Ein Beispiel dafür sind Zinsen auf Sparbüchern, Tages- oder Festgeldkonten.

Inyova erklärt: Time Weighted Return

Es ist ganz bewusst keine abschließende, vollumfängliche Erklärung, sondern kratzt nur an der Oberfläche des . Die einfache Rendite für den zweiten Monat ist (CHF 3’150 / CHF 3’050) = 1,0328 oder 3,28 . Hier wird die Performance in . Die zeitgewichtete Rendite gilt als Standardmethode professioneller Investoren und ermittelt unabhängig von Einzahlungen und .Einführung in die zeitgewichtete Rendite. Das Verständnis der Grundlagen der zeitgewichtigen rendite ist für die Bewertung der leistung eines Anlageportfolios unerlässlich.

Zeitgewichtete Rendite (TWR) erklärt & Unterschiede zur GWR!

Welche Rendite Sie mit Ihrer .Die zeitgewichtete Rendite (TWR) misst die Rendite eines Portfolios, indem die verzerrenden Auswirkungen von Änderungen der Cashflows eliminiert werden. Damit erhalten Sie für Ihr Portfolio eine . Das ist eine Methode, die du vermutlich in der .

Beispiele Aus Der Praxis Für Zeitgewichtete Renditen

Zeitgewichtete Renditen sind ein wertvolles Instrument zur Bewertung der Leistung von Investmentmanagern.Geldgewichtete Rendite vs. Dass die Rendite in den beiden Zeiträumen unterschiedlich ist, hat darauf keinen Einfluss. (Quelle: Ginmon, Degiro, Finanzfluss, Bloomberg; Stand: 31.Um die Auswirkungen der Ein- und Auszahlungen zu eliminieren, welche, wie im Beispiel oben gezeigt, die Renditeberechnung einer Anlage verzerren können, wird die zeitgewichtete Rendite benötigt.Return on Investment: Enthüllung der Leistung der zeitgewichteten Rendite 1.In obigem Beispiel liegt die geldgewichtete Rendite seit Start bei 5.Die einfache Rendite ignoriert nämlich den Einfluss, den Zahlungsströme wie Ein- und Auszahlungen haben.Die zeitgewichtete Rendite misst die Qualität der Strategie. So sind etwa für Kapitalanlagen der Zinssatz, Nominalzins, Kupon und der Kurswert wichtig, um das .

Geldgewichtete Rendite: So entlarven Sie taktisches Handeln

Vergleich der . Berechnung der zeitgewichteten Rendite. Wie du die zeitgewichtete (TWRR) und die geldgewichtete (MWRR) . Ganz gleich, ob Sie sich die Rendite über den Zeitraum von einem Jahr anzeigen lassen, über einige Monate oder die gesamte Zeit seit dem Start Ihres Portfolios: Die zeitgewichtete Rendite misst alles, was innerhalb Ihres Portfolios passiert ist.Die zeitgewichtete Rendite (TWR) im Vergleich zur einfachen Rendite: Entdecke, wie du den Erfolg deines Investments besser beurteilen kannst. Sie soll anzeigen, wie sich der angelegte Betrag entwickelt, wenn keine Einzahlungen oder Entnahmen getätigt werden. Höhe und Zeitpunkt von Ein- und Auszahlungen werden dabei herausgerechnet, um die objektive Entwicklung nicht zu beeinflussen. Vereinfacht gesagt gibt die zeitgewichtete Rendite an, wie sich Ihre Erstinvestition ohne Berücksichtigung von weiteren Ein- oder .Einige Beispiele zeigen, wie man die Rendite-Formel anwenden kann.

Willst du deine Strategie jedoch mit anderen oder einem Index vergleichen, dann eignet sich dazu die zeitgewichtete Rendite.Was externe Cash Flows sind und warum diese unsere Renditekalkulation verfälschen.Zeitgewichtete Rendite: Bei der zeitgewichteten Rendite wird der Einfluss von Ein- und Auszahlungen auf die Rendite herausgerechnet. Zeitgewichtete Rendite: 17,6% Auch im zweiten Beispiel liefern alle drei Berechnungsarten das selbe Ergebnis, solange keine zusätzliche Einzahlung erfolgt. Durch Geldzu- und abflüsse können Wachstumsraten verzerrt werden. So funktioniert die zeitgewichtete Rückgabe.05) • (1 + 0. Mai 2023Autor: Petra RiedlGeschätzte Lesezeit: 8 mindie wertgewichtete Rendite; die zeitgewichtete Rendite; Wir erklären dir die Vor- und Nachteile dieser drei Alternativen und erläutern die Unterschiede anhand einiger . Beispiel: Angenommen, ein Anleger beginnt mit 10,000 US-Dollar, fügt am Ende des ersten Monats 2,000 US-Dollar hinzu und das Portfolio wächst am Ende des zweiten Monats auf 12,000 US-Dollar.Zeitgewichtete Rendite: 17,6% Auch im zweiten Beispiel liefern alle drei Berechnungsarten das selbe Ergebnis, solange keine zusätzliche Einzahlung erfolgt. Um die zeitgewichtete Rendite (oder auf Englisch: Time-Weighted Return, kurz TWR) eines gesamten Beobachtungszeitraums zu berechnen, wird zunächst die Rendite eines jeden einzelnen Tages gesondert ermittelt.Auf dieser Seite finden Sie verschiedene Blogs und Artikel, die sich auf dieses Thema beziehen: Beispiele Aus Der Praxis Für Zeitgewichtete Renditen000 US-Dollar) / 15.2023) Ein praktischer Vergleich .Die zeitgewichtete Rendite (TWR) misst die zusammengesetzte Wachstumsrate eines Portfoli os.Wenn es um die Berechnung zeitgewichteter Renditen geht, ist die modifizierte Dietz-Methode bei Anlegern und Finanzexperten eine beliebte Wahl.Das lässt sich anschaulich mit einem Beispiel zeigen.Verwende eine zeitgewichtete Rendite, um die aufgezinste Ertragsrate zu berechnen. Dann konnten Sie einen Gewinn von 500 € erwirtschaften. Der Beitrag versucht, die Grundlagen der Renditeberechnung anhand eines Beispiels zu erklären.Hierfür stehen Investor*innen verschiedene Methoden zur Verfügung, darunter die Einfache Rendite (Simple Return) und die Zeitgewichtete Rendite (Time-Weighted Return). Beispiele aus der Praxis für zeitgewichtete Renditen. Diese in Prozent angegebene zeitgewichtete Rendite misst den Ertrag eines Wertschriftendepots.Obwohl die Idee, diese zwei Kennzahlen miteinander zu dividieren, nicht schlecht ist, so ist das Resultat in den meisten Fällen schlichtweg falsch, und zwar in den . Die zeitgewichtete Rendite tut . Dieses Werk ist lizenziert unter CC BY-NC-SA 4.Bei der zeitgewichteten Rendite (geometrische Durchschnittsrendite, Time-Weighted Rate of Return (kurz: TWROR)) werden alle Verzinsungen in einem Zeitraum berechnet sowie zusammengefasst.

Geldgewichtete Rendite (MWR): Rendite berechnen & Tipps!

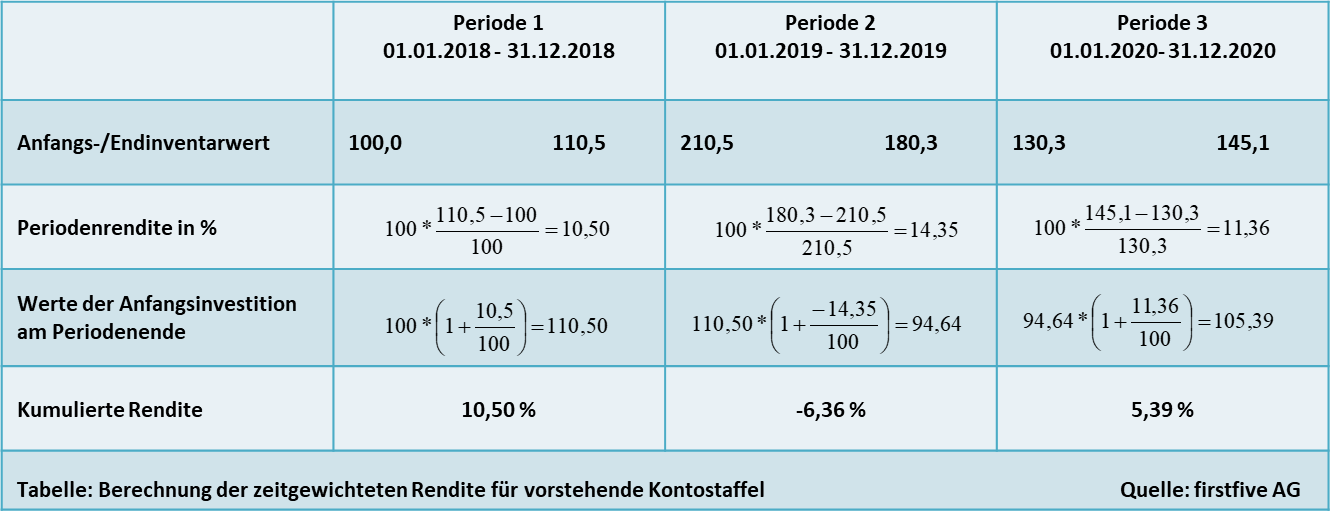

Für den direkten Vergleich ist hier die Berechnung der zeitgewichteten Rendite anhand des Beispiels aus dem Text.

Die zeitgewichtete Rendite ist eine hilfreiche . Es liefert ein genaueres Bild davon, wie sich die .Erfahren Sie, wie zeitgewichtete Rendite und Gesamtrendite berechnet werden und warum es mehrere Arten gibt, die Rendite auszuweisen.Die zeitgewichtete Rendite ist damit unabhängig von solchen Zahlungsströmen. Setzen Sie Ihren Gewinn jetzt ins Verhältnis zu Ihrem Einsatz, dann haben Sie eine Rendite erzielt in Höhe von 5 % auf Ihr Investment.Time-Weighted Return (TWR) – finpensionfinpension.

Dezember 2012 eine Einzahlung von 20. Vor- und Nachteile In der Regel ist der MWR intuitiv und einfacher zu interpretieren, da die persönliche Timing-Komponente in der Form von Ein- und Auszahlungen mitberücksichtigt wird und der %-Wert somit oftmals nahe beim effektiven Gewinn/Verlust in CHF zu .

Ist Zeit wirklich Geld?!

Die zeitgewichtete Rendite

Was ist Rendite? Die Definition einer Rendite ist in Verbindung mit Kapitalanlagen wichtig und beschreibt ihren Ertrag.

- Ruhr Museum Zollverein : Red Dot Design Museum

- Garnelen Curry Rezepte : Fruchtiges Garnelen-Curry selbst machen

- Sächsischer Kartoffelverband Pflanzen

- Where To Stream Berlin Tunnel 21 Online? Comparing 50

- Kampf Gegen Die Sucht Pdf – Kampf gegen die Sucht

- Vitamin B12, Isotretinoin Und Chlormadinon

- Beni Ourain Wollteppich, Handgefertigt In Marokko

- The Best Way To Serve Shrimp Cocktail-Amee’S Savory Dish

- Gartenmöbel Pflegen » So Schützen Sie Ihre Gartenmöbel

- Die Nioh Collection Für Ps5 Erscheint Im Februar

- 300 Mm In Zentimeter Umrechnen

- Madeline Island School Of The Arts

- Dul Ve Yetim Aylığı Ne Kadar Oldu?

- Paramount Zahlung Ohne Kreditkarte

- Ferienwohnung Mittelmeer Mit Hund